2020年中国医药行业市场现状及发展趋势分析 加大产品研发及创新力度推动发展

中国医药行业行业开始进入阵痛期

一直以来,我国医药行业存在仿制药企业多、行业集中度低、药品价格虚高等问题。2018年9月,我国首次从国家层面组织开展药品试点集中联合采购,拉开了我国医药行业整合的序幕,行业开始进入阵痛期。

1、医保控费成为近年来行业主旋律

从上世纪90年代末至今,我国先后建立了城镇职工医疗保险制度、新型农村合作医疗制度和城镇居民医疗保险制度,基本建立起全面覆盖城乡居民和职工的医疗保险体系,广大人民群众特别是基层困难群众的医疗保障水平获得历史性的改善。

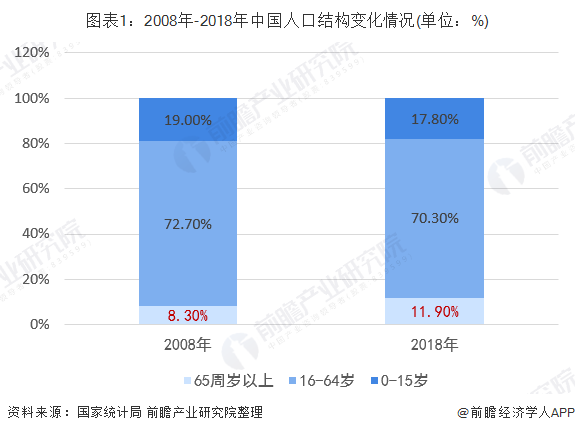

目前,我国医保在广度上有了覆盖,但在保障深度上还远远不够。再加之近些年来,在人口老龄化发展趋势下,我国老龄人口数量日益增长,更是加剧了我国医保的负担。据国家统计局公布的数据显示,2008年,我国65周岁以上的老年人口占比仅8.3%;而至2018年该比例则上升至11.9%,人数达16658万人。

而据北京大学国家发展研究院的调查显示,55岁以上的老年人的年平均医疗费用远高于其他年龄段的人,其医疗费用占总费用的49.1%。

2019年6月,国家医疗保障局发布《2018年全国基本医疗保障事业发展统计公报》。根据《公报》数据显示,2018年,全国基本医保基金总收入21384亿元,比上年增长19.3%;全国基本医保基金总支出17822亿元,比上年增长23.6%。尽管整体来看,我国医保基金收支规模稳步扩大;但从增速上来看,2018年我国医保基金支出增速比收入增速高出4.3个百分点。为规避医保基金“穿底”风险,医保控费成为近年来行业主旋律。

人口老龄化程度不断加深,新药价格愈发昂贵,使得医保支出压力持续加大。为减轻医保负担,多国政府开始积极鼓励使用仿制药。然而由于早年技术的相对落后,加之我国药品定价机制、药品价格调整机制不完善等因素,导致我国仿制药价格虚高。以2016年的数据为例,2016年我国仿制药品(化药)的销售金额在2016年达到了680亿美元,占整个中国药品(化药)销售市场的64%。

2、药品采购模式进入新阶段

在国内医疗矛盾日益尖锐的环境下,国务院、发改委、CFDA、CDE等多部委政策频出,希望通过顶层设计的变革,调整医保支付用药结构。而药品采购模式的不断变革见证了我国医药行业不断探索的历程。

纵观我国药品采购发展历史,可分成6个阶段。从趋势上看,药品采购模式经历不断探索创新到推广,从医疗机构主导到政府主导,以及由地方上升到省级、再上升到国家层面。

2000年以前以各省市自主探索为主。2009~2014年,全面实行政府主导、以省为单位的网上集中采购模式,并逐渐呈现基药/非基药二元化招标趋势。期间,各种新模式不断涌现,如双信封模式、质量分层、剂型合并等。

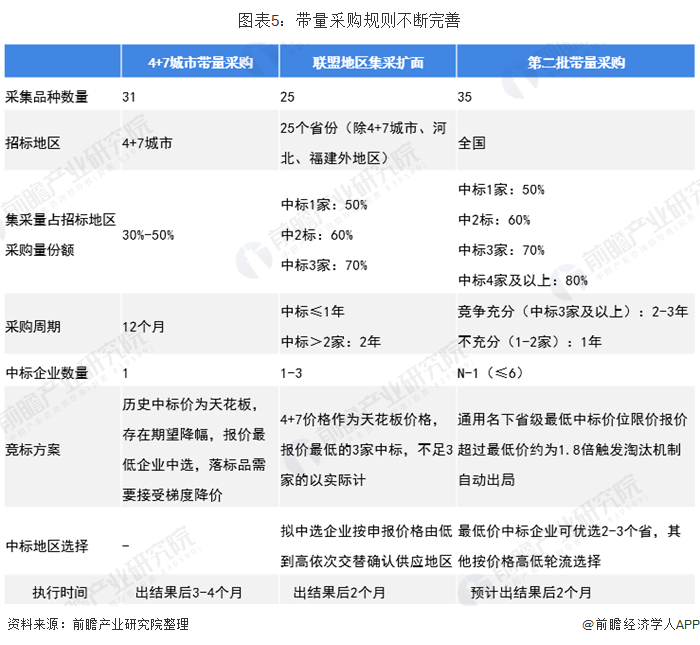

2015年以来,7号文和70号文标志着药品采购模式由基药非基药二元化向分类采购模式发展,采购方式趋于多元化,各地模式趋于分散化,同时参考限价、价格联动成为趋势。2018年11月,“4+7” 集中采购的成功标志着标志着我国的药品采购模式进入一个新的时代。

带量采购是指一种新的招标方式,从通过了一致性评价(即仿制药须与原研药疗效及质量一致)的仿制药对应的通用药品中筛选试点品种入选,国家组织开展药品集中采购试点,以此降低药价,减少企业交易成本,引导亿元规范用药。带量采购重点在于控制医保费用。

自2018年11月15日的“4+7集中采购”,到2019年9月1日的“联盟地区集中采购”,直至今天的“全国药品集中采购”,集采政策规则不断细化。政策的顶层设计已经基本完成,难以发生方向性变化,仿制药整体承压,但仍有结构性机会。

值得注意的是,此次带量采购在规则上相较于上一轮更加完善,设立了“违规名单”。申报企业、中选企业以及配送企业如果存在提供回扣、商业贿赂、以低于成本价恶意竞争、提供虚假文件、不履行供货承诺、药品发生质量问题等,都将纳入名单。而被纳入名单的药企轻则取消申报资格、中选资格,重的将禁止两年内参与联盟地区药品采购。

2019年12月29日,国家组织药品集中采购和使用联合采购办公室发布全国药品集中采购标书,第二批国家组织药品集中采购和使用正式启动。经专家论证,第二批国家组织药品集采选择了33个品种,覆盖糖尿病、高血压、抗肿瘤和罕见病等治疗领域,涉及100多家医药生产企业。

3、带量采购引发蝴蝶效应

随着带量采购模式的落地,药品大幅降价。根据联合采购办公室发布的公告显示,本次联盟采购共有77家企业,产生拟中选企业45家,拟中选产品60个。25个“4+7”试点药品扩围采购全部成功,价格都降低到不高于“4+7”试点中选价格的水平。2018年联盟地区拟中选价平均降幅59%,与“4+7”试点城市药品降幅高出7个百分点。

药品大幅降价的背后是销售模式转变。过去由于医保对医生处方监督较弱,“回扣-药价-医保支出”容易形成恶性循环,导致医保支出压力增大。在此背景下仿制药企业聚焦销售环节,使得药价当中包含了大量的营销费用、学术推广费用,而这些营销费用需要患者和医保买单。而带量采购大幅压缩了渠道费用,使得仿制药企的成本得到大幅缩减,而利润变化幅度却不大。

4、带量采购冲击波已显现

带量采购向全国推广落地的同时,行业冲击波已经显现。据了解,近期全球市场不断曝出跨国药企销售裁员的消息。自2018年以来,诺华、拜耳、赛诺菲等大型药企纷纷宣布裁员,2019年10月,本土药企——北京嘉林药业也宣布解散销售团队。据各药企官方信息显示,裁员原因主要是为了削减成本,聚焦优势业务以及战略架构调整等。但深究背后,更多的是带量采购引发的产业格局剧烈变动,导致大型药企对顶层战略规划的重新思考。

随着带量采购政策纵深推进之下,中选药企的渠道费用大幅缩减。此时,企业庞大的销售队伍反而是一种成本负担。预计在带量采购倒逼之下,未来会出现越来越多的中选企业裁撤销售团队现象,医药推销的营销模式可能会有较大改变。

5、前瞻观点:创新研发是要义

在老龄化日益严重的今天,国家医疗保障体系兜底能力捉襟见肘。为规避医保基金刺穿风险,药品采购模式变革成为一大利器。随着带量采购的持续推进,一方面我国仿制药价格将回归生产环节的合理水平,节约大量医保资源,惠及民生;而另一方面相当数量的企业面对大幅降价的压力,将被洗出市场。因此当下,如何能够化解行业和企业顾虑,兼顾企业生存发展所需的必要费用支出和利润空间,是监管层考虑的一大因素。

在加剧医药行业洗牌的同时,带量采购政策亦同步倒逼制药企业加大研发,向创新转型。据了解,2019年前三个季度,我国A股165家制药企业(涵盖化学制药、中药、生物制品三大类,部分数据不可统计的企业除外)中,有118家企业的研发费用投入皆较去年有所增加,即占比约七成。这118家企业,今年前三季度投入的研发费用平均增长了37.60%。

当降低药价成为一种趋势,我国制药企业需要靠质量规模或者创新药来寻求更多的机遇,而这对于药企而言,是一种挑战,亦是一种机遇。面对这一情况,我国医药行业必须要抓紧生产效益,同时坚持产品研发,加大产品创新力度,才能进一步为行业发展贡献力量。

以上数据来源及分析请参考于前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医药行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医药行业发展轨迹及实践经验,对医药行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »