2019年中国医疗器械行业细分市场现状及发展趋势 未来技术+政策红利驱动将快速发展

技术+政策红利下国产影像有望快速发展

近年来,随着我国经济的快速发展,人口老龄化的不断加剧,市场对医疗器械的需求日益增加,我国医疗器械市场规模从2013年的2120亿元增长至2018年的5304亿元,年复合增速超过20%,其中医学影像是我国医疗器械行业份额最大的细分板块,占比16%,预计2018年市场规模约为850亿元。

影像科是医院收入和收益水平最高的科室之一,然而我国70-80%的影像市场仍被外企占据,本土影像企业大多处于中低端水平,未来在国产技术的快速提升和政策红利的推动下,国产影像有望快速发展。

2014-2018年中国医疗器械市场规模统计及增长情况

数据来源:前瞻产业研究院整理

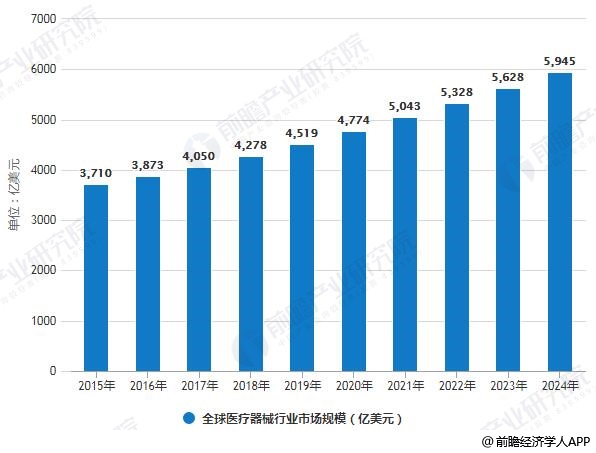

在北美、欧洲等发达医疗体系的引领下,全球医疗器械市场逐渐步入成熟发展期,整体维持一个缓慢增长态势,增长动力主要来源于新品对存量的替代、配套耗材的使用以及新兴国家医疗器械市场的发展。2017 年全球医疗器械市场规模为4050亿美元,同比增长4.6%。截止至2018年全球医疗器械行业市场规模为4278亿美元,同比增长5.64%,并预测至2024 年全球医疗器械行业市场规模将达到5945亿美元,2017-2024年间复合增长率为5.6%。

2015-2024年全球医疗器械行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

从全球医疗器械细分领域来看, IVD是全球医疗器械行业发展规模最大的子板块,占市场总额的 15%;心血管相关器械以 14%紧随其后;而医学影像器械排名第三,占比 12%,预计2017年市场规模约为480亿美元。而在中国,占前三位的是影像、IVD、低值耗材,其中医学影像是我国医疗器械行业份额最大的细分板块,占比16%,预计2018 年市场规模约为850 亿元。

2018年全球医疗器械行业细分领域市场份额统计情况

数据来源:前瞻产业研究院整理

2018年中国医疗器械行业细分领域市场份额统计情况

数据来源:前瞻产业研究院整理

特别是医改后医院盈利模式发生变化, “以药养医”时代的结束倒逼医院更加重视医疗服务的输出。2016 年公立医院成本效益报告数据显示,影像科和检验科具有最高的收入水平和收益率, 在盈利导向驱使下有望通过科室地位的提升带来相关设备和耗材市场的增长,我国医疗影像市场有望加速发展。

尽管近年来国内影像行业实现了快速发展,本土医疗影像企业在中、低端市场占据了一席之地,但受限于技术、品牌、产品综合性能等方面的差距,高端市场大部分仍被外资占据,特别在CT、 NMR、彩超、内窥镜等领域,外资占比超过80%。整体而言,我国医疗器械目前还是以中低端为主,产品结构升级空间大,若能在高端领域取得突破,进口替代前景广阔。

另外《中国制造2025》提出,提高医疗器械的创新能力和产业化水平,重点发展影像设备、医用机器人等高性能诊疗设备,其中在县级医院中国产的中高端医疗器械份额要在2025年达到70%。此外,近年来国家与地方都出台了较多的政策支持医疗器械产业的发展。

国产影像行业在技术和政策驱动下迎来黄金发展期,国产品牌的细分龙头企业有望率先受益于政策红利和进口替代,相关上市公司值得关注。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国医疗器械行业市场需求预测与投资战略规划分析报告》。

(文章来源:财富动力网——医疗器械细分行业的投资机会)

相关深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »