2018年中国网络电视剧行业市场分析:付费观看成为行收看模式 分账模式逐步发展中

网络剧关注度与影响力持续走高

随着网络剧内容品质的额高以及制作水准的提升,加之用户观剧习惯的形成和播出平台的积极推动,网络剧在多种因素的作用下已经成长为网民所了解、认可的一种文艺形式。2018年,网络剧的关注度和影响力持续走高,出现了多部印发网络广泛关注或特定圈层高度关注的作品。

2018年中国关注度较高、影响力较大的网络剧统计情况

资料来源:前瞻产业研究院整理

独播网综平台分析

2018年,在爱奇艺、腾讯、优酷独播上线的网络剧总数达到185部,占全年上线网络剧的84.9%。近年来,各主要播出平台大力培养创作团队,全面参与网络剧策划、制作、发行流程,2018年以来,大部分头部剧集均有视频网站的深度参与。同时,各视频平台一方面继续加大投入,另一方面在制作、传播环节根据自身情况制定发展策略。例如,腾讯、优酷将重点放在自制剧、定制剧上,爱奇艺则在深度参与自制剧、定制剧的基础上,以较为开放的姿态,为众多腰部尾部成片作品提供传播渠道,此外还在传播环节力推“爱青春剧场”、“奇悬疑剧场”,打造垂直品牌。

2018年中国主要网站独播与非独播网络剧数量统计情况

数据来源:前瞻产业研究院整理

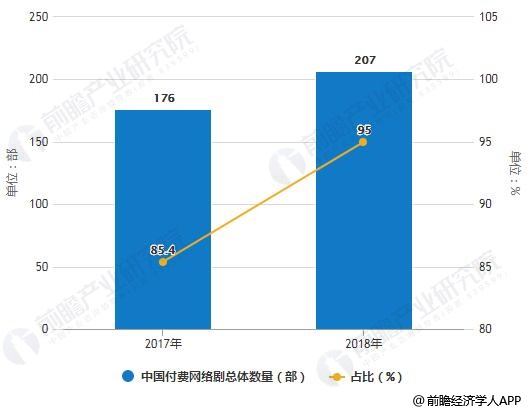

付费观看成网络剧通行收看模式

2015年,第一部付费观看的网络剧《盗墓笔记》在爱奇艺上线,爱奇艺网站付费会员新增数量迅速提升,就此开启了网络剧市场付费观看的模式。2018年,上线的218部网络剧中,在播期间有207部需付费观看,占比达到95%,根据2017年和2018年付费网络剧总体数量的对比分析来看,如果说2017年付费观看是主要的观看模式,那么2018年付费观看已成通行收看模式。

2017-2018年中国付费网络剧总体数量对比情况

数据来源:前瞻产业研究院整理

广告仍然主要集中在热门剧集

2018年,我国热门网络剧集依然是广告的主要投放对象,尤其是“创意中插广告”和“创口贴广告”,据不完全统计,部分热门剧集的广告少则有十几个品牌,多则可达到几十个品牌。此外,广告的投放节奏也相对灵活,根据剧集的热度随时增减广告数量,如《延禧攻略》,初期的广告相对较少,随着节目的热播,广告也逐渐增加,在节目更新完毕后,整体广告数量明显少于热播期,还有部分剧集的广告,也会随着剧集更新完毕而全部下线。

2018年中国网络剧、超级剧中常见广告类型分布情况

资料来源:前瞻产业研究院整理

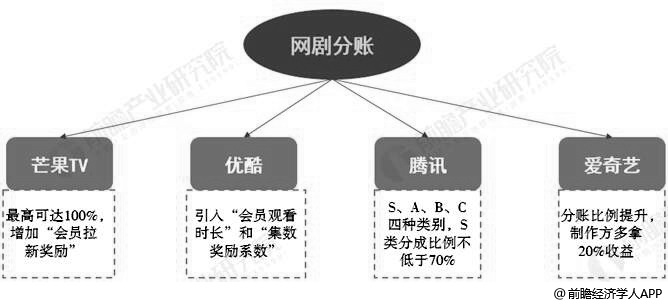

制作方分账模式逐步发展中

近一两年来,受到网络电影分账模式的启发与影响,我国网络剧的分账模式也开始逐步发展,并且当前分账模式主要针对中小成本的腰部作品。视频网站作为平台方不直接投资或买断版权,而是根据实际传播效果与合作方进行分成,这一模式有利于降低平台方的成本和采购风险。目前,高投入、大制作的头部内容尚未参与分账模式。目前我国主要视频网站的分账模式各不相同,具体见下图。

中国主要视频网站网络剧分账模式分析情况

资料来源:前瞻产业研究院整理

更多数据来源及分析请参考前瞻产业研究院发布的《中国电视剧行业转型升级与典型案例分析报告》。

相关深度报告 REPORTS

报告主要分析了电视剧行业的发展环境以及发展现状;全媒体时代电视剧转型升级迫切性;国外电视剧行业转型升级情况;中国电视剧制播体制、创作、营销以及投融资转型升级情...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »