2019年中国白酒行业市场分析:寡头竞争格局愈加清晰,区域酒应实现全国化发展

白酒行业寡头格局正日益清晰

挤压式增长之下,白酒行业寡头格局正日益清晰。2019年3月27日晚,白酒双雄之一的五粮液率先公布了2018年业绩,收入增速进一步放大。第一财经记者统计发现,2018年,头部领跑的“茅五洋”正在进一步拉大和后部企业的差距,白酒寡头化正在提速。在业内看来,虽然区域白酒企业并不愿意就此掉队,但对于大多数区域品牌来说,机会渺茫。

白酒行业寡头化提速

截至目前,A股19家白酒上市公司中,已经有15家公布了业绩或业绩预报,虽然2018年下半年,白酒企业业绩增速有放缓的趋势,但整体业绩依然保持增势。与此同时,白酒行业“马太效应”越发明显,“茅五洋”三强正在强者更强。

2018年洋河股份实现收入241.2亿元,同比增长21.1%,净利润81.1亿元,同比增长22.3%,从营收增幅上看,较2017年的15.9%和2016年的7%提高。

五粮液公布了2018年业绩,全年收入400.3亿元,同比增长32.6%,虽然三季度业绩增速有所回落,但整体收入增幅较2017年多出10个百分点,净利润133.8亿元,同比增长38.36%。

虽然贵州茅台目前还未发布正式财报,但根据茅台1月底公告的2018年全年生产经营情况,经过初步核算,贵州茅台2018年实现总收入750亿元左右,同比增长23%左右,实现净利润340亿左右,同比增长25%。

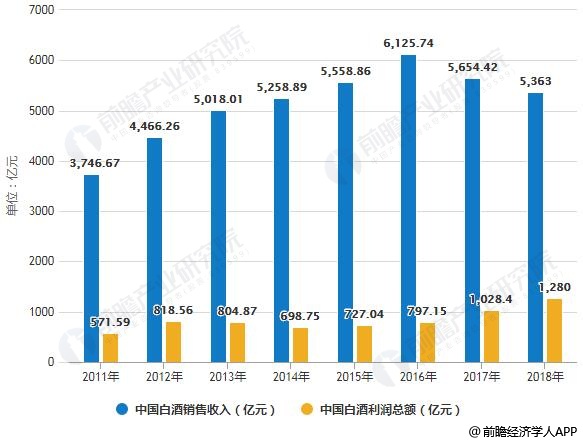

随着我国经济的快速发展,人们消费水平和购买能力的不断增强,白酒作为我国人民广泛喜爱的传统饮品,行业的产销量不断增长,加上白酒产品的价格不断提高,近年来白酒行业的销售收入和利润总额也随之不断的提高。虽然2012年起全行业进入调整期,行业整体销售收入仍保持了一定增长:据前瞻产业研究院发布的《中国白酒行业市场需求与投资战略规划分析报告》统计数据显示,截止至2017年,中国白酒规模以上企业数量为1593家,中国白酒销售收入为5654.42亿元,同比下降7.7%。实现利润总额为1028.4亿元。进入2018年,全国规模以上白酒企业为1445家,中国白酒销售收入达到了5363亿元,比上年同期增长12.86%,累计实现利润总额1250亿元,比上年同期增长29.98%。

2011-2018年中国白酒规模以上企业数量统计情况

数据来源:前瞻产业研究院整理

2011-2018年中国白酒销售收入及利润总额统计情况

数据来源:前瞻产业研究院整理

而茅五洋三家业绩相加之和则占到白酒行业总营收的26%,而2017年这一数字为19.2%,提升了近7个百分点。与之相对应的,2018年进入统计的规模以上白酒企业的总数比2017年减少了148家,此外还有183家被统计企业亏损。

盛初咨询董事长王朝成告诉第一财经记者,2018年下半年,市场对于白酒行业的整体趋势有所误读,目前高端白酒依然处在稳定发展期,但是行业内部正在分化。白酒行业2018年的酿酒总量是871.2万千升,同比只增长了3.14%,总盘子没有增长的情况下,头部企业的营收、利润双增,也说明白酒行业寡头化的趋势越发明显。

在王朝成看来,白酒行业寡头化并不是只以企业的绝对体量论英雄,目前在细分品类、价格段和区域市场三个维度上也都在形成头部企业,就好像牛栏山对于光瓶酒市场,以及劲酒对于保健酒领域等。

目前行业中也有声音认为,白酒行业的发展正在向已经完成行业整合的啤酒行业趋同,在国内啤酒行业中,经过长时间的洗牌和整合,前5家品牌已占据了80%的产能,而中小企业则在细分市场谋生。

在2019年1月举行的川商总会2019年经济形势研讨会上,泸州老窖股份有限公司董事长刘淼透露,从2018年以来,中国白酒进入了新的寡头时代,白酒正在逐渐向品牌、质量、文化、原产地集中,未来三年到五年内,行业调整基本到位,排名前十的白酒企业可能会过得相对舒适。

后寡头时代的竞争

从2015年开始的这一轮白酒行业复苏本身就不是普惠式,在挤压式增长之下,占尽品牌、产品、渠道力优势的头部企业,不断通过渠道和品牌下沉,加速对市场进行“收割”。

随着白酒行业寡头化趋势逐步明显,下一步的市场竞争也逐步从“集中度提升,大鱼吃小鱼”逐步转向全国性名酒和区域名酒,名酒企业和区域豪强酒企之间。

从现有白酒上市公司的情况来看,“茅五洋”三强之外,泸州老窖、古井贡酒、山西汾酒等泛全国品牌属于百亿级第二梯队,而在之后则是大量体量接近的区域酒企,包括口子窖、迎驾贡酒、今世缘、老白干、水井坊等等。

对于这些区域名酒企业而言,也同样存在掉队的危险。因此国内主要的区域酒企都把出路放在了全国化扩张和产品的中高端化。

在此前的采访中,老白干酒总经理王占刚认为,区域品牌未来如果不迅速走向全国,做一个泛全国化的品牌,未来生存空间就会受到很大的抑制。

虽然区域酒企有很多不得不做全国化扩张的理由,虽然行业中也有洋河这样的先例,但区域酒企未必都有条件做大自身的体量。

白酒的上一个黄金十年中,2007年洋河的收入为17.6亿元,同期水井坊的收入为10亿元,作为区域酒企,两者收入相差并不算太大。但到2019年,根据水井坊公布的业绩预增公告,全年营收将在28亿元,而同期洋河的收益已经增长至241亿,两者的差距已经拉大到8.6倍。事实上,国内的主要区域酒企都没有跑赢洋河。

在业内看来,两者抛开企业管理和渠道策略等主观上的不同,本身根据地市场的先天条件不同,也是导致两者发展截然不同的原因之一。

在王朝成看来,区域酒企间的竞争就如同国家比拼“综合国力”,江苏省的收入水平较高的东部沿海省份,且拥有大量的人口,洋河也是当地的强势品牌,因此在其他区域市场攻城略地的同时,江苏大本营市场可以持续不断地提供扩张的资本。而且肥沃的江苏市场也为洋河率先完成次高端化升级提供了基础。2017年洋河的省内市场贡献了106.3亿元,占到总收入的53.4%。

正一堂战略咨询机构董事长杨光告诉第一财经记者,行业已经进入强强对抗阶段,巨头间的对抗成本很高,效果可能并不理想,在这样的行业增长趋势下,区域品牌全国扩张的红利不足,像汾酒、舍得、水井坊等原本具有全国化基础的品牌在某一个价格带的优势,在过去拥有优势的省份进行扩张还可以,但大部分区域酒企还应该慎重对待。

而酒业分析师蔡学飞也认为,对于一些强势的区域名酒,未来还存有差异化的区域性机会,但对于大多数区域酒企来说,未来确实不容乐观,或许可以换一种思路,一方面向产业链下游延伸,直接进入流通领域,自建连锁与终端,完成转型;另一方面就是抓住地域与品牌特色,实施体验化营销,进行酒庄化改造,完成小而美的根据地战略。

相关深度报告 REPORTS

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »