2018年中国资产管理行业分析:百亿级市场规模,2019年真正迎来“大时代”

2018年中国资产管理行业发展现状分析

2018年是资管行业的变革之年。监管体制重大改革纷纷落地,重塑资管行业产业链。金融业对外开放重重加码,内资资管外部强敌环伺,大资管时代即将终结吗?

答案恰恰相反。大资管的“大”,绝不是仅指规模大,更多样的产品、更多元的参与者才是名副其实的大资管。大时代的“大”,绝不是金融系统空转的自繁荣,而必须回归资管本质、服务实体经济。大资管时代并未结束,而是破而后立,返璞归真。

监管体制重大改革,重塑资管产业链

1、1、行业规模平稳维持124万亿元。2018年4月27日,《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)落地,作为首部由多部门联合起草、对大资管行业进行统一监管的纲领性文件,它的推出拉开了统一监管的大幕。随后,一系列配套文件接连出台。

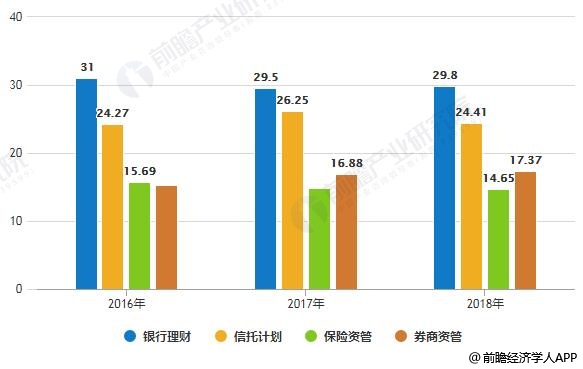

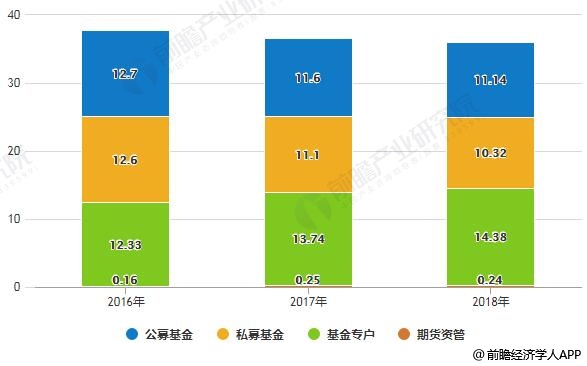

由于市场预期充分,资管规模保持稳定。据前瞻产业研究院发布的《中国资产管理行业市场前瞻与投资战略规划分析报告》统计数据显示,截止至2018年底中国资产管理行业总规模约124.03万亿元(银行理财规模截止2018年5月,其他截止2018年6月),较2017年底仅略有回落。预计2020年,我国高净值人群与一般家庭的可投资资产总额将分别达到97万亿元与102万亿元,也就是说每年有1.5万亿的增量。

通道、刚兑、资金池等业务较多的机构规模持续下降,如信托计划、券商资管、基金专户、期货资管,而主动管理业务较多的保险资管、公募、私募基金规模仍保持增长,银行理财规模整体企稳回升。

2018年全年中国资产管理行业总规模统计情况(单位:万亿元)

数据来源:前瞻产业研究院整理

2、新时代新格局,全产业链重塑

(1)资产端:非标受限,标准化资产迎来长期发展机遇。资管新规下,未来机构将增加主动管理业务,减少通道业务,从非标资产向债券、股票等标准化资产转化将成为长期趋势,对股票和非上市股权投资的长期需求也会逐渐增加,回表过程也将带来贷款的增加。

同时,将非标转成标准化资产也是大势所趋,无论表内外非标都有转换成标准化资产的需求,公募ABS、信贷资产流转迎来发展机遇。

(2)资产管理机构:明确产业链战略定位,打造核心竞争力

资管牌照红利褪去,以预期收益率为主的机构,要思考如何做净值型产品;以非标为主要业务的机构要思考非标严格受限之后的新方向;而业务本身不受冲击的机构,也要思考如何面对更严酷的竞争环境。

所有思考都是资管机构回归商业本质之后,对自身战略定位的再审视。

从海外成熟经验来看, “大而全”的行业巨头通常是早期具备资金端优势的银行系资管(如摩根大通、高盛、瑞银等),或资产端优势的大型基金公司(如贝莱德等),“小而美”的精品型机构则更为多元,涉及的资产类别或者策略相对单一,多为在特定领域维持高业绩并收取高管理费和业绩分红(如桥水、德明信、KKR等)。

也就是说,资管机构根据不同的战略定位,打造专有核心竞争力等。

(3)资管产品:消除中间冗杂的套利链条,严控风险

市场环境的变迁无一例外会直接反应到资管产品上。未来资管产品的设计需将围绕着服务实体经济、严控风险的基本原则,消除中间冗杂的套利链条,减少期限错配、流动性错配、信用错配,严控杠杆率等。

(4)资金端:资金端需求剧烈分化

打破刚性兑付之后,客户需要承担资产本身的风险,对产品未来走势的预期、流动性预期、风险预期、财富规划等均将纳入为决策要素,资金端将开始更加剧烈的需求分化。资管机构需要密切关注,跟进产品结构调整。已开始募集的养老目标基金,实际正是公募基金应对资金需求分化的率先布局。

金融业对外开放提速,资管正式入局国际竞争

1、改革开放40周年,金融业对外开放再加码。2018年4月11日,央行行长易纲在博鳌亚洲论坛宣布进一步扩大金融业对外开放的具体措施和时间表,金融业对外开放正式进入快车道。

2、市场以改革促开放,以开放促成熟

(1)金融市场对外开放:优化投资者结构,提升市场配置效率。2018年A股市场对外开放放松QFII 和RQFII松绑、互联互通南北向单日额度扩大4 倍、时隔三年重启新增QDII 额度和QDLP 额度和RQDII 业务、CDR发行制度、放开外国个人投资A股限制等,乃至可期的沪伦通、入富时指数等,外资参与的灵活度和额度均在不断提高。

目前外资持股比例大约在3%左右,比例不高,但是增速很快,在A股市场情绪极度低迷的行情下,外资的不断流入也在一定程度上起到稳定市场的作用。

债券市场也是一样,可参与的投资范围也日益丰富,银行间债市已经基本全面向境外机构投资者开放,交易所债券市场除信用债质押式回购之外,国债、公司债、资产支持证券等均已全面放开。2018年3月,彭博将人民币计价的中国国债和政策性银行债券纳入彭博巴克莱全球综合指数。

对外开放对金融市场中投资者结构的带来优化,重塑了市场估值体系,进而提升市场配置效率。

(2)资管市场对外开放:更多元的参与者,更激烈的竞争

中国发展的潜力和开放的决心,吸引了许多国际知名投资机构入场布局。

据基金业协会备案显示,截至7月底,已有桥水、元盛、安中、富达、瑞银、富敦、英仕曼、惠理、景顺纵横、路博迈、安本、贝莱德、施罗德、毕盛14家全球知名外资机构获得私募证券投资基金管理人牌照,共发行产品18只,相信未来还会引入更多国际知名机构。

除私募以外,截止2018年5月,工银安盛资管获批,成为第一家合资保险资管公司,已有3家外资机构(瑞士银行、野村证券、摩根大通)向证监会递交了控股券商的申请,法兴银行也计划成立持股51%的合资券商。

外资机构入场,将促进资管市场结构多层次发展,丰富资管产品线,给投资者带来更多的选择,提升市场活力。但要撼动内资龙头的地位并不容易,内资机构与国际巨头之间的学习实际是相互的。

变革之年,迎接真正的大资管时代

对比美国,我国资管机构的渗透率都显著偏低。以工商银行为例,中国高净值家庭所拥有的财富占总体个人财富43%,而工行私行客户资产规模占整体零售客户资产规模比例仅10%,有极大的提升空间。

过去,资管行业内存在着大量的“伪”资管产品,事实上形成了“劣币驱逐良币”的不公平竞争环境,也积累了极大的金融风险。

2018年,大资管时代并未结束,而是换场,破而后立,返璞归真,2019年,大资管将迎来真正意义的大时代!

相关深度报告 REPORTS

报告主要内容:资产管理行业发展背景及驱动因素;资产管理业务投资环境;国际资产管理行业发展经验借鉴;国内资产管理行业市场规模、运营状况、竞争格局、营销渠道分析;...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »