K12在线教育陷创业困局 仍停留在表层需求

日前,在线教育第一股51Talk发布上市后的首个财报。数据显示,2016年二季度现金收入为2940万美元,同比增长162.9%;其中K12业务占比达49.3%,去年同期为24.8%。

由此可见,51Talk持续发力K12在线教育,并想成为K12领域最强的公司。但51Talk看好K12在线教育,其他企业同样盯着这块蛋糕。同时,K12长期分散的市场格局,51Talk想成为行业巨头难度不小。

截至2015年10月,K12领域的企业数量约有2200-2400家,相关从业人员近30万。其中,包括传统老牌教育机构,如新东方、好未来等,还有新兴互联网教育品牌,如猿辅导、疯狂老师等,竞争激烈程度可见一斑。

K12教育市场规模巨大,保守估计在5000亿以上,因此吸引大批创业者前来掘金。然而,从前十的企业来看,呈现出了以线下为主、市场份额低的两大特点,侧面反映了K12市场竞争格局高度分散。

但K12在线教育的用户数量增长迅猛,渗透率不断提升。据《中国在线教育行业报告》数据,在线教育在中小学生中的渗透率已由2013年的6.34%提升至2015年的10.64%。

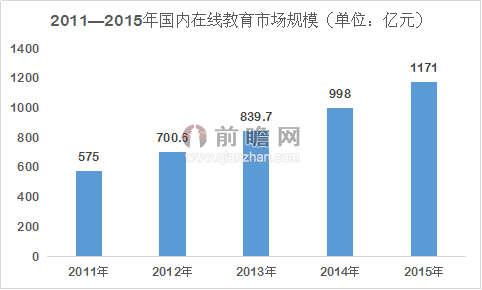

这主要得益于如火如荼的在线教育,数据显示,2011-2014年间,在线教育市场规模增速均保持在17%以上,最高增速达到21.84%;市场规模从2011年的575亿元增至2015年的1171亿元,预计到2021年在线教育市场规模将达到2830亿元。

资料来源:前瞻产业研究院整理

K12在线教育前景是无疑的,但始终未现行业巨头,以及接连数家创业公司被爆因融资困难而濒临倒闭,个中原因仍值得去探索。

停留在表层需求,未能解决用户真正痛点,可以说是内容提供商、平台提供商的最大问题。例如,教学视频类创业公司,优势在于可视化学习,缺点在于案例题少,不足以应对当前教育体系。

其他创业公司都有或多或少的问题,未来K12在线教育企业必须从内容(课程)、平台(服务)、工具(技术)三大方向发展,逐步成长为综合型企业,才有可能诞生行业巨头。

K12教育作为一个刚需市场,可掘金范围巨大,但专注于某个细分领域,恐怕难以脱颖而出。因为当前教育体系前,首要的是解决升学考试的痛点需求,其次才是提升实际应用能力,这两大痛点都不是单一的垂直模式可以解决的。

相关深度报告 REPORTS

本报告前瞻性、适时性地对在线教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来在线教育行业发展轨迹及实践经验,对在线教育行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »