预见2025:《2025年中国毛发医疗行业全景图谱》(附行业规模、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院毛发医疗行业研究小组发布的《中国美容美发行业市场前瞻与投资规划分析报告》。

毛发医疗行业主要上市公司:雍禾医疗(02279.HK)、仙琚制药(002332)、*ST 美谷(000615)、益盛药业(002566)、振东制药(300158)、国际医学(000516)、康惠制药(603139)、康缘药业(600557)、康恩贝(600572)、福瑞达(600223)等

本文核心数据:中国毛发医疗行业市场规模;中国毛发医疗行业市场规模预测;中国毛发医疗竞争格局

行业概况

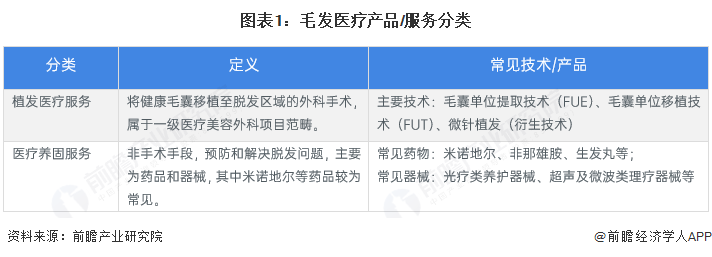

1、定义

毛发医疗是以医学手段解决毛发相关健康与美观问题的专业医疗领域,围绕毛发的生长、脱落、损伤等全生命周期问题,结合多学科技术开展预防、诊断、治疗及修复服务,兼具医疗本质与消费属性。

根据是否需要植发手术,毛发医疗服务可分为植发医疗服务和医疗养固服务,其中植发手术是将健康毛囊移植至脱发区域的外科手术,属于操作过程不复杂、技术难度和风险不大的一级医疗美容外科项目范畴;医疗养固指利用非手术手段,预防和解决脱发问题,包括药物及专业医疗仪器的治疗等。

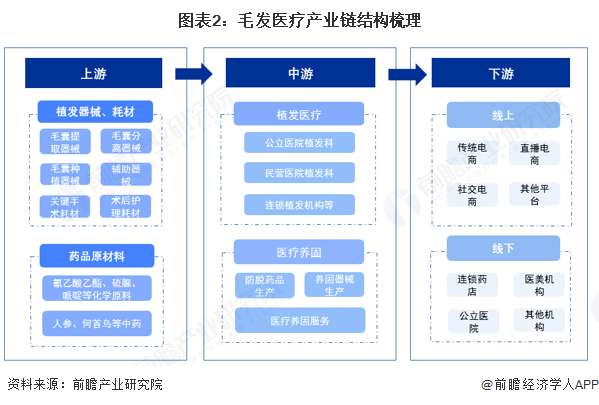

2、产业链剖析:上游基础部件是产业自主可控的关键环节

中国毛发医疗处理行业产业链上游主体为药品原材料、毛囊提取工具等器械、耗材供应商;中游为植发医疗机构、植发养固产品/服务供应商;下游为线上、线下销售营销渠道。

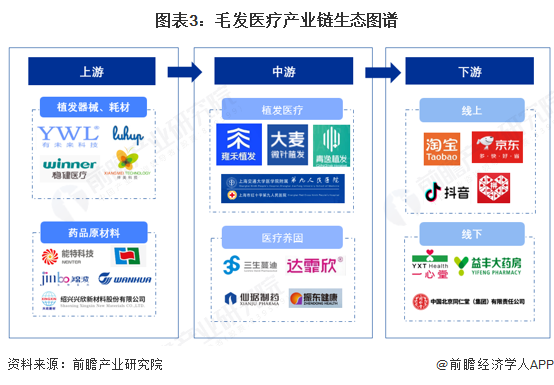

从我国毛发医疗产业链相关的企业来看,上游植发器械、耗材行业代表性供应商包括有未来科技、稳健医疗等,药品原材料供应商包括能特科技、兴欣新材等;中游植发机构包括雍禾植发等连锁机构、上海交大九院等公立医疗机构,医疗产品/服务企业包括三生制药、仙琚制药等;下游渠道包括淘宝等线上,益丰大药堂等线下药店渠道。

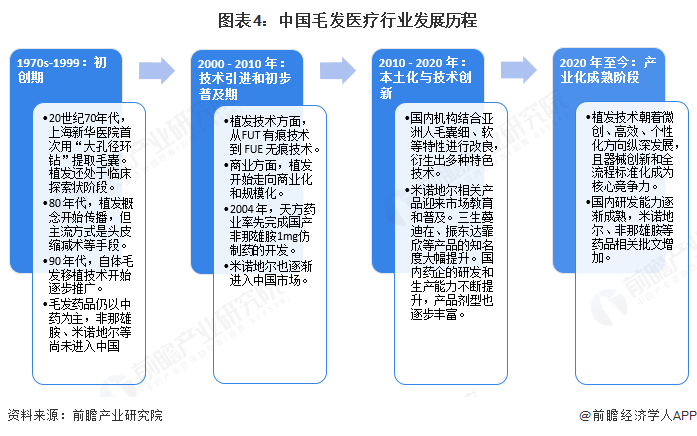

行业发展历程:进入产业化成熟阶段

中国毛发医疗行业经历了大致四个阶段:初创期、技术引进和初步普及期、本土化与技术创新期以及产业化成熟阶段。目前,植发技术朝着微创、高效、个性化方向纵深发展,且器械创新和全流程标准化成为核心竞争力。

行业政策背景:规范行业发展

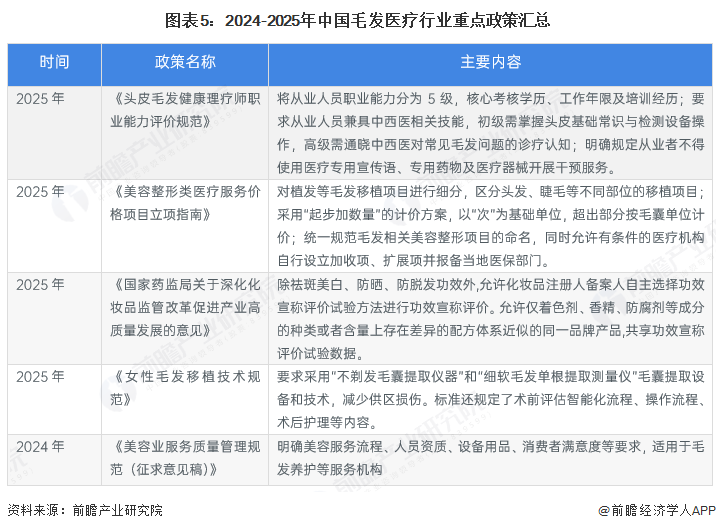

近年来,国家相继发布《头皮毛发健康理疗师职业能力评价规范》《美容整形类医疗服务价格项目立项指南》等政策规范,完善行业立项、经营管理,提供更先进的技术指导,推动行业规范化发展。

行业发展现状

——脱发人群规模大,年轻人居多

现代社会学习、工作等方面压力较大,脱发人群规模进一步增长。《2025中国头皮健康产业白皮书》数据显示,中国脱发人群已达3.4亿人,其中20-35岁群体占比70%。年轻人对于自身的外貌要求较高,对于毛发医疗的需求较大。

——中国植发机构超3000家

2005年以来,中国市场上涌现出一批连锁植发机构,包括雍禾医疗、碧莲盛、植信植发等,中国植发医疗领域的机构规模不断扩大。根据大麦微针植发的数据,2024年国内植发机构数量已经提升至3000多家。

——植发行业规模超200亿元

受脱发年轻化、年轻人形象管理需求增加、植发技术提升等因素的影响,2020年,中国植发行业规模达到134亿元,初步统计,2024年中国植发行业规模已经超过200亿元。

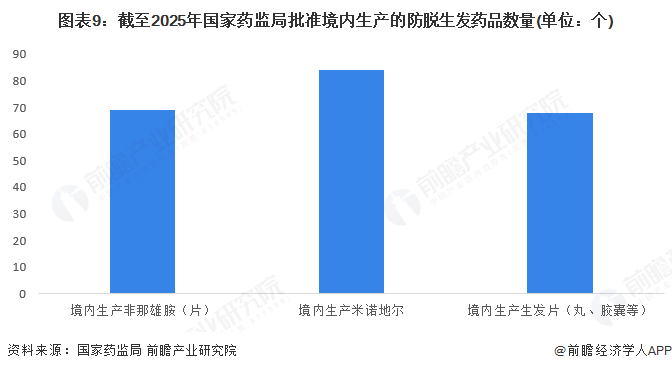

——国家药监局批准防脱生发药品数量超200个

目前,防脱生发的常见药品包括米诺地尔、非那雄胺、生发丸(片)等。截至2025年11月20日,国家药监局批准的境内生产的非那雄胺(片)产品总数达到69个,米诺地尔超过80个,生发丸(片)等产品也接近70个。

注:查询时间为2025年11月20日,下同

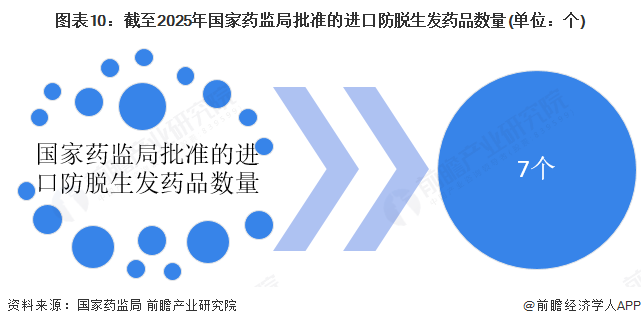

截至2025年11月20日,国家药监局批准的进口防脱生发药品数量达到7件,均为非那雄胺片或非那雄胺喷雾剂。

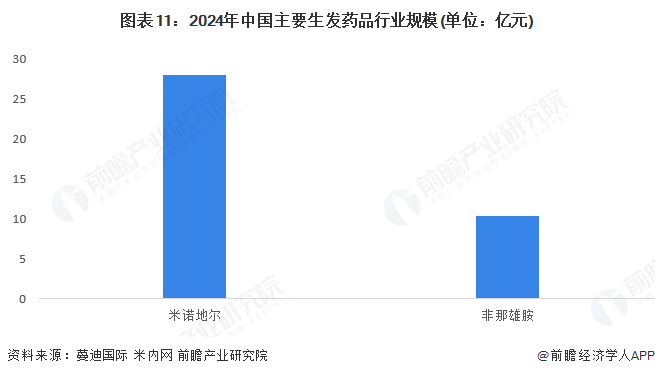

——中国生发药品行业规模接近40亿元

蔓迪国际招股书数据显示,2024年中国米诺地尔市场规模达到28亿元。米内网数据显示,2024年中国非中国三大终端六大市场非那雄胺片销售额超过10亿元。上述两大药品合计市场已经接近40亿元。

行业竞争格局

1、企业竞争格局分析

从中国毛发医疗行业竞争派系看,雍禾植发、大麦微针植发、青逸植发等布局植发医疗服务,三生制药、振东制药、仙琚制药等布局医疗养固服务。

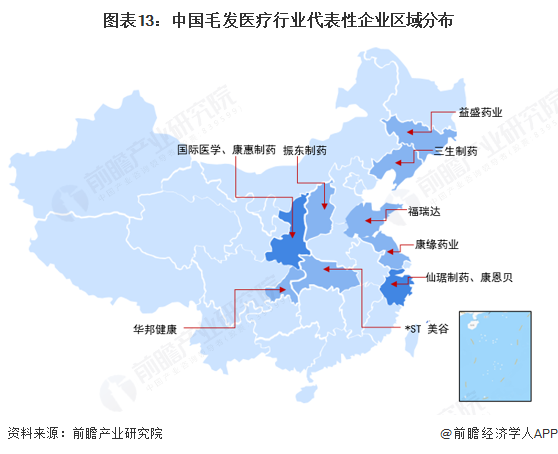

2、区域竞争格局分析

毛发医疗行业代表性企业主要分布在陕西、浙江、吉林、辽宁、山东、江苏等省份,其中陕西、浙江的企业数量较多,浙江拥有仙琚制药、康恩贝等生发药品生产企业,陕西拥有康惠制药等生发药品生产企业、国际医学等拥有植发服务的医疗集团。

行业发展前景及趋势预测

1、行业发展趋势:渗透率提升,一站式业务发展,新技术应用

随着年轻群体对毛发健康的重视程度提高、消费观念转变,以及行业营销范围的扩大,更多潜在脱发人群会选择专业医疗服务,未来渗透率将持续提升,为市场规模增长提供核心动力。

过去行业多数企业聚焦单一植发手术或是养固产品销售,现在消费者的需求较为多元化且追求全周期的服务,毛发医疗机构构建一站式毛发综合管理体系将成为趋势。

在技术方面,生物技术、AI等技术将逐渐应用于毛发医疗领域。例如,干细胞生发技术、人工智能技术辅助术前检测等。

2、行业发展前景:到2030年毛发医疗行业规模超500亿元

中国脱发人群大,且年轻人占比高,拥有更强的市场需求。年轻女性对毛发医疗服务的关注度持续提升,成为市场新的增长。同时,植发技术历经多年发展已进入成熟阶段,无痕植发、微针植发等技术提升了患者的体验,从而推动更多人选择专业医疗服务。预计到2030年中国毛发医疗服务行业规模将超500亿元。

注:毛发医疗行业规模=植发行业规模+头发医疗养固行业规模

更多本行业研究分析详见前瞻产业研究院《中国美容美发行业市场前瞻与投资规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对美容美发行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来美容美发行业发展轨迹及实践经验,对美容美发行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »