2024年全球商业航天行业市场现状及发展前景分析 聚焦火箭发射与卫星产业

行业主要上市公司:中天火箭(003009)等

本文核心数据:全球商业航天产业收入构成;全球商业航天产业规模;全球商业航天发展前景

商业航天产业包括五大领域

商业航天产业主要包括运载火箭、人造卫星、载人航天、深空探测以及空间站五大领域。其中,人造卫星主要指的是卫星应用,如遥感卫星、通信卫星、导航卫星一级技术试验;运载火箭主要包括火箭研制、发射、过程测控以及发射保险;载人航天的商业化包括近地轨道载人和货物运输服务,以及太空旅游;深空探测商业化主要包括太空采矿及行星探测器的制造,目前,逐渐有民营企业参与到国际空间站的商业化开发中,未来或将实现太空居住、太空城市等。由于商业载人、深空探测、太空站等业务的商业化开发处于摸索阶段,仍处于萌芽阶段,总体经济规模较小,商业航天产业目前主要围绕火箭发射和卫星产业。

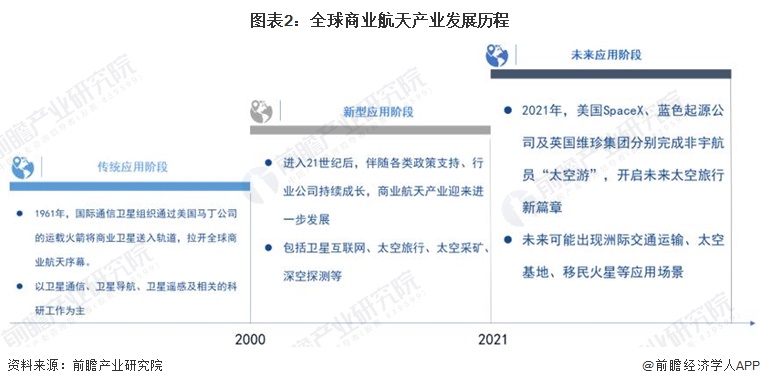

2021年全球商业航天产业开启新篇章

世界航天的快速发展,源于20世纪的美苏冷战时期,纵观航天发展的历史,由于其高风险和高成本的特性,传统航天往往会采取比较保守的技术,以保证其较高的可靠性。同时,传统航天主要是由政府投资,旨在实现国家战略相关的太空活动,构成了传统航天在管理、效率、成本和技术等方面的发展瓶颈。在这样的背景下,商业航天应运而生。

1961年,国际通信卫星组织通过美国马丁公司的运载火箭将商业卫星送入轨道,拉开全球商业航天序幕。1980年,欧洲航天局 (ESA)支持的全球首家商业航天发射服务公司--阿里安娜空间公司在欧洲成立,总部设于法国。随后,美国、中国、俄罗斯、乌克兰等国陆续开始商业航天布局。进入21世纪后,伴随各类政策支持、行业公司持续成长,商业航天产业迎来进一步发展,2021年,美国SpaceX、蓝色起源公司及英国维珍集团分别完成非宇航员“太空游”,开启未来太空旅行新篇章。

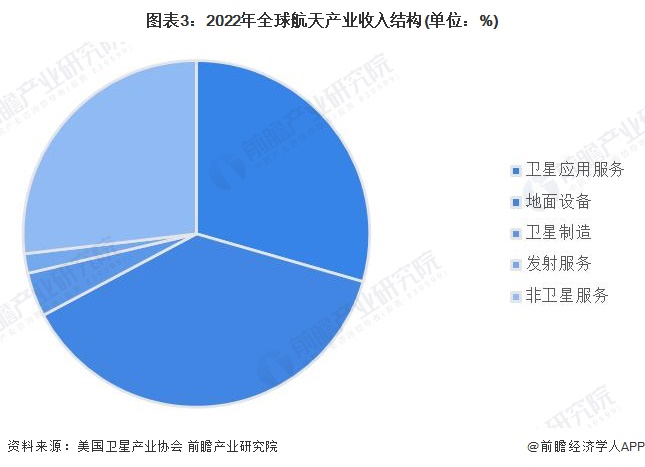

卫星为全球航天产业主要收入市场

根据美国卫星产业协会(SIA)的统计数据,2022年全球航天产业主要收入市场为卫星产业,总收入占全球航天产业收入的73%,主要包括了卫星制造业收入、发射服务业收入、卫星应用服务业收入和地面设备制造业收入等;非卫星产业总收入占比约为27%,主要包括载人航天飞行收入、非地球轨道航天器收入和政府预算。

2023年全球商业航天超过4600亿美元

进入21世纪以来,航天领域快速发展势头不减,商业航天发展态势良好,占全球航天经济大部分比重,据美太空基金会数据,2022年全球商业航天产业规模占航天经济比重约为78.3%,是航天产业市场化的主导力量,对全球经济的发展起到重要推动作用。2023年,全球航天发射次数及载荷数量持续增长,初步测算,商业航天市场规模将超过4600亿美元。

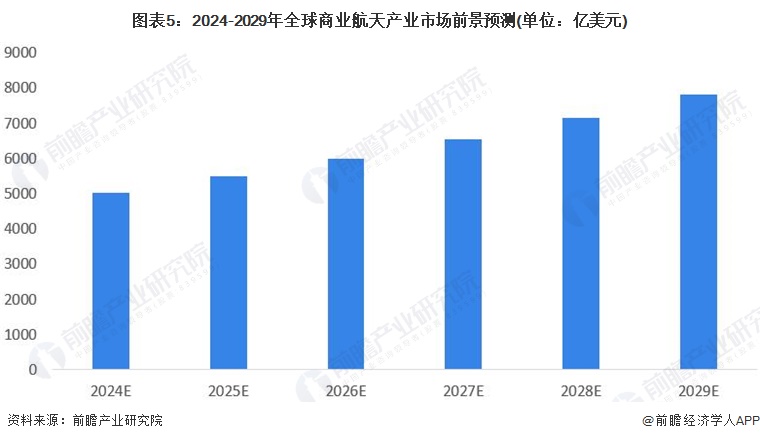

全球商业航天发展前景广阔

商业航天产业正以前所未有的速度崛起,全球各地的企业和投资者纷纷涌入这一领域,推动航天技术从政府主导转向商业化运营。未来,商业航天将继续拓展其在通信、导航、气候监测、地球观测等方面的应用,为全球经济增长和人类福祉做出重要贡献;同时,商业航天的发展也将促进国际合作与交流,推动全球航天产业的共同进步。初步预测,2024-2029年,全球商业航天产业规模年复合增长率约为9%,到2029年,全球商业航天产业规模有望超过7800亿美元。

更多本行业研究分析详见前瞻产业研究院《中国商业航天产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对商业航天产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业航天产业发展轨迹及实践经验,对商业航天产业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »