【行业深度】2024年中国工业软件行业竞争格局及市场份额分析 整体市场集中度较低

工业软件行业主要上市公司:浪潮软件(600756)、金蝶国际(00268)、用友网络(600588)、宝信软件(600845)、东华软件(002065)、广联达(002410)、超图软件(300036)、概伦电子(688206)、泛微网络(603039)、索辰科技(688507)、航天软件(688562)等

本文核心数据:中国工业软件企业竞争梯队;中国工业软件上市公司营收;中国工业软件集中度分析

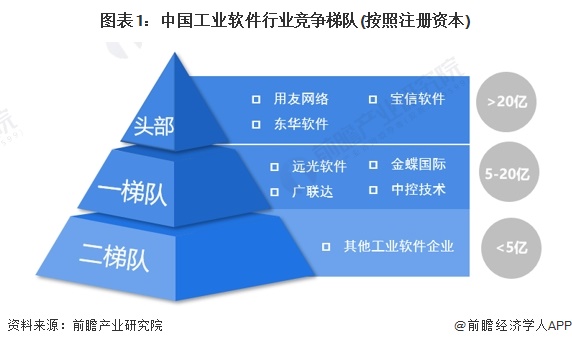

1、中国工业软件行业竞争梯队

从注册资本看,中国工业软件上市企业中用友网络、东华软件和宝信软件资本较为雄厚,超过20亿元,处于第一梯队;远光软件、广联达、金蝶国际和中控技术注册资本在5-20亿元之间,处于第二梯队;其他注册资本低于5亿元的工业软件企业位列第三梯队。

从区域分布看,中国工业软件上市公司主要分布在北京、上海、广东、浙江、山东等省市,其中北京的工业软件上市公司最多,主要包括用友网络、东华软件、广联达、超图软件、航天软件、华大九天等。

2、中国工业软件行业竞争格局

从工业软件行业内主要企业工业软件业务的营收规模看,2023年用友网络和宝信软件的工业软件业务收入均超90亿元,领先于其他上市公司;广联达工业软件收入超过60亿元,远光软件、超图软件、航天软件营收规模均在15亿元以上。

从整体工业软件市场看,2023年,我国工业软件行业企业市场份额占比均较低,用友网络、宝信软件、广联达市场份额在2%-4%之间,远光软件、超图软件、航天软件在0.5%-1%之间。

注:上述市场份额为企业工业软件业务营收/工业软件行业产品收入的比例。

从细分市场看,2022年,中国CAD软件市场中,达索、西门子、欧特克市场份额位列前三,中望软件以9.6%的市场份额排名第四。2022年中国CAE市场中,Ansys、西门子和达索系统市场份额排名前三。海克斯康以3.5%的市场份额排名第四,中国企业安世亚太紧随其后,市场份额达到3.0%。

注:上述为2022年数据。

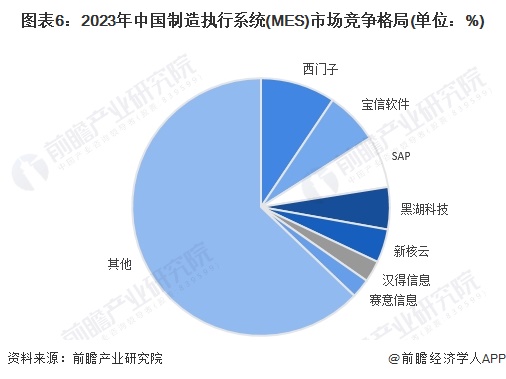

中国制造执行系统(MES)市场中,2023年外资企业占据了头部领先位置,国内企业积极参与竞争,力争抢占份额。目前市场份额最大为西门子,占据9.4%;宝信软件占据6.6%市场份额,排名第二;SAP以6.5%份额排名第三。

3、中国工业软件行业市场集中度分析

从整个工业软件市场看,我国工业软件整体市场较为分散,并无掌控市场的企业出现。2023年,我国工业软件行业企业市场份额占比均较低,前三家上市公司合计占比仅为9.0%,9家代表性企业市场份额合计仅为12.1%。

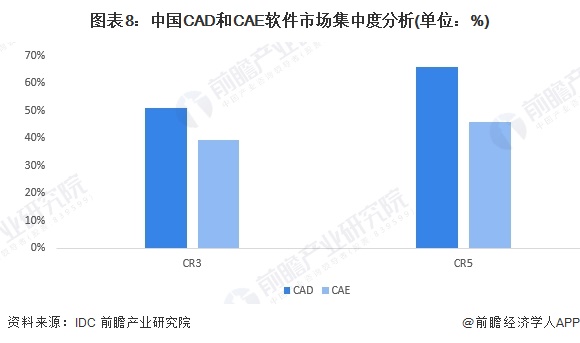

从细分市场看,中国CAD、CAE软件市场集中度较高,2022年CAD软件行业前5家企业市场集中度为66%,CAE软件市场集中度为46%。

注:上述为2022年数据。

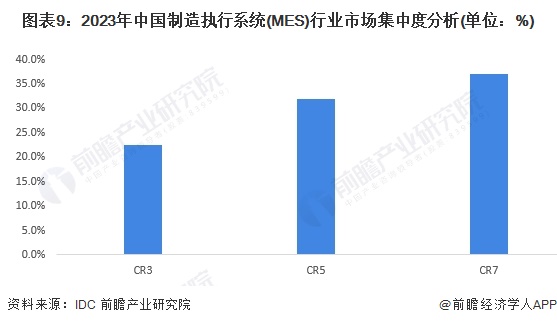

2023年,中国制造执行系统MES行业市场集中度整体较低,CR3仅为22.5%,CR5仅为32%,CR7为37.1%,市场竞争较为激烈。

4、中国工业软件行业企业布局及竞争力分析

从营收规模看2023年中国工业软件行业中,用友网络、宝信软件、广联达等企业营收较为领先,均在60亿元以上;从渠道布局看,中国工业软件企业仍以国内市场为主,用友网络、超图软件、华大九天、中望软件等企业正在大力发展国外业务。从布局的重点领域看,经营管理类和研发设计类工业软件布局企业较多。

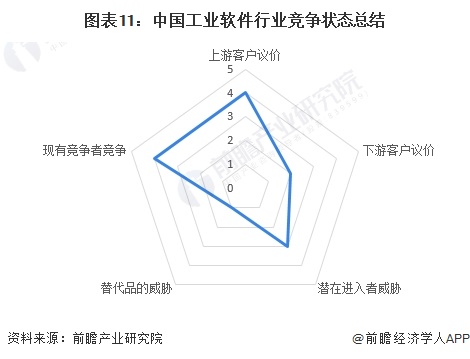

5、中国工业软件行业竞争状态总结

从五力竞争模型角度分析,中国工业软件企业整体呈现低端竞争的态势,企业市场拓展压力较大。目前,国外工业软件占据大部分市场份额,尤其是Ansys、西门子和达索系统等龙头企业,而目前国内大厂数量较少,占据的市场份额较少,我国工业软件市场竞争较为激烈;从产业链来看,工业软件上游主要是为工业软件产品制造提供基础服务的软硬件。上游制造商的关键技术由一些巨头企业所掌握,市场占有率高,具有一定的市场定价能力;下游需求方面,中国的制造业规模位列全球第一,国内数量众多的制造业企业衍生出对工业软件的庞大需求,尽管我国工业软件分类较多,产品同质化水平低,下游客户议价能力仍较低;虽然工业软件行业具有较高的人才壁垒和技术壁垒,但近年来的国产化替代率的提升以及良好的发展前景吸引了国内企业争相进入,行业面临一定的新进入者威胁;工业软件行业的替代品较少,传统领域帮助企业提升研发、设计、生产、管理效率的工具和工业软件相比效率和作用均差距较大。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国工业软件行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国工业软件行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业软件行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业软件行业发展轨迹及实践经验,对工业软件行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »