预见2024:2024年中国电解水制氢行业市场现状、竞争格局及发展趋势分析 未来PEM电解槽将是未来主流方向

行业主要上市公司:阳光电源(300274.SZ)、华电重工(601226.SH)、隆基绿能(601012.SH)、宝丰能源(600989.SH)、新天绿能(600956.SH)、双良节能(600481.SH)、昇辉科技(300423.SZ)、ST亿利(600277.SH)、华光环能(600475.SH)等

本文核心数据:市场规模,竞争格局,前景预测

产业概况

1、定义

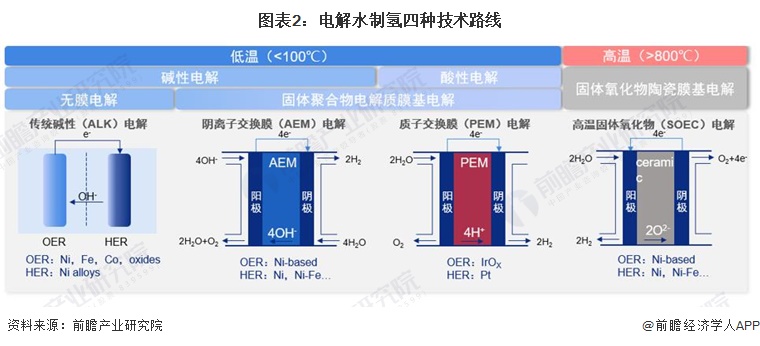

电解水制氢原理是在由电极、电解质与隔膜组成的电解槽中,在电解质水溶液中通入电流,水电解后,在阴极产生氢气,在阳极产生氧气。

主要包括传统碱性(ALK)电解、阴离子交换膜(AEM)电解、质子交换膜(PEM)电解和高温固体氧化物(SOEC)电解四种技术路线。

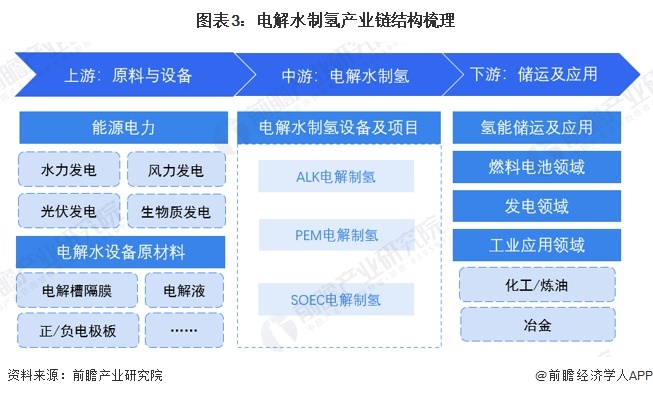

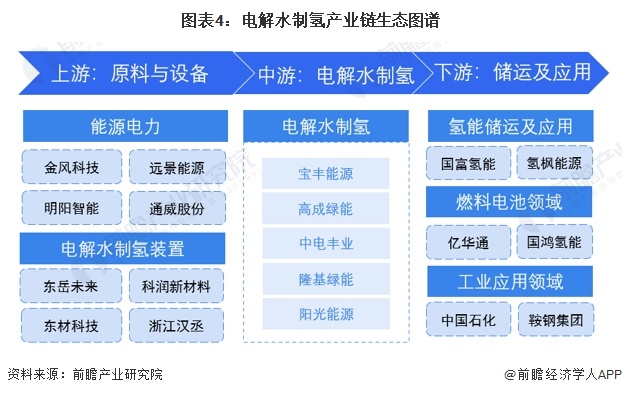

2、产业链剖析:产业链参与者众多

电解水制氢上游行业包括:能源电力与电解水制氢设备原材料,包括电解槽隔膜、电解液、正/负电极板等;中游为电解水制氢设备及建设项目,其主要工艺包括ALK/PEM/SOEC;下游主要包括氢能储运、燃料电池、工业应用、发电等应用领域。

电解水制氢产业链上游的参与者主要包括金风科技、远景能源、明阳智能、通威股份等能源电力供应商;东岳未来、科润新材料、东材科技、浙江汉丞等制氢设备及材料的供应商。

电解水制氢产业链中游的参与者主要包括宝丰能源、华能集团、阳光电源、中国石化等电解水制氢供应商。

电解水制氢产业链下游的参与者主要包括国富氢能、氢枫能源、嘉化能源等氢能储运供应商;亿华通、国鸿氢能、重塑能源等燃料电池供应商。

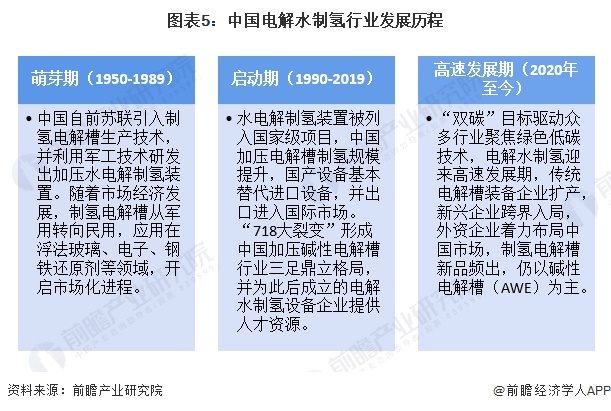

行业发展历程:快速发展阶段

中国的电解水制氢产业自20世纪50年代从前苏联援助项目中引进,可分为三个阶段:在1950-1989年的萌芽期,中国利用军工技术研发出加压水电解制氢装置,随着市场经济发展,电解槽从军用转向民用,应用于浮法玻璃、电子、钢铁还原剂等领域;在1990-2019年的启动期,中国加压电解槽的制氢规模得到提升,国产设备基本取代进口设备,并出口进入国际市场,同时“718大裂变”促进了电解水制氢设备企业的市场化进程;在2020年至今的高速发展期,“双碳”目标驱动众多行业聚焦绿色低碳技术,电解水制氢技术备受瞩目,传统企业扩产,新兴企业入局,外资加速布局中国市场,电解槽新品频出,仍以碱性电解槽(AWE)为主。

产业发展现状

1、电解水制氢行业产能

综合公开披露与线下调研所得的信息统计,2023年1月至12月,中国电解水制氢新增产能约3.7万吨/年,同比增长约181%;截至2023年12月底,中国电解水制氢累计产能约达7.2万吨/年,相较上年度同期实现100%的增长。

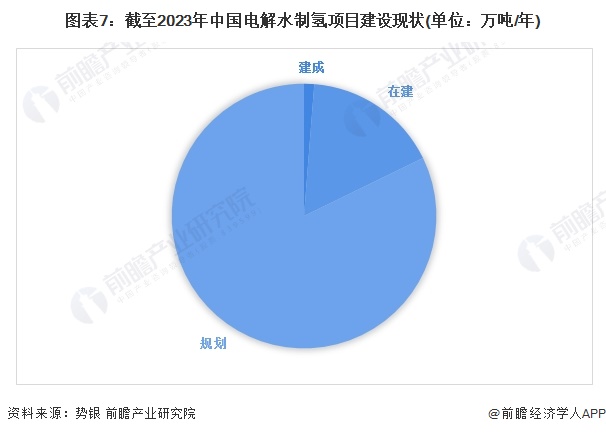

2、电解水制氢项目

据势银(Trend Bank)统计,截至2023年10月31日,仅有少部分电解水制氢项目已建成,已建成项目合计年制氢量约5万吨,仅仅占比1%;在建产能67万吨,占比17%,仍处于规划的产能为333万吨,占比82%。考虑到国家和各省份(自治区)产能规划的进度,预计未来两年电解水制氢项目将迎来开工潮。

注:数据截至2023年10月。

3、电解水制氢行业市场规模体量

电解水制氢技术经过数十年的技术积累,2020年以后,随着“双碳”目标的提出与能源结构的优化,中国制氢电解槽行业进入蓬勃发展期,出货量呈高速增长趋势,2023年中国电解槽总出货量在1200MW左右,市场规模也达到了30亿元左右。当前中国制氢电解槽行业呈现出以碱性电解槽(AWE)为主、以质子交换膜(PEM)电解槽为辅的商业应用状态,但随着燃料电池技术的不断成熟与质子交换膜国产化的加速突破,长期来看,PEM电解槽的成本将持续降低,市场份额逐渐提高。随着电解槽核心组件和关键技术的不断进步,电解水制氢技术将得到更广泛应用。

行业竞争格局

1、区域竞争格局

——项目分布

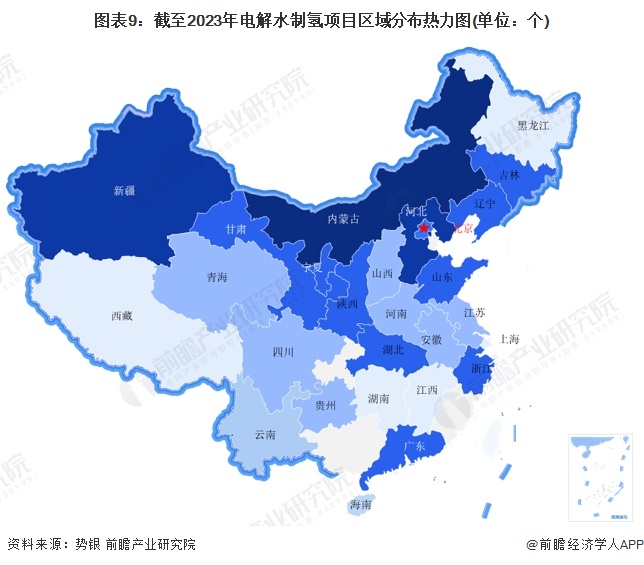

据势银(TrendBank)统计,截至2023年10月31日,全国已有291个运行、在建和规划的绿氢项目,基本实现覆盖全国。目前已披露的绿氢产能总量达405万吨/年,产能集中于内蒙古、河北、新疆、甘肃等西北地区。

——企业分布

根据中国电解水制氢行业竞争者的区域分布情况,东北部地区竞争者分布覆盖范围较为广泛,但广东省是电解水制氢企业数量最多的省市,其次为北京市、山东省和江苏省。

注:以电解水制氢行业部分竞争者作为区域分布参考,竞争者选取标准为经营范围中明确包含电解水制氢范围内业务的企业,数据截至2024年6月3日。

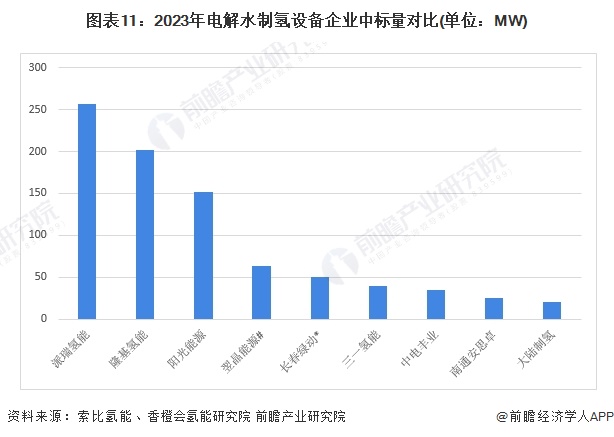

2、企业竞争格局:市场集中度较高

目前国内大标方电解水制氢行业处于发展初期,除了央企、国企等大型项目公开招标以外,不少具有量产能力的企业都具有各自的市场开发渠道,包括企业方邀标、议标等非公开渠道。根据索比氢能、香橙会氢能研究院统计,2023年国内共19个项目完成中标,中标规模达898MW,其中派瑞氢能、隆基氢能、阳光电源分别中标256.5、202、152MW。

注:标有*企业为PEM技术路线,标有#企业为SOEC技术路线,其中30万M3/D可再生能源项目假设隆基氢能、派瑞氢能各取得75MW中标量。

行业发展前景和趋势预测

1、前景预测

绿色可再生氢气凭借其零排放的特质,将成为未来构筑低碳社会的重要载体。和使用煤或天然气等化石原料生产的灰氢相比,绿氢的生产过程是零碳的,是实现交通、化工、炼化、钢铁、电力等领域大规模脱碳的最佳选择。

2022年3月国家发改委发布的《氢能产业发展中长期规划(2021-2035年)》明确提出,2025年可再生能源制氢量达到10-20万吨/年。而使用电解水制氢技术耦合可再生能源是目前生产绿色氢气最主流也是最重要的方式。

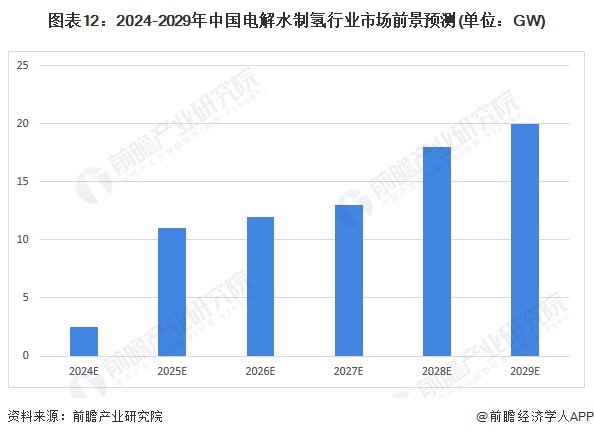

目前,绿氢产业呈现爆发式增长。根据势银(TrendBank)的市场调研和统计,全国已有超过100个已建、在建和规划中的可再生能源电解水制氢项目。势银(TrendBank)预测,2025年绿氢的需求量将达到约120万吨,2023-2025年的电解水制氢设备累计出货量预计达到约15GW。在此趋势下,预计2026-2028年将再度迎来一波增长趋势,到2029年出货量可达20GW。

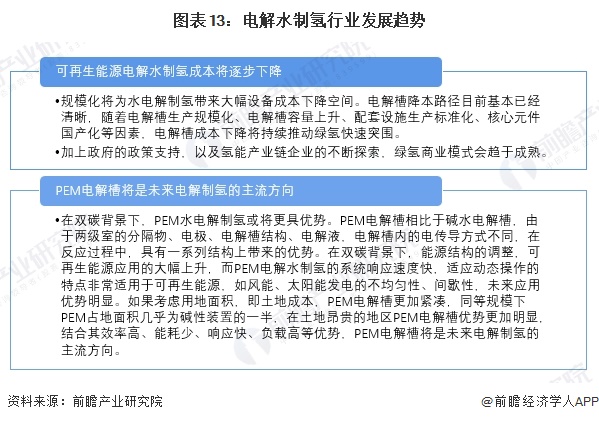

2、趋势分析

从电解水制氢行业发展趋势来看,未来可再生能源电解水制氢成本将逐步下降,其中PEM电解槽将是未来电解制氢的主流方向。

更多本行业研究分析详见前瞻产业研究院《中国电解水制氢行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电解水制氢行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电解水制氢行业发展轨迹及实践经验,对电解水制氢行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »