2024年中国战略性新兴产业之——大健康产业全景图谱(附产业规模、区域分布、企业布局和前沿技术等)

行业主要上市公司:目前国内大健康行业主要上市公司有白云山(600332)、云南白药(000538)、爱尔眼科(300015)、九州通(600998)、药明康德(603259)、老百姓(603883)等

本文核心数据:中国大健康产业市场规模;中国医疗器械生产企业数量;中国医疗卫生机构数量;中国移动医疗用户规模;中国医疗服务诊疗人数;中国居民人均医疗保健消费支出等

产业概述篇:大健康产业链全景及价值链分布

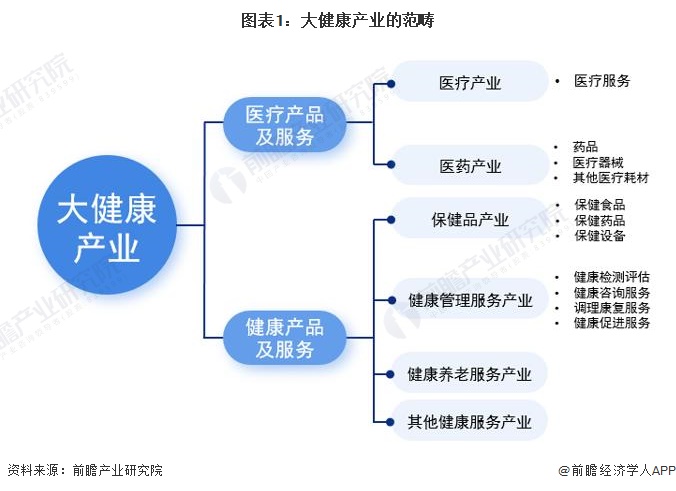

——大健康产业范畴及界定

大健康产业是随着健康理念的延伸而形成的健康关联产业的集合。“大健康”比“健康”的范畴更加广阔,更加强调全局性和全周期性。从产品及服务性质角度,大健康产业范畴包括医疗产品及服务和健康产品及服务。

——大健康产业链全景图:产业结构包含众多细分行业

大健康产业链上游由产品及设备研发制造行业构成,主要包括医药研发外包、药品制造、医疗器械制造、保健品制造、健康器械制造;大健康产业链中游由医药商业和健康服务业构成,其中,医药商业包括医药流通、医药零售、医药批发、医药仓储等,健康服务业包括医疗行业、健康管理服务行业、养老服务行业、健康文化、健康旅游、健康体育、健康地产、医疗美容行业、互联网医疗、医疗信息化、健康保险等行业;大健康产业链下游主要为医疗机构、医生及消费者(患者)。

基于上述大健康产业链分析,梳理大健康产业链全景图谱如下:

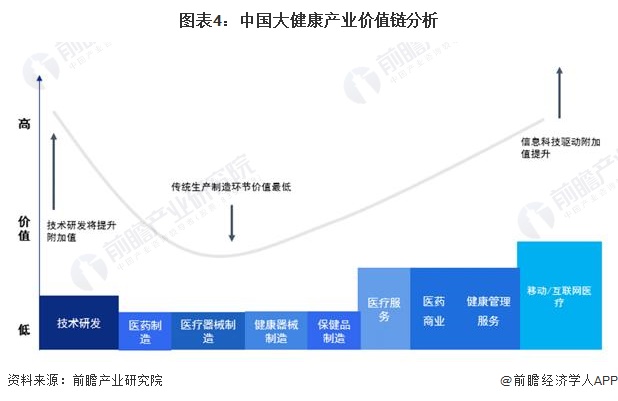

——大健康产业价值链分布:呈“重心后移”趋势

依据技术难度高低,中国大健康产业价值链呈“重心后移”趋势。其中,传统生产制造环节的价值最低,而随着人工智能、数字孪生、区块链、VR/AR等新技术不断成熟并加快在大健康产业的应用,大健康产业的价值不断提升。

产业政策篇:大健康产业政策环境解读

——中国大健康产业政策法规:“健康中国”战略成产业发展重要引擎

国民健康已提升为国家战略,2016年,《“健康中国2030”规划纲要》成为中国大健康产业发展的重要引擎。2019年,我国颁布了《中华人民共和国基本医疗卫生与健康促进法》;2022年,《“十四五”卫生健康标准化工作规划》提出立足大卫生大健康,构建以人民健康为中心的“大标准”体系。

——中国大健康产业重点政策汇总:行业受政策大力支持

近年来,国家发改委、财政部、国务院、卫建委、药监局等多部门都陆续印发了规范、支持、规划大健康产业的发展政策,2016-2023年,大健康产业国家层面主要政策规划如下:

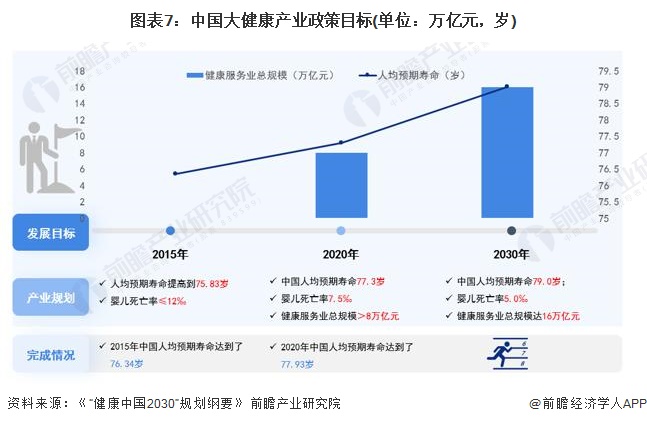

——中国大健康产业政策目标:至2030年健康服务业总规模达16万亿元

根据《“健康中国2030”规划纲要》、《“十三五”卫生与健康规划》等一系列政策对大健康产业提出的政策目标,至2030年中国人均预期寿命79.0岁,婴儿死亡率5.0%,健康服务业总规模达16万亿元。

产业发展篇:

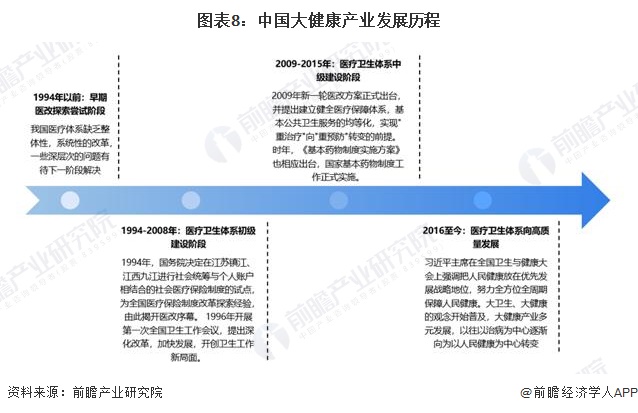

——大健康产业发展历程:医疗卫生体系向高质量发展

1994年之前,我国医疗行业改革仍处于探索阶段,伴随着医疗机构市场化的是与非的争议,各项探索性改革进行,但总体仍缺乏整体性,系统性的改革,一些深层次的问题尚未解决。1994年,国务院决定在江苏镇江、江西九江进行社会统筹与个人账户相结合的社会医疗保险制度的试点,为全国医疗保险制度改革探索经验,由此揭开医改序幕。1996年开展第一次全国卫生工作会议,提出深化改革,加快发展,开创卫生工作新局面。

2009年新一轮医改方案正式出台,并提出建立健全医疗保障体系,基本公共卫生服务的均等化,实现"重治疗"向"重预防"转变的前提。时年,《基本药物制度实施方案》也相应出台,国家基本药物制度工作正式实施。由此,我国医疗卫生体系公平性和可及性加速提升。

2016年习近平主席在全国卫生与健康大会上强调把人民健康放在优先发展战略地位,努力全方位全周期保障人民健康。大卫生、大健康的观念开始普及,以往以治病为中心逐渐向为以人民健康为中心转变,此后,中央和地方政府继续出台政策促进大健康产业多元发展。随着我国社会经济的发展,人民的深层次健康意识觉醒,人民对健康这一概念有了更高质量的理解和追求。

——大健康产业供给情况:各类供给稳步增长

近年来,中国医疗器械生产企业数量呈上升趋势。截至2023年底,中国医疗器械生产企业约3.67万家。

2020-2023年,中国医疗器械注册许可备案稳步增长,截至2024年3月底,我国境内医疗器械产品注册证超11.3万个,医疗器械生产许可证超1.9万个,医疗器械经营许可证超4.5万个。

根据国家卫生健康委员会数据显示,2018-2023年我国医疗卫生机构数量总体保持稳中有升的趋势,2023年我国医疗卫生机构上升至107.1万个。

——大健康产业需求情况:互联网医疗需求稳步增长

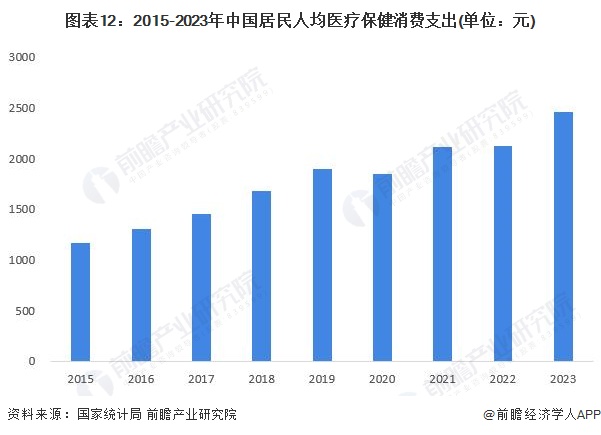

2015-2023年,中国居民人均医疗保健消费支出整体呈现增长趋势。2023年中国居民人均医疗保健消费支出为2460元。

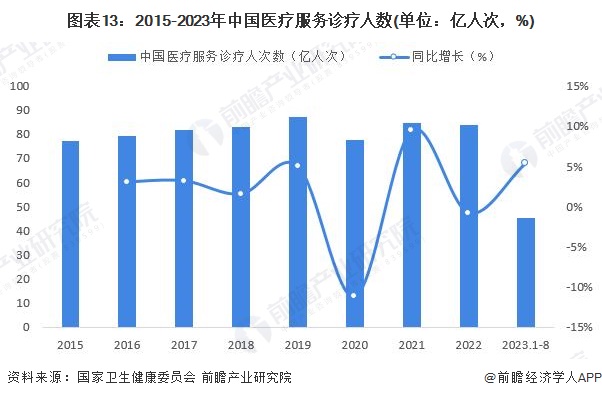

2020年之前,我国医疗卫生机构诊疗人次数逐年增长,2020年我国医疗卫生机构诊疗人次数出现下滑。2022年,全国医疗卫生机构总诊疗人次为84亿人次,同比下降0.8%。2023年1-8月,全国医疗卫生机构总诊疗人次45.2亿人次(不包含诊所、医务室、村卫生室数据),同比增长5.3%。

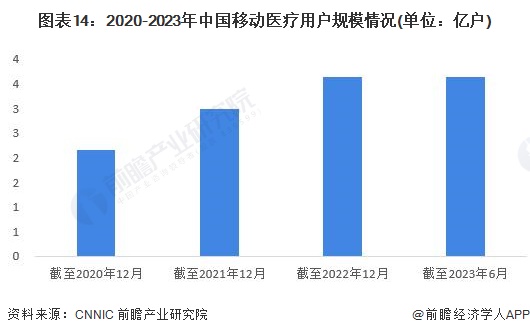

近几年,随着我国积极发展“互联网+医疗健康”服务,互联网医疗需求规模稳步增长。据中国互联网信息中心(CNNIC)数据,近几年我国移动医疗用户规模不断提升,截至2023年6月底移动医疗用户规模达到3.64亿户。

——大健康产业市场规模:规模持续扩大

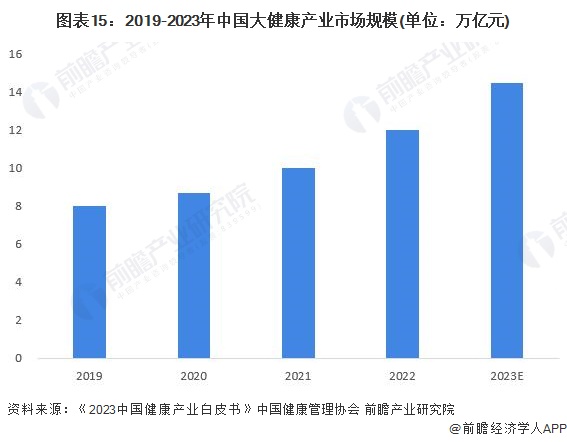

大健康产业作为一种新兴产业,是继信息技术产业之后“财富第五波”。近几年我国大健康产业市场规模持续扩大,2022年中国大健康产业市场规模达到12万亿元人民币,同比增长20%。

企业布局篇

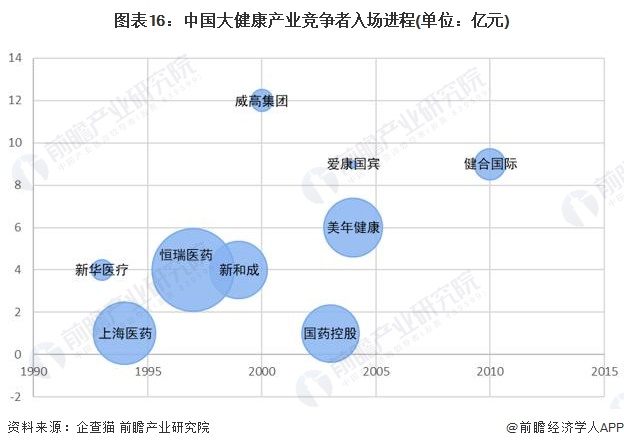

——大健康产业链竞争者入场进程:代表性企业成立较早的是新华医疗

从中国大健康产业代表性企业竞争者入场进程来看,该产业代表性企业成立较早的是新华医疗,其成立于1993年,多数企业在1995-2005年间成立,恒瑞医药、新和成、威高集团、国药控股等均成立于该时期。从企业注册资本情况来看,恒瑞医药较高,超过60亿人民币。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

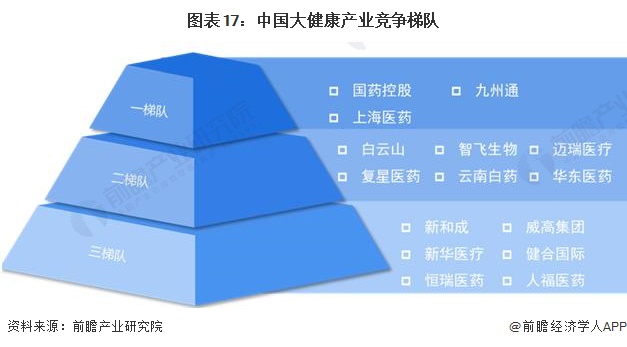

在中国大健康产业市场参与者中,按照企业大健康产业企业的营业收入可以分成三个梯队,第一梯队有国药控股、上海医药、九州通,其年营业收入超过1000亿元,这些企业主要从事医药批发;第二梯队有白云山、复星医药、智飞生物、云南白药、迈瑞医疗、华东医药,其年营业收入在300-1000亿元区间内,涉及的企业主要从事制药、疫苗或医疗设备的生产制造;第三梯队有新和成、新华医疗、恒瑞医药、威高集团等,这些企业在均在A股上市,年营业收入在100-300亿元区间内。

大健康产业涉及的产业链环节众多,包括医疗服务、医药商业、中药、生物制药、化学制药、医疗器械、营养品等。

区域布局篇

——中国大健康产业区域发展格局:主要聚集在广东、上海等地

从大健康产业企业区域布局情况来看,我国大健康产业企业主要集中在广东、北京、上海、江苏、浙江等地。

注:1)坐标轴中心点为(4%,4%);2)气泡大小代表该区域2021年集成电路产量,仅统计产量大于1亿块的省市。

——中国大健康产业园分布:四大核心产业集群

在399家国家级产业园区中,超过一半的产业园区将生物医药作为重点发展方向,初步形成以京津冀、长三角、粤港澳大湾区和成渝经济圈等为核心的产业集群。

产业技术篇

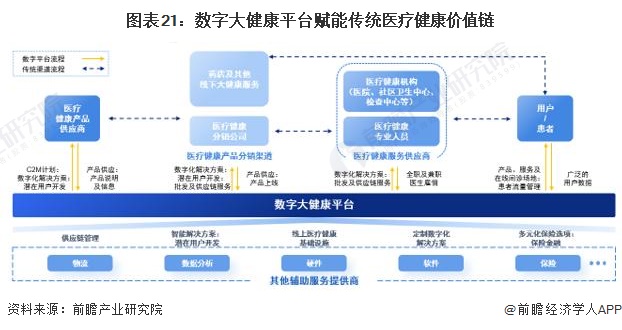

——数字大健康平台:赋能传统医疗健康价值链

大健康产业的突破和发展有赖于生命科学、生物技术、信息技术等一系列科学技术的发展和突破。大数据、云计算及人工智能等数字技术可从本质上改变提供健康产品及服务的方式。数字大健康平台通过在线零售药房、在线问诊、线上消费医疗健康及数字医疗健康基础设施等,赋能传统医疗健康。

——医疗人工智能:提高医疗诊断准确率与效率

当前,人工智能技术逐渐成为影响医疗行业发展,提升医疗服务水平的重要因素,其应用场景主要包括:语音录入病历、医疗影像辅助诊断、药物研发、医疗机器人、个人健康大数据的智能分析等,AI在医疗领域的应用可以提高医疗诊断准确率与效率;提高患者自诊比例;辅助医生进行病变检测;降低制药时间与成本等。

——医疗物联网:感知、传递与处理为医疗物联网技术的关键

医疗物联网的实质是基于传感器、RFID等技术实现医疗设备、环境设备和可穿戴设备的“全面感知”;通过互联网、无线通信等技术进行信息交换和通讯,实现“安全传递”;并依靠数据存储、数据挖掘等技术对医疗信息数据进行智能处理,从而建立起实时、准确、高效的医疗控制和管理系统。

趋势前景篇

——发展趋势:产品升级、服务升级、主体升级和市场升级

在政策、市场和创新等多重因素的驱动下,我国大健康产业正朝着创新多元化、集约化和融合发展的趋势迈进,随着大健康产业链发展不断升级,大健康产业发展逐步呈现出以下四个方面的趋势:产品升级、服务升级、主体升级和市场升级。

未来,中国大健康产业将呈现高科技化、精准化、智能化、融合化和国际化的特点。

——发展前景:产业前景巨大

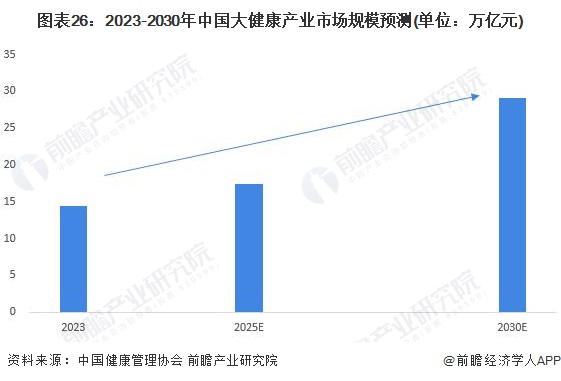

大健康产业的发展关乎实现国民健康长寿以及对美好生活的追求,是具有巨大市场潜力的新兴产业。随着我国经济社会的发展,人口老龄化加剧、慢性病及亚健康群体增加,国民对健康愈发重视,对大健康服务的需求不断加大。据中国健康管理协会预测到2025年,我国大健康产业将达到17.4万亿;到2030年将达到29.1万亿元。

更多本行业研究分析详见前瞻产业研究院《中国大健康产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对大健康产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来大健康产业发展轨迹及实践经验,对大健康产业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »