【最全】2024年中国遥感行业上市公司市场竞争格局分析 四大方面进行全方位对比

行业主要上市公司:中国卫星(600118.SH)、航宇微(300053.SZ)、四维图新(002405.SZ)、中科星图(688568.SH)、航天宏图(688066.SH)等

本文核心数据:遥感行业上市公司业务布局;遥感行业上市公司业绩对比

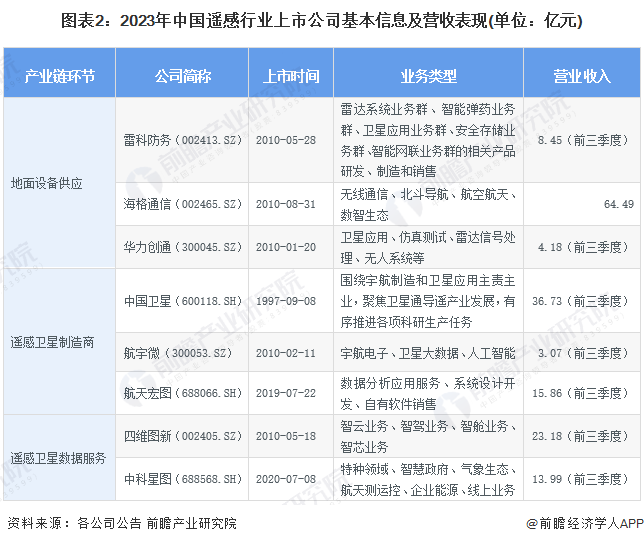

遥感行业上市公司汇总

遥感产业链的上游环节包括遥感卫星的制造、发射及地面设备的制造,其中遥感卫星的制造、发射多数由非上市的央企国企及少数民营企业进行,上市企业较少,包括中国卫星和航宇微;而地面设备制造的上市企业数量相对更多,有雷科防务、海格通信、华力创通等。

产业链的中游环节包括遥感卫星制造和遥感卫星数据服务,其中遥感卫星制造领域的上市企业包括中国卫星、航宇微、航天宏图等,遥感卫星数据服务的上市企业包括四维图新、中科星图、航天宏图等。

注:关联度最高为★★★★★,☆为半星。

从业绩表现来看,产业链上游环节营业收入水平相对较高的上市企业为海格通信;在中游环节,中国卫星、航天宏图、四维图新的营业收入水平更高,2023年前三季度的收入均超过10亿元。

注:数据统计截至2024年4月9日。

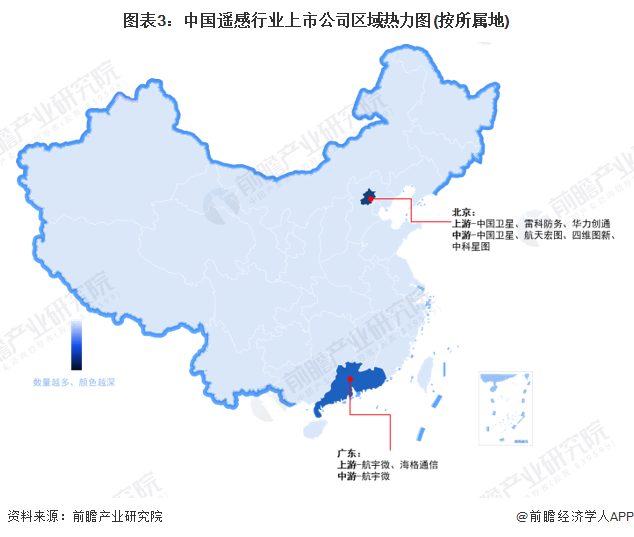

目前,中国遥感行业的上市公司基本分布在北京和广东地区。在北京地区,产业链上游环节的企业包括雷科防务、华力创通,中游环节的企业包括航天宏图、四维图新、中科星图,还有同时布局在上游和中游环节的中国卫星。在广东地区,航宇微同时布局在产业链的上游和中游环节,海格通信则是产业链上游环节的企业。

遥感行业上市公司基本信息对比

从遥感行业的上市企业已有的公开信息分析,成立时间最早的是中国卫星,成立于1997年;注册资本规模最大的是海格通信,注册资本超过24亿元;业内多数企业属于国家高新技术企业。

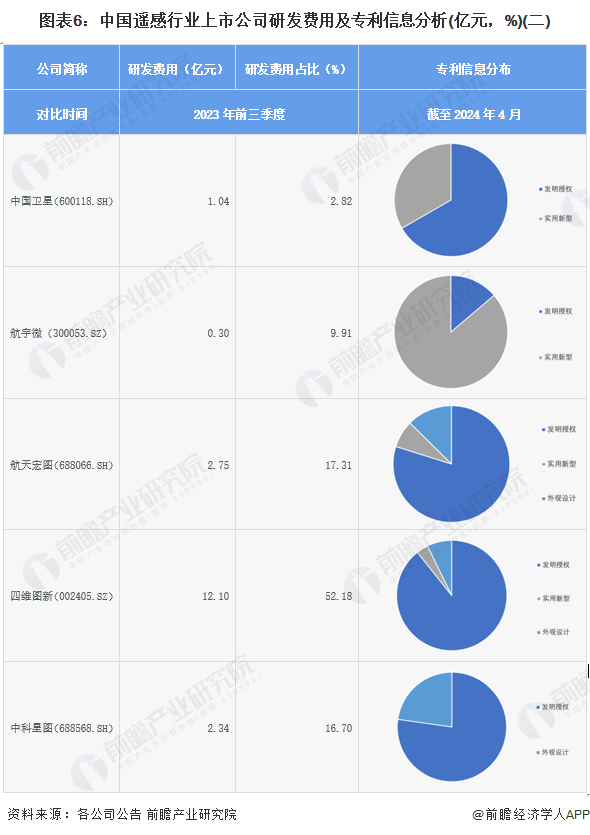

在研发方面,2023年前三季度研发费用投入水平最高的是四维图新和海格通信,分别达到12.10亿元和6.51亿元;研发费用占营业收入比重较高的企业是四维图新,2023年前三季度的研发强度超过50%。从专利来看,遥感行业上市企业获得授权的专利类型多为发明授权。

注:此处仅列举公布已授权专利信息的企业。

遥感行业上市公司业务布局对比

从区域布局来看,遥感行业上市企业的发展重点集中在华北地区,这是因为企业遥感服务的合作方多为政府部门或是官方研究机构,这些机构多分布在北京。在业务发展方面,中国卫星的竞争优势明显,业务聚焦在产业链的核心环节,能够提供卫星遥感的方案设计、产品研制生产、系统集成、运营服务。

遥感行业上市公司业务业绩对比

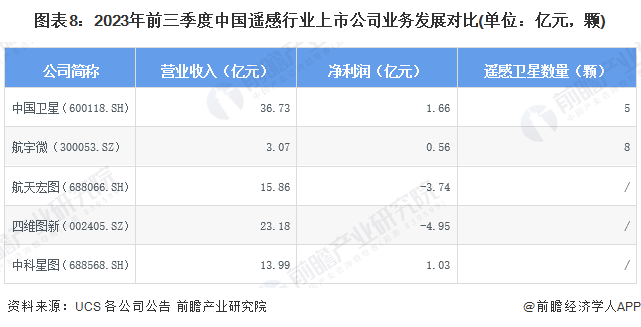

从营业收入来看,中国卫星和四维图新2023年前三季度的收入均在20亿元以上,航天宏图和中科星图的收入在10亿元以上,航宇微的收入在1亿元以上。但从盈利能力净来看,部分企业仍出现亏损,盈利企业的净利润水平也相对较低。从参与遥感卫星的数量来看,据UCS统计,截至2023年5月1日,中国卫星和航宇微参与的数量分别为5颗和8颗。

注:1、截至2024年4月9日,UCS数据库最新数据更新至2023年5月1日;

2、此处的遥感卫星数量包括建造、拥有/运营卫星数量的总和。

从产业链布局来看,中国卫星和航宇微在上游和中游环节均有布局,其中航宇微的布局更为完善,在制造、运营遥感卫星和遥感数据服务领域均有涉猎;航天宏图、四维图新、中科星图则是聚焦在中游环节。

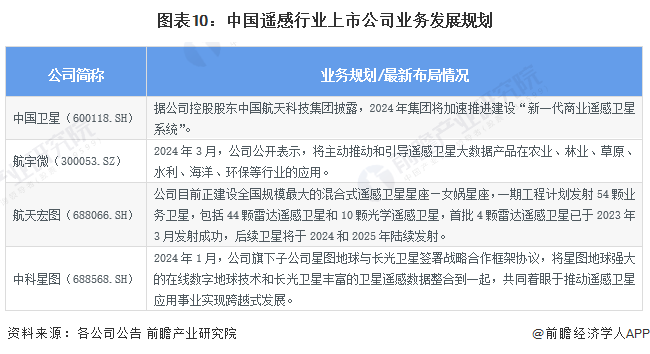

遥感行业上市公司业务规划对比

未来一段时间内,中国卫星所属集团将加速建设“新一代商业遥感卫星系统”;航宇微将积极推动和引导遥感卫星大数据产品在多领域的应用;航天宏图将继续建设全国规模最大的混合式遥感卫星星座;中科星图将与业内另一领先企业长光卫星共同合作推动遥感卫星应用的发展。

更多本行业研究分析详见前瞻产业研究院《中国遥感行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告利用前瞻资讯长期对遥感行业市场跟踪搜集的一手市场数据,全面而准确的为您从行业的整体高度来架构分析体系。报告从当前遥感产品市场的宏观景气状况出发,主要分析...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »