预见2024:2024年中国土壤修复行业市场现状、竞争格局及发展趋势分析 行业继续保持高速增长

行业主要上市公司:建工修复(300958);高能环境(603588);京蓝科技(000711);森特股份(603908);博世科(300422);永清环保(300187)等

本文核心数据:中国土壤修复国家专项资金;中国土壤修复项目数量和金额;中国各省市土壤修复项目金额

行业发展概况

——定义

土壤修复是指利用物理、化学和生物的方法转移、吸收、降解和转化土壤中的污染物,使其浓度降低到可接受水平,或将有毒有害的污染物转化为无害的物质。

按照不同的场地用途类型或污染物类型可对土壤修复行业进行分类。

——产业链剖析

土壤修复产业链的上游(修复用剂、设备供应商等)主要为设备、修复药剂等提供支持和服务;中游业务主要可以分为咨询类(污染状况调查评估与风险评估、方案设计等)和工程类(土壤与地下水风险管控/修复工程),以及后期评估、维护等工作;下游主要是具有土壤修复需求的主体,包括政府部门、工矿/房地产企业、污染场地所有者、环保单位等。

目前国内从事土壤修复的企业越来越多,由于预期土壤修复市场规模巨大,各行各业都开始往这方面发展。从产业链角度看,上游专注土壤设备研发的企业有新地标、科盛科技等;检测设备制造厂商有实朴检测、富邦股份等。在中游环节,我国土壤修复行业既有综合性企业,如建工修复、森特股份等企业产业链布局完善;也有专注于修复咨询、技术支撑、调查评估、修复工程、第三方检测等具体领域的企业,如中节能大地、京蓝科技、高能环境等。后期土壤修复工程监测和验收工作主要由各地方环保局开展。

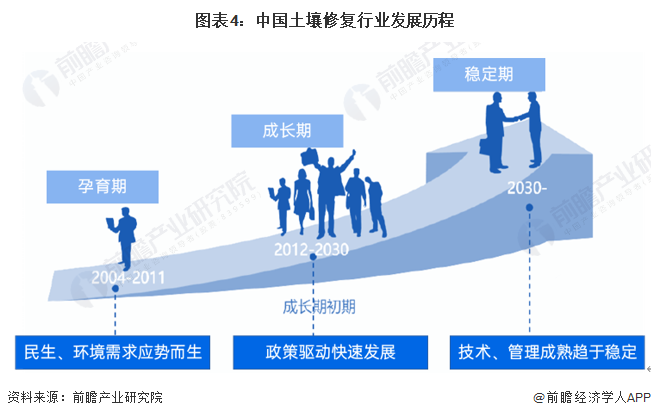

行业发展历程:行业处在成长期初期

自20世纪50年代以来,中国工业化和现代化进程快速发展,但由于没有及时重视污染物排放的监管和治理,相应环境监管与保护措施缺失,导致各地普遍出现土壤污染问题,尤以率先发展工业实现经济腾飞的发达地区较为突出。加之土壤污染具有隐蔽性、滞后性和累积性等特点,我国政府和公众直到本世纪初才开始关注土壤污染问题。

相较国外,国内土壤及地下水修复行业相对国外而言起步较晚,大致划分为三个阶段—孕育期、成长期、稳定期,我国土壤及地下水修复行业目前处于成长期。

行业发展现状

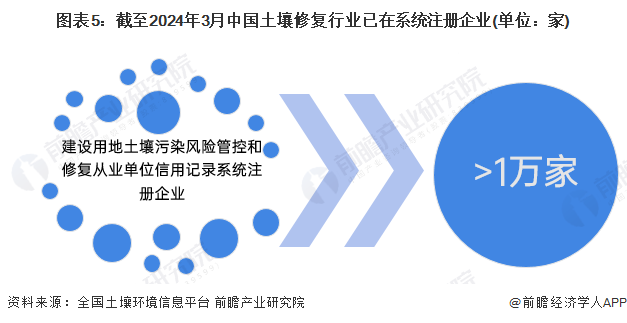

——供给:土壤修复从业单位超1万家

政策的持续加码和需求的稳定增长吸引了众多企业布局环境产业,土壤修复行业企业数量较多。2021年6月,生态环境部发布了《建设用地土壤污染风险管控和修复从业单位和个人执业情况信用记录管理办法(试行)》,并开始启用“建设用地土壤污染风险管控和修复从业单位和个人执业情况信用记录系统”。截至2023年2月15日,全国土壤信息平台,建设用地土壤污染风险管控和修复从业单位和个人执业情况信用记录系统共收录超过1万家从业单位信息。

从我国环保预算来看,2016年中央财政新增了土壤污染防治专项预算项目,2015年前该项目称作“重金属污染防治”。2016年该项目预算数为90.89亿元,较2015年增长了145.6%,如加上以前年度结转资金6亿元,预算数为96.89亿元,接近翻三倍。2017年,土壤污染防治专项资金数为112亿元,比2016年执行数90.89亿元增加21.11亿元,增长了23.2%。2017年该专项资金执行率达100%。土壤污染防治专项资金数为112亿元,比2016年执行数90.89亿元增加21.11亿元,增长了23.2%。近两年,土壤污染防治专项资金有所减少,2021年资金预算为44亿元,较2020年增长10%。2022年资金预算与2021年持平,为44亿元。2022年10月,财政部提前下达2023年土壤污染防治资金预算,总计30.8亿元,其中重点任务金额15.4亿元。

2023年我国土壤污染防治重点区域在湖南、广西、云南等地,其中财政部对于湖南的土壤污染防治资金预算更是遥遥领先,共计6.9亿元,占总资金预算的比重达到22.39%。湖南省地貌类型多样,有色金属的品种和储量都非常可观,受历年来不完善的开采和管理技术的影响,导致土壤的重金属污染问题十分突出,因而财政部着重加大对湖南省土壤污染的防治。其次是广西和云南,土壤污染防治资金预算分别为2.42亿元、2.2亿元,占比为7.85%、7.12%。

——需求:土壤修复项目需求较大

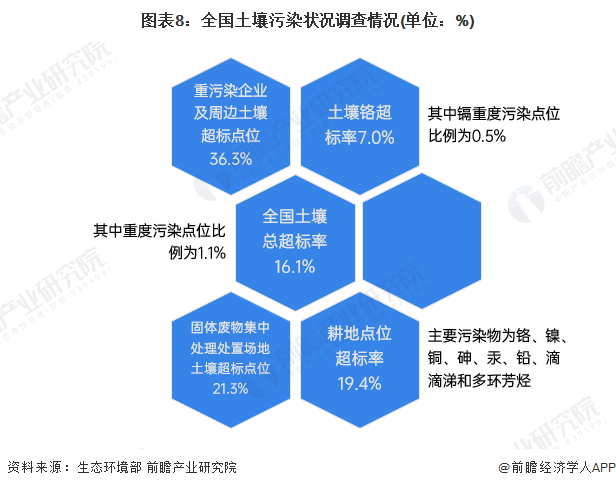

从全国土壤污染情况来看,生态环境部和国土资源部2014年公布的《全国土壤污染状况调查公报》显示,全国土壤总超标率16.1%,耕地点位超标率19.4%,土壤镉超标率7.0%,重污染企业及周边土壤超标点位36.3%,固体废物集中处理处置场地土壤超标点位21.3%。我国部分地区土壤污染较重,耕地土壤环境质量堪忧,工矿业废弃地土壤环境问题突出。

注:第三次全国土壤普查准备工作和试点目前已经展开,全部工作及数据披露将在2025年下半年完成。

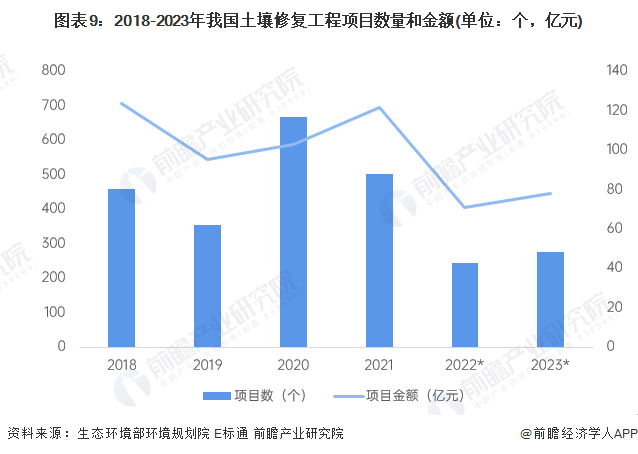

从土壤修复项目数量来看,在政策导向、场地再开发利用需求和环保意识增强影响下,土壤修复工程行业受到持续关注,全国修复工程项目数量总体平稳,呈小范围波动,2021年度全国启动的污染修复工程项目数量较2020年同比降低24.7%。从投资金额来看,近四年全国修复工程市场总投资规模逐渐稳定在100亿元上下。

E标通(E20环境平台标讯采集系统)监测显示,2023年全国土壤修复工程类项目共计中标277个(含标段),同比增加34个项目。项目成交总额78亿元,同比增长9.86%。

注:2018-2021年为生态环境部环境规划院数据,2022-2023年为E标通(E20环境平台标讯采集系统)监测数据,届时以官方发布为准。

从项目的平均单体价格看,2023年工业污染场地修复项目、农用地污染场地修复项目和矿山污染场地修复项目的平均单体中标价格分别为:4036万元/项目、747万元/项目和1909万元/项目,近3年均价变化不大。

行业竞争格局

——企业:市场聚集度明显

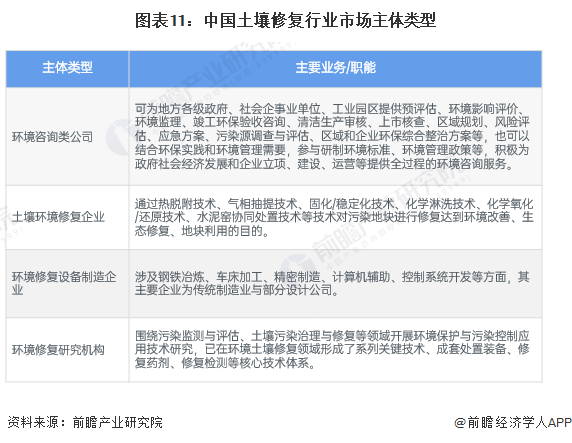

土壤修复产业的主体主要包括了环境咨询服务类公司、环境修复类公司、修复设备类公司、修复药剂类公司、环境监测类公司以及环境修复研究院等主要6类企事业单位。其中环境修复企业在资金、企业规模、企业数量方面成为土壤修复产业引领者。

中国土壤修复项目主要通过招投标方式确定承建方,而中国土壤修复企业数量较多,中小型企业占比较大,企业发展和技术能力相对落后,在项目竞争上与实力规模较大的龙头企业相比,缺乏竞争优势。

从中标金额排序来看,2023年前10家土壤修复单位名单如下:

——区域:山东注册企业最多

全国已在建设用地土壤污染风险管控和修复从业单位和个人执业情况信用记录系统注册的超过1万家从业单位中,分布在山东、广东、江苏级河北等地区土壤修复企业数量较多,其中,山东省已在系统注册土壤修复企业数量超过700家,广东和江苏均超过600家。

从全国主要地区启动土壤和地下水修复项目总金额来看,2023年,排名第一的是天津79.1亿元,占2023年年度中标额35%,其次是为江苏省中标额约17.1亿元,湖北省中标额约14.9亿元。

行业发展前景趋势

我国土壤污染修复市场需求巨大,但根据我国“预防为主、保护优先、分类管理、风险管控”的土壤污染防治思路,这是从保障农产品安全以及人居环境安全出发,结合实际精准施策。据此判断,即便在摸清土壤底数后,需求是以一种较理性甚至保守的节奏分阶段、分情况、分地区地释放。因此,从中国过去几年土壤修复工程项目数量来看,虽然每年数量变动较大,但保持在300-600个左右区间内波动;项目数量的增长主要来自咨询类项目数量增加。

未来,预计土壤修复工程项目依然保持分情况、分地区开展建设的稳定发展,而咨询类项目,因囊括技术服务、工程监理、效果评估、勘察设计等服务,随着行业向成熟阶段迈进的过程,继续保持高速增长。中国土壤修复行业的发展将呈现完善法规体系、土壤修复系统性程度提高以及适应环境友好型发展趋势。

更多本行业研究分析详见前瞻产业研究院《中国土壤修复行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对土壤修复行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来土壤修复行业发展轨迹及实践经验,对土壤修复行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »