【行业深度】2024年中国人工智能行业竞争格局及市场份额分析 中国人工智能产业高度聚集

行业主要上市公司:云从科技(688327);科沃斯(603486);格灵深瞳(688207)等

本文核心数据:行业市场份额;行业市场集中度

1、中国人工智能行业竞争派系

根据《中国新一代人工智能科技产业发展报告(2022)》,我国目前人工智能行业竞争逐渐激烈,市场参与者可以分为三个派系,分别是头部平台代表企业、融合产业活跃企业和技术层代表企业。人工智能平台的头部企业有阿里巴巴、百度集团、腾讯控股等;字节跳动、美的集团、小米集团是融合产业活跃企业;技术层代表企业有云从科技、商汤科技、拓尔思等企业。

从上市企业区域分布情况来看,人工智能产业链上中下游企业主要分布在华东和华南地区,华北地区中北京市的产业优势尤为明显。

2、中国人工智能行业市场排名

根据互联网周刊联合eNet研究院、德本咨询发布的“2023人工智能企业百强”榜单, 人工智能市场涵盖了家居、安防、交通、医疗、工业等多个领域,其中百度、阿里巴巴、华为、科大讯飞、小米、寒武纪、商汤科技等知名企业均入选名单。

3、中国人工智能行业市场集中度

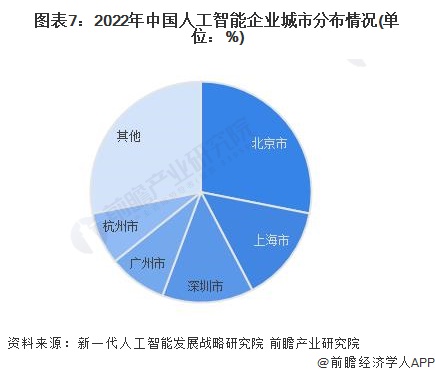

根据新一代人工智能发展战略研究院的数据,我国人工智能产业是高度聚集的。2022年,84.58%的人工智能企业聚集在排名靠前的五个省份,排名前五的城市拥有的人工智能企业数量占全国的比重达到71.91%。其中,京津冀、长江三角洲、珠江三角洲和川渝地区是人工智能企业集聚的主要区域,北京、上海、深圳、广州杭州是人工智能企业聚集的主要城市。

根据IDC《中国人工智能软件2022年市场份额》报告,我国的人工智能软件市场高度集中。其中,在计算机视觉AI市场,排名前五的企业占据了94.5%市场份额,包含商汤科技、海康威视、云从科技等企业;而科大讯飞、百度智能云、阿里云、腾讯云等龙头企业则占据了语音语义市场97.8%的市场份额。

4、中国人工智能行业企业布局及竞争力评价

中国人工智能行业起步较晚,但发展迅速,人工智能企业主要聚集在长三角、京津冀和珠三角地区,占比分别为30.95%、29.36%和26.45%;其中,北京是我国人工智能集中优势最强的城市,人工智能企业占比接近30%,代表性企业有百度集团、海天瑞声、格灵深瞳和汉王科技等。此外,上海主要有商汤科技,浙江主要有虹软科技、阿里巴巴等。从人工智能行业上市公司的业务布局来看,大部分企业以人工智能技术的算法研发和提供解决方案为主;少数上市企业为人工智能训练数据提供商,以海天瑞声为代表。从区域布局来看,大部分上市企业在境外有所布局。

5、中国人工智能行业竞争状态总结

从波特五力竞争模型角度分析,第一,我国人工智能行业属于战略新兴产业中的新一代信息技术产业,技术水平较高,替代品威胁较小。人工智能行业上游供应商主要包括人工智能芯片、云计算、大数据等基础设施及数据服务提供商,多为新兴行业,供给规模较小。另外,芯片、服务器、高端传感器等硬件产品及云计算、大数据等服务技术附加值均较高,具有商业化供应能力的企业较少,供应集中度较高,因此上游供应商议价能力强。第二,中游技术层还处于发展期,市场份额主要集中在领先企业手中。人工智能下游消费者包括政府用户、企业用户、个人用户等,涉及领域包括教育、医疗、交通、金融、政务等各行各业,需求范围广,整体来看行业消费者议价能力弱。 第三,人工智能行业技术壁垒、资金壁垒及人才壁垒较高,现有头部企业对关键资源的控制程度较高,但行业增长较为迅速,吸引力较大,整体新进入者威胁一般。最后,我国人工智能行业参与者众多,全球人工智能竞争日趋白热化也将进一步刺激我国人工智能行业内企业竞争程度加剧。

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对人工智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人工智能行业发展轨迹及实践经验,对人工智能行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »