【行业深度】2023年中国数字经济行业竞争格局及市场份额分析 现有竞争程度较为激烈

行业主要上市公司:中兴通讯(000063)、大华股份(002236)、中科创达(300496)、软通动力(301236)、奇安信(688561)、同方股份(600100)等

本文核心数据:中国数字经济服务商竞争派系;2023年中国数字经济企业TOP10;2023年中国数字经济TOP500企业区域分布等

1、中国数字经济行业竞争派系

根据商务部的定义,数字经济是继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。数字经济行业覆盖的领域较为广泛,从不同服务领域来看,根据网经社电子商务研究中心与网经社数字经济台共同发布的《2022年度中国数字经济新锐服务商“百强榜”》,我国数字经济服务商竞争派系主要可分为数字零售服务商、数字生活服务商、数字贸易服务商、产业数字化服务商、数字教育服务商、数字物流服务商、数字健康服务商、数字金融服务商、云计算服务商、其他数字经济服务商。总体来看,数字经济已经渗透到居民生活的方方面面,几乎一切生活、生产、消费活动均与数字经济有千丝万缕的联系。

2、中国数字经济行业公司排名情况

2023年11月,中国企业评价协会和中国信息通信研究院在京发布了《2022中国数字经济企业发展报告》及2023数字经济企业TOP500榜单,其中,榜单前十分别为腾讯、阿里、抖音、中国移动、华为、京东、国家铁路集团、快手、中国电子、中国电信。具体情况如下图所示:

3、中国数字经济行业细分市场格局

根据2023年中国信通院发布的《中国数字经济发展研究报告(2023)》,2017年至2022年,我国数字经济细分领域中,数字产业化占比持续下降,而产业数字化占比持续提升。随着互联网、大数据、人工智能等数字技术更加突出赋能作用,与实体经济融合走向纵深发展的道路,产业数字化将呈现更加丰富的多样化发展。

4、中国数字经济区域发展整体情况

根据中国企业评价协会和中国信息通信研究院在京发布的《2022中国数字经济企业发展报告》及“数字经济企业TOP500发展指数”,我国TOP500数字经济企业分布地区中,北京市数量最多,达到了143家,其次为广东省,为91家。沪、浙、江其次,数量分别为64家、42家、36家。总体来看,北京市、珠三角、长三角是数字经济TOP500企业分布的重点地区。

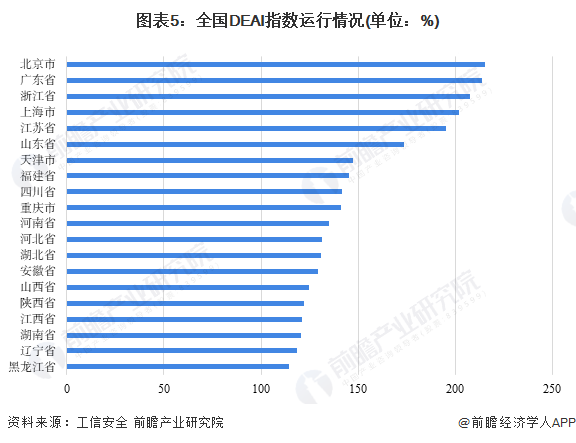

从产业发展指数来看,排名前五的企业依然为北京、广东、浙江、上海、江苏。可以看出,这五个省市已经成为相对稳定的头部梯队。2022年,全国DEAI各省市排名中,北京市排名第一,DEAI指数为215.4,广东省、浙江省、上海市、江苏省DEAI指数分别为213.6、207.5、202.0、195.4,均远高于全国均值132.3。从全国来看,共有11个省市的DEAI指数高于均值,其中72.7%为东部地区省市,表明东部地区数字经济整体较为发达。

5、中国数字经济区域创新能力

从专利数量来看,截至2022年底,长三角、粤港澳大湾区和京津冀数字经济核心产业发明专利有效量分别达到34.0万件、29.2万件和27.6万件,合计占国内数字经济核心产业有效发明专利总量的71.3%,呈现“三强鼎立”态势。成渝地区近六年平均增速达到29.2%,2022年同比增速达到35.9%,呈加速增长态势,发展潜力较大。

6、中国数字经济企业竞争力分析

根据2023年11月中国企业评价协会与中国信息通信研究院发布的“数字经济企业TOP500榜单”(2023年)来看,数字经济行业排名TOP10公司依次为腾讯控股、阿里巴巴、抖音、华为技术、京东集团、国家铁路、三快在线、电子信息产业集团、电信股份(该榜单以数字化带来的企业营业收入与市值/估值作为主要衡量指标,结合企业整体实力、绩效实力、数字化水平、创新水平、企业效率、社会舆情等指标构建修正系数,对超过17000家数字经济企业开展测评得出)。从各个公司的布局方面来看,互联网信息技术公司的布局主要集中在平台端的搭建以及应用的具体落地,通过传统行业进行合作,提供解决方案的方式来突出自身在数字经济建设方面的作用,而像中国移动、中国电信、华为等技术公司则着重布局各类底层技术的突破和创新,同时也兼顾平台层、应用层的发展。国有控股公司如国家铁路集团、电子信息产业集团等,其布局主要是提升自身业务的数字化、智能化、联网化水平。

中国数字经济行业企业布局及竞争力评价

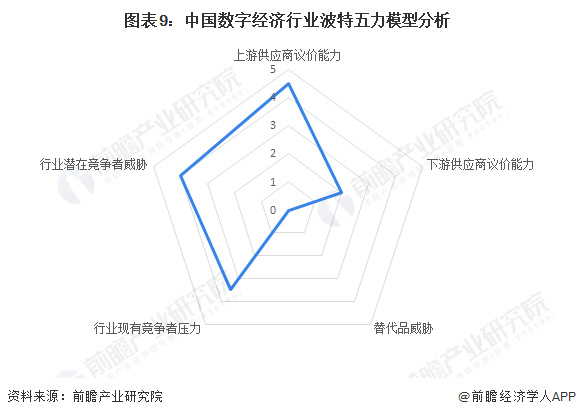

从波特五力模型方面来看,我国数字经济行业上游供应商议价能力相对较强,主要原因为上游属于技术密集型产业,而技术是数字经济行业的核心竞争力之一,因此上游议价能力较强。下游消费者方面,数字化为居民生活提供了较大的便利,消费者对数字经济及其各类产品具有较大的依赖性,因此下游议价能力相对较弱,例如通常情况下各类数字化软件价格较为昂贵,且折扣力度一般。替代品方面,数字经济行业暂无此方面压力。现有竞争者方面,行业现有竞争程度较为激烈,行业相关公司数量超过万家,上市公司数量已达数百家。潜在进入者方面,由于数字化转型是国家定调较高的规划,因此未来增长趋势较为明确,叠加技术的不断突破,潜在进入者威胁较大。

更多本行业研究分析详见前瞻产业研究院《中国数字经济行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对数字经济行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来数字经济行业发展轨迹及实践经验,对数字经济行业未来的发展前景...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »