2023年中国战略性新兴产业之——软件与信息服务产业全景图谱(附供需规模、区域布局、企业布局和技术体系等)

行业主要上市公司:中国软件(600536)、用友网络(600588)、久其软件(002279)、浪潮软件(600756)、超图软件(300036)、宝信软件(600845)、华宇软件(300271)、美亚柏科(300188)、浙大网新(600797)等

本文核心数据:软件与信息技术产业企业数量;软件与信息技术产业市场规模;软件与信息技术价值链及各环节毛利率分布;

产业概述篇:软件与信息技术产业链全景及价值链分布

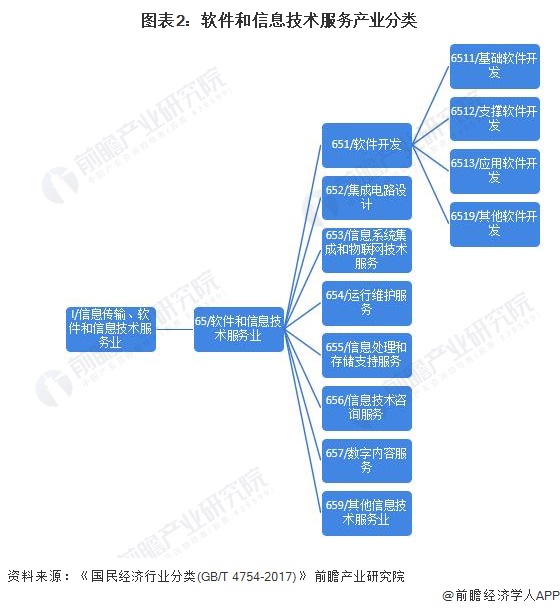

——软件与信息服务产业分类

软件和信息技术服务业是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动,其为关系国民经济和社会发展全局的基础性、战略性、先导性产业,具有技术更新快、产品附加值高、应用领域广、渗透能力强、资源消耗低、人力资源利用充分等突出特点,对经济社会发展具有重要的支撑和引领作用。

根据《2017年国民经济行业分类》,软件和信息技术服务业主要可以分为软件开发(651),集成电路设计(652),信息系统集成和物联网技术服务(653)等八类。

——软件与信息服务产业链全景图:中游为重要环节

软件与信息服务行业上游产业主要以半导体、计算机和服务器等硬件设备生产行业为主。软件与信息技术行业中游则作为整条产业链的重要环节,主要包含基础软件开发、应用软件开发和信息技术服务业等;该领域目前的代表上市企业有中国软件(600536)、用友网络(600588)、久其软件(002279)、浪潮软件(600756)、超图软件(300036)、宝信软件(600845)、华宇软件(300271)、美亚柏科(300188)、浙大网新(600797)等。

软件与信息服务行业的下游产业主要包括工业领域、金融领域和医疗领域等商业领域和军工领域及个人应用领域。

我国软件与信息服务行业具体产业链布局如下图:

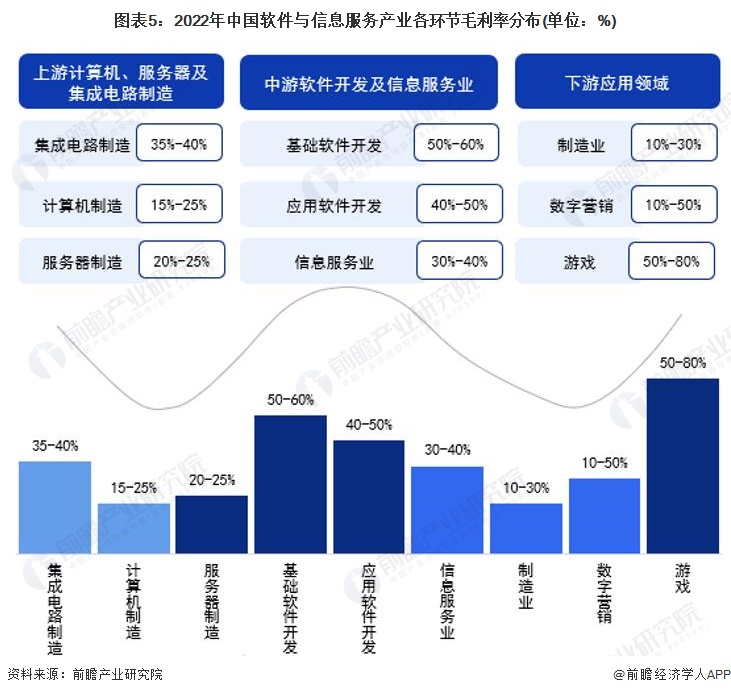

——软件与信息服务产业价值链分布:中游环节毛利率水平最高

根据软件与信息服务产业各产业链环节的毛利率情况可知,上游硬件产业的毛利处于较低水平,其中计算机设备制造环节平均毛利率为15-25%左右;中游环节,基础软件开发的毛利率较高毛利率水平在50-60%;下游应用市场,则根据行业的不同有较大的差异。

注:上述毛利率区间以行业代表性上市公司2022年毛利率填列。

产业政策篇:政策拉动行业加速发展

——全球软件与信息服务产业政策:重点关注信息安全领域

面对日益复杂严峻的网络安全形势,当前世界主流国家和地区都将强化信息安全放在国家软件和信息产业发展的首要重要战略地位上,不断完善信息安全战略布局,重点加强供应链安全、关键信息基础设施保护、数据安全、个人信息保护等领域工作。

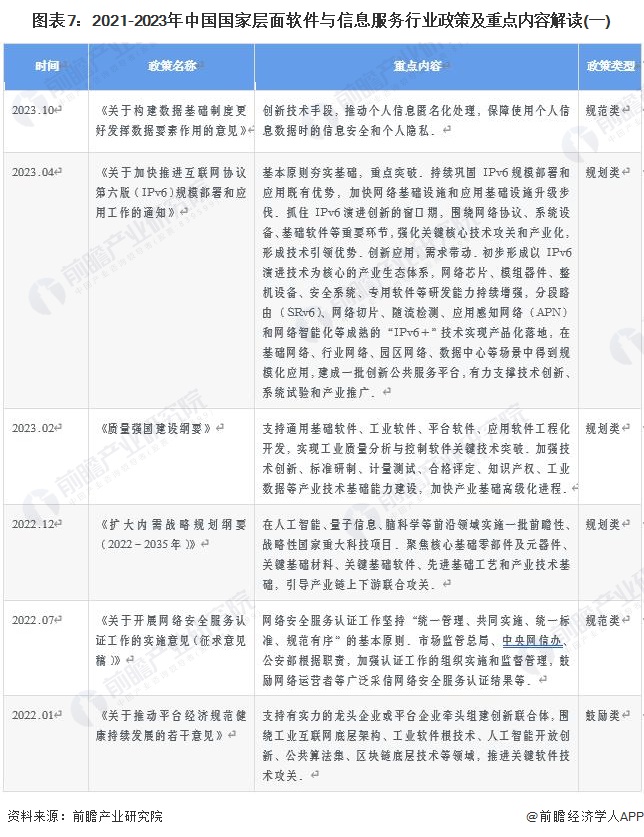

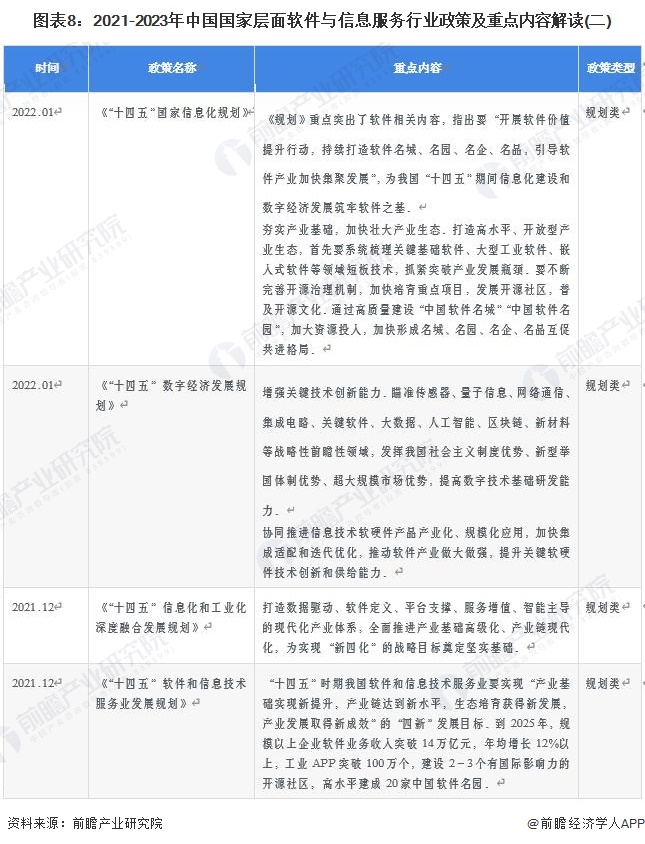

——中国软件与信息服务产业重点政策汇总

软件与信息服务行业受到国家政策的大力支持。近年来,发改委、财政部、国务院、商务部、科技部等多部门都陆续印发了规范、引导、鼓励、规划软件与信息技术行业的发展政策,内容涉及软件与信息技术行业规范、软件开发方向等内容,2021-2023年我国国家层面软件与信息服务行业国家层面主要政策规划如下:

——中国软件与信息服务产业重点规划及完成情况

根据《软件和信息技术服务业发展规划(2011-2015年)》和《软件和信息技术服务业发展规划(2016-2020年)》中提出的发展目标,至2015年,业务收入突破4万亿元,年均增长24.5%以上;至2020年,业务收入突破8万亿元,年均增长13%以上,截至目前,这两项目标均已完成。另根据《“十四五”软件和信息技术服务业发展规划》,其中提出了到2025年工业APP突破100万个,规模以上企业软件业务收入突破14万亿元,年均增长12%以上。

产业发展篇:

——软件与信息服务产业发展阶段:行业处在提质稳增的壮大阶段

我国软件和信息服务产业虽然起步较早,但快速发展主要还是在近20年的事情,经过近二十年的发展,逐渐成长为一个超过10万亿人民币市场规模的巨大产业,其发展历程可分为5个主要阶段,分别是孕育阶段、萌芽阶段、探索阶段、成长阶段和壮大阶段。

——软件与信息服务产业供给情况:行业内参与企业数量不断增长

2000年以来我国每年新增的软件与信息服务企业数量呈逐年上升的趋势。2023年,我国新增软件与信息服务企业数量达到38万余家,其中,软件开发企业近14万家,信息系统集成和物联网技术服务企业数量达3.2万家。

相较于整体企业数量的逐年增长,在规上企业数量方面,根据工信部统计的数据显示,近十年我国规模以上软件企业数量则呈现波动变化,稳定在4万家左右。

——软件与信息服务产业细分领域发展格局分析

从我国软件和信息技术行业细分领域发展情况来看,截至2022年底,我国信息技术服务领域市场规模最大,2022年行业规模达70128亿元;其次是软件产品领域。从代表企业盈利水平来看,2022年软件开发和信息安全产品领域代表上市企业毛利率水平整体较高,在50%-70%左右。

企业布局篇

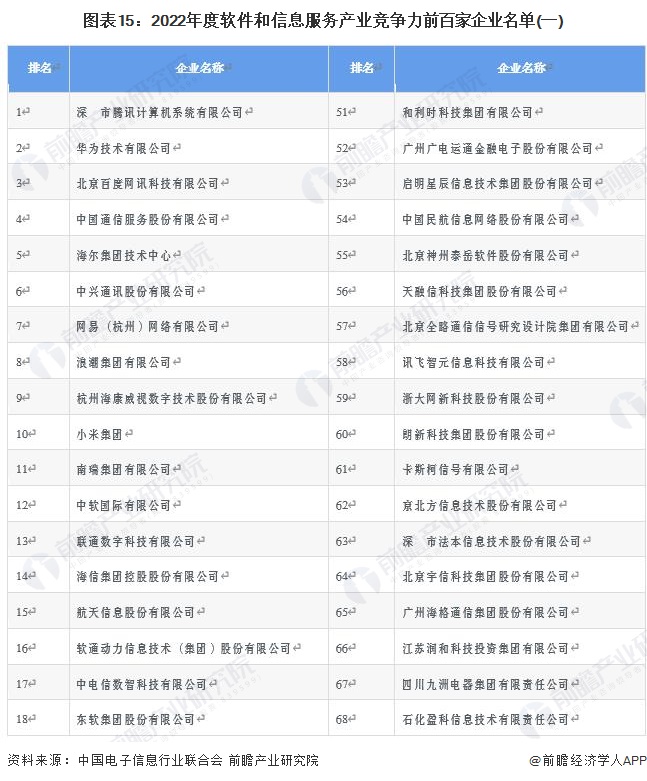

——软件和信息服务产业竞争格局:金风科技、远景能源和明阳智能竞争力较强

2023年9月,中国电子信息行业联合会发布了《2023年度软件和信息技术服务企业竞争力报告》。

2023年度软件和信息技术服务企业竞争力指数研究是在2022年企业年报数据基础上,根据相关政府、行业协会推荐,企业自愿参与为原则,以行业统计数据和企业经营数据为互补,通过对规模、效益、质量、技术、研发和社会责任等多维指标整合建立指数计算模型体系,共分五个等级。根据《报告》排名,我国软件和信息技术服务竞争力排名前十的企业中为腾讯、华为、百度、中国通信、海尔、网易、浪潮、海康威视和小米。

软件与信息服务行业其中一个重要的细分市场即信息安全市场,信息安全主要包括保护计算机硬件、软件、数据不因偶然或恶意的原因而遭到破坏、更改、显露。既包含对计算机硬件进行保护硬使其不受损害能正常工作,又有软件运行层面和数据层面保护,即软件、数据等内容不被篡改或破坏。同时还要对运行服务安全进行保护,以保障系统正常运行。随着我国软件和信息服务行业的不断发展,信息安全事件也愈来愈受到各方的关注,从行业竞争格局来看,根据中国网络安全联盟披露的信息,奇安信、启明星辰、深信服和天融信四家企业的市场占有率均超过了5%,是目前我国信息安全领域的主要玩家。

注:该图表引用的是中国网络安全联盟发布的《2023年中国网络安全市场与企业竞争力分析》中的数据,其统计口径与本报告市场规模的统计口径有所不同,敬请留意。

区域布局篇:北京、广东和江苏发展较为领先

2022年,软件业务收入居前5名的北京、广东、江苏、山东、浙江,共完成收入74537亿元,占全国软件业比重的68.9%,占比较2021年同期提高2.9个百分点。软件业务收入增速高于全国整体水平的省市有12个,其中增速高于20%的省份集中在中西部地区,包括贵州、广西、湖北等。

分城市来看,2022年,全国15个副省级中心城市实现软件业务收入53419亿元,同比增长10.0%,增速较2021年同期回落6.3个百分点,占全国软件业的比重为49.4%;实现利润总额6924亿元,同比增长2.4%,增速较2021年同期回落2.1个百分点。其中,武汉、宁波、济南、青岛和沈阳软件业务收入同比增速超过全行业整体水平。

产业技术篇:软件代码的生产和高速部署的能力不断提升

软件开发基本涉及需求收集、设计、软件开发、测试和质量保证、部署、维护六个阶段。其中,需求收集是整个周期中其他阶段的基础,在此阶段,所有利益相关者都会去收集与待开发软件相关的信息;设计阶段旨在模拟软件应用的工作方式,并设计出软件蓝图;软件开发阶段,具有不同专业知识(例如前端和后端)的开发人员或工程师,会通过处理设计的需求,来构建和实现软件;测试阶段,专门的测试人员协同开发团队在此阶段开展测试工作;部署阶段需要通过遵循若干流程,来确保部署流程的成功;维护阶段作为开发周期的最后阶段,维护涉及到报告并修复在测试期间未能发现的错误。在修复方式上,既采取立即纠正错误的方式,也可以将其作为常规性的软件更新。

当前我国软件与信息服务产业技术发展趋势如下:

趋势前景篇

——发展趋势:信息安全需求增长,软硬件一体化的融合创新持续加速

随着新一代信息技术快速演进,我国软件产业技术创新预计将进入新一轮加速期,我国软件业将持续高速发展并逐渐成熟:

——发展前景:2028年底行业市场规模有望超过20万亿元

近年来我国软件与信息技术行业政策密集出台,大力支持软件产业发展,涉及包括工业软件、人工智能、云计算、大数据、信息安全等等,驱动行业不断转型升级。经过多年发展,我国软件企业盈利能力和核心竞争力持续提升,形成了大企业和中小企业融通发展的良好局面。未来随着云计算、智慧城市、智能制造等新兴行业的进一步发展渗透,软件与信息技术行业仍然有不可估量的前景空间。综合来看,我国软件与信息技术行业正处于成长期,市场规模增长较快,未来在《“十四五”软件和信息技术服务业发展规划》的政策规划支持下,前瞻初步估计到2025行业市场规模将达到设定的14万亿规划目标,到2028年整体行业的市场规模则将超过20万亿元。

更多本行业研究分析详见前瞻产业研究院《中国软件行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对软件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软件行业发展轨迹及实践经验,对软件行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »