预见2024:绿色甲醇产业技术趋势展望(附技术路径、投资方向、专利布局、科技企业布局等)

行业主要上市公司:东方盛虹(000301.SZ)、云内动力(000903.SZ)、中远海控(601919.SH)、汉马科技(600375.SH)、宝丰能源(600989.SH)等

本文核心观点:绿色甲醇降碳效应显著,是实现“碳中和”目标的重要举措之一,“十四五”期间绿色甲醇推广和应用将迎来快速增长。

引言:新型储能可提升电网调节能力

——化石燃料仍占主导地位,实现“碳达峰”和“碳中和”目标面临重大挑战

根据国际能源署(IEA)和全球碳预算(Global Carbon Budget)的最新数据报告,2022年全球能源相关的二氧化碳排放量达到了历史最高点,总计约368亿吨,较前一年增长了0.9%。这一增长主要是由于全球范围内化石燃料使用量的再次增加。中国作为全球最大的碳排放国,其排放量约占全球总排放量的三分之一。

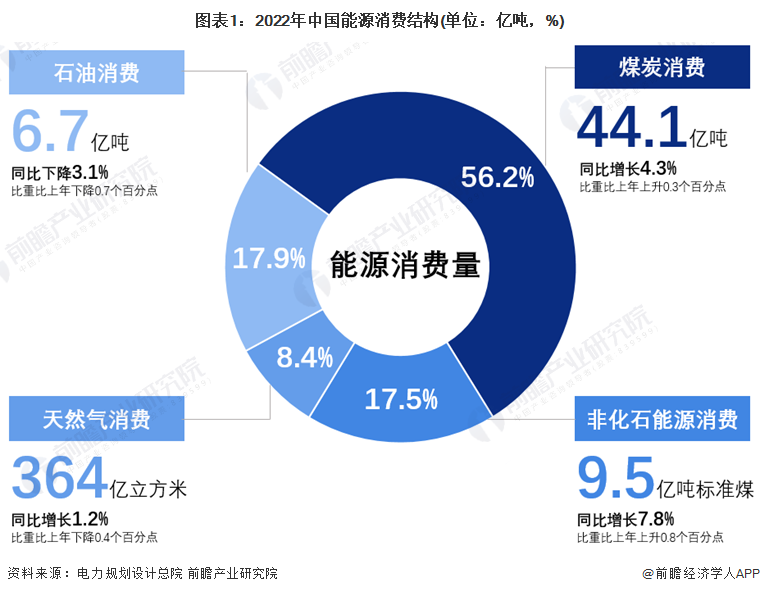

根据《“十四五”现代能源体系规划》文件,中国在过去几年中已经取得了一定的进展,到“十三五”末期,非化石能源的消费比重达到了15.9%,而煤炭的消费比重为56.8%。尽管非化石能源的消费比重在近年来迅速上升,但目前化石燃料的使用仍然占据主导地位。中国面临着实现“碳达峰”和“碳中和”目标的重大挑战,这意味着需要在能源消费和碳排放方面进行深刻的转变。

——绿色甲醇降碳效应显著,是实现“碳中和”目标的重要举措之一

中国的“碳达峰、碳中和”目标不仅体现了中国作为大国的责任担当,而且是对全球气候变化挑战的积极应对,同时也是推动能源革命和产业升级的顶层战略。自2020年9月中国在联合国大会上正式提出这一目标以来,各个技术领域迅速做出响应,积极推动技术创新、迭代、试点示范和应用推广。

甲醇作为一种关键的基础化工产品,其重要性仅次于乙烯、丙烯和苯,超过80%的甲醇被用作化学工业的中间原料。中国的甲醇产能、产量以及自给率都在逐年增长,自给率已达到约90%。中国是甲醇生产和消费的大国,产能居全球第一。2022年,我国甲醇产能达到10041万吨/年,突破1亿吨大关。

在中国甲醇产能的结构中,煤制甲醇占比84.6%,天然气制甲醇占6.3%,焦炉气制甲醇占9.1%,整个甲醇行业的总碳排放量接近2亿吨/年。如果采用清洁能源,如生物质气化重整和可再生电力等,来合成绿色甲醇,以替代传统的化石能源甲醇,那么甲醇工业的碳排放将几乎为零,降碳效果显著,并且能够促进相关产业链的技术升级。

技术路线:绿色甲醇技术发展路径与支撑体系

绿色甲醇技术路线主要涉及利用可再生能源,如风能、太阳能等,通过电解水制氢产生氢气,再通过二氧化碳加氢进行热催化反应来合成甲醇。这一技术路线具有显著的减排效果,因为它通过捕捉高碳排放行业(如钢铁、煤化工、水泥等)排放的二氧化碳,并将其转化为甲醇,从而实现碳的捕集和利用(CCU)。整个绿色甲醇的生产工艺及公用工程基本不排放二氧化碳。

从技术支撑体系来看,中国绿色甲醇创新单元主要包括中国科学院上海高等研究院、中国科学院清洁能源前沿研究重点实验室等科研机构;中国绿色能源发展基金、国能新能源产业投资基金等产业投资基金;T/CPCAS 1-2023《船用甲醇燃料水上加注规程》、T/CIQA 70—2023《船用甲醇燃料》等技术标准。

目前,国内在绿色低碳甲醇领域已展现出多技术路径并行发展的格局,包括煤化工耦合绿氢、生物质耦合绿氢、二氧化碳加氢等。煤化工耦合绿氢技术由于技术门槛相对较低、实施场景相对容易寻找等因素,成为现阶段单体规模最大、实施项目最多的绿色低碳甲醇技术路径。而生物质耦合绿氢技术则侧重于利用生物质资源,通过绿色氢的制备来合成甲醇。

绿色甲醇专利技术布局

——二氧化碳加氢技术为绿色甲醇专利技术布局重点,申请热度和布局广度较高

从绿色甲醇专利技术申请的热度来看,二氧化碳加氢具备较高的专利申请热度,专利申请总量达494项,申请人数量达303个,远超其他绿色甲醇技术;从技术跨度来看,煤化工耦合绿氢技术专利申请量较多,技术跨度达67个IPC小类;从技术市场覆盖广度来看,三种技术路线均覆盖20个左右国家和地区,说明这些技术受到全球范围内的关注和研究。

注:1)搜索关键词:绿色甲醇相关关键词;2)搜索范围:标题、摘要和权利说明;3)统计截至日期:2023年12月21日。下同。

——发明专利占比较高,中国申请人在绿色甲醇具有优势地位

在专利类型方面,各项绿色甲醇技术专利中发明专利占比较高,说明绿色甲醇技术领域中存在大量创新。从申请人国别来看,中国申请人在三个技术路线中均具有优势地位,前十申请人中80%为中国申请人。

绿色甲醇企业技术与项目投资布局

——企业大多布局煤化工耦合绿氢领域,在建及规划项目超10个

截至2023年11月,国内已建成及在建的绿色低碳甲醇项目11项,绿色低碳甲醇总产能约为32.07万吨/年;处于规划阶段的绿色低碳甲醇项目约24个,合计规划产能规模约751.7万吨/年。其中煤化工耦合绿氢制甲醇项目已建成及在建项目有5项,合计对应绿色低碳甲醇产能约26.5万吨/年;处于规划阶段的煤化工耦合绿氢制甲醇项目约有6项,合计对应绿色低碳甲醇产能约357万吨/年。

绿色甲醇技术投资重点赛道:产业链上游项目受投资机构青睐

从绿色甲醇产业链角度分析,超过80%的被投项目专注于上游绿氢和绿电领域,被投项目数量占比均为43%;14%的被投项目专注于中游绿色甲醇制备领域,且均为二氧化碳加氢制甲醇领域。

煤化工耦合绿氢综合投资潜力较大,生物质耦合绿氢和二氧化碳加氢技术具备后发潜力

整体来看,煤化工产业在中国具有较为成熟的基础,通过耦合绿氢技术可以实现低碳转型。同时煤化工耦合绿氢由于在技术和产业基础方面较为成熟,且随着绿氢成本的降低和市场的扩大,其投资潜力相对较大。而生物质绿氢技术的发展和应用需要较高的研发投入,二氧化碳加氢技术目前还处于研发和示范阶段,但随着技术的成熟和生产成本的降低,生物质耦合绿氢和二氧化碳加氢技术也具有巨大的发展潜力,特别是在实现可持续发展和减少温室气体排放方面。

注:1)评估星级自一星至三星,星级越高,代表从该指标来看,技术投资潜力越大,☆代表半星;2)技术先进性结合技术成熟度、应用前景、成本效益、环境影响等综合评价;3)专利技术布局结合专利总申请量、申请人数量、技术跨度、市场覆盖广度等综合评价。

绿色甲醇技术发展趋势与目标

——政策推动下,二氧化碳加氢制甲醇将迎来快速发展

近年来,随着国家“碳中和、碳达峰”政策的逐渐实施,绿色甲醇等产品能够帮助工业、交通等领域减轻碳排放,逐渐成为发展热点。国家制定了一系列和可再生甲醇相关的政策,重点包括推动上游二氧化碳捕捉利用、绿氢技术发展,支持中游绿色甲醇制备技术发展,促进下游甲醇汽车的应用等,以推动国家在2030年碳达峰,到2060年前达成碳中和。

2021年12月3日,工业和信息化部发布了《“十四五”工业绿色发展规划》。《规划》提到,把“促进甲醇汽车等替代燃料汽车推广”纳入“绿色产品和节能环保装备供给工程”,把“二氧化碳耦合制甲醇”列入“绿色低碳技术推广应用工程”。《科技支撑碳达峰碳中和实施方案(2022—2030年)》提出,研究以水、二氧化碳和氮气等为原料直接高效合成甲醇等绿色可再生燃料的技术。未来,我国二氧化碳加氢制甲醇技术将迎来快速发展。

此外,《关于“十四五”推动石化化工行业高质量发展的指导意见》、《“十四五”现代能源体系规划》、《“十四五”能源领域科技创新规划》也提出大力发展绿色甲醇上游绿氢及绿电产业,重点发展水能、风能、太阳能、生物质能、地热能以及海洋 能等可再生能源先进发电及综合利用技术。

——绿色甲醇技术向高效、低成本、可持续方向发展

总的来说,绿色甲醇的技术发展趋势是朝着高效、低成本、可持续的方向发展,同时也需要解决一些技术难题,如提高生物质制取效率、提高光催化剂稳定性、降低电解水制氢成本等。。

更多本行业研究分析详见前瞻产业研究院《中国可再生甲醇(绿色甲醇)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对可再生甲醇(RM)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来可再生甲醇(RM)行业发展轨迹及实践经验,对...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »