2024年中国战略性新兴产业之——量子信息产业全景图谱(附产业政策、区域分布、企业布局和技术路线等)

行业主要上市公司:阿里巴巴(BABA)、神州信息(000555)、浪潮信息(000977)、中兴通讯(000063)、中科曙光(603019)、国盾量子(688027)等

本文核心数据:量子计算产业规模、量子通信产业规模、量子测量产业规模、细分市场分布、量子信息领域投资额区域分布、中国量子企业地区分布、QKD下游应用等

产业概述篇:量子信息产业链全景分布

——三大领域分别提升计算处理速度、增强信息传输安全、提高传感测量精度

量子信息是指以量子力学基本原理为基础、通过量子系统的各种相干特性(如量子并行、量子纠缠和量子不可克隆等),进行计算、编码和信息传输的全新信息方式。量子信息主要包括量子计算、量子通信和量子测量三大领域,在提升计算困难问题运算处理能力、加强信息安全保护能力、提高传感测量精度等方面,具备超越经典信息技术的潜力。

——量子信息产业链全景图:产业链涵盖范围较广

量子信息产业链从上游到下游主要包含基础光电元器件、量子通信核心元器件、量子通信传输干线、量子系统平台、以及应用层五个环节。其中基础光电元器件和核心设备是支撑起量子通信的技术和硬件基础;量子传输干线是实现远程量子通信及量子网络的传输渠道;量子系统平台主要负责对信息进行整合处理并根据需求做出相关指令,是维护整个系统健康运转的软件基础;应用层则为量子信息产业化的下游,主要为军事国防、政务、金融、互联网云服务、电力等领域的应用。

产业政策篇:量子信息产业政策环境解读

——全球量子信息产业政策:主要围绕基础研究、协同创新、产业化发展、人才培养四个方面

从全球范围看,美国、英国、日本等主要科技强国持续发力布局量子信息,密集推出相关科技战略规划,主要包含基础研究的战略部署、全链条协同创新、产业化应用落地以及人才发展等方面的目标和措施。

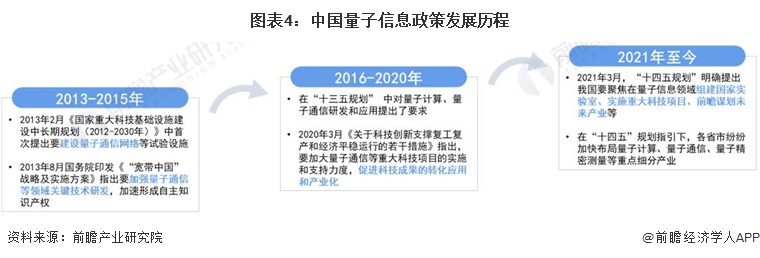

——中国量子信息产业重点政策汇总:量子信息上升为国家战略

近年来,我国政府不断出台政策,中央和地方加大投入力度,加快量子信息产业发展。我国量子信息政策演进分为三个阶段,第一阶段重点在于推动量子信息关键技术研发,第二阶段在于推动产业化试水,第三阶段国家政策层面更加注重产业化发展。

2016年、2018年和2021年的两会政府工作报告均有提及量子信息科技,肯定其发展成果。“十三五”起,国务院2016年发布《“十三五”国家科技创新规划》将“量子通信与量子计算机”列入“科技创新2030-重大项目”;“十四五”开局之年,无论是作为顶层设计的《“十四五”规划》,还是进一步细化的《“十四五”数字经济发展规划》,均提到量子信息,推进这一具备战略性、前瞻性的高新技术。

2023年2月,中央经济工作会议上再一次强调要加快量子计算等前沿技术研发和应用推广。这些政策文件和会议内容体现了我国政府对量子技术的高度重视和大力支持

——中国量子信息产业重点规划:“十四五”发展目标

根据《“十四五”规划纲要和2035年远景目标纲要》,“十四五”期间,我国量子信息领域的科技攻关任务围绕量子通信技术研发、量子测量技术突破和量子计算的产品研制。

目前,国家层面的量子信息产业发展规划暂未出台,参考中国信通院对量子信息领域的发展定位及应用前景,“十四五”期间,我国量子信息产业的发展目标各有不同、各有侧重。其中,量子计算侧重于突破经典计算极限的算力飞跃、量子通信技术侧重于服务经典通信加密、量子测量注重实现物理量测量和信息获取的精度、分辨率、稳定度等。

产业发展篇:量子信息三大领域发展概况

——量子计算:2030年左右实现商业化,市场规模超过千亿美元

总的来看,在全球范围内,量子计算技术得到了前所未有的关注和投资,量子计算机研发已经成为全球主要国家在前沿科技领域攻关突破的重点方向之一,近年来取得样机研制与技术验证主要代表性成就如下所示。大规模可容错通用量子计算机仍是需要长期探索和努力的目标,量子计算领域的发展与竞争也将是一场科技马拉松。

结合量子计算所需的物理学基础与算法基础,量子计算有望在10-15年内实现商用。根据IDC数据,2022年全球量子计算技术(包括硬件、软件和即服务解决方案)市场规模为11亿美元,2027年将增长至76亿美元左右。预计量子计算的商用元年在2030年,市场需求超过1000亿美元,2022-2030年年均复合增长率达79.72%。

——量子通信:备受市场关注,行业规模增长迅速

量子通信的产品及技术服务主要归属于网络安全领域,是网络安全这一庞大产业中的一个较为核心和根本的子产业,向下可延申至多个行业涉及的安全产品中。量子通信产业从目前已经发展的形态来看,主要是由量子物理加密产品与技术(例如QKD)、PQC、QRNG等带来的产业价值。2022年全球QKD市场规模较2021年有所下降,为8亿美元,受COVID-19影响,以往由政府资金支持的项目受到影响,很多项目也因疫情和经济增长放缓而中止或进展缓慢。随着全球经济的逐步恢复,QKD的应用场景逐渐清晰与增多等,未来几年将是QKD行业快速增长的好阶段,到2025年,预计市场规模将达到35.04亿美元。根据Coherent Market Insights数据,2030年全球量子通信产业规模预计达到78.5亿美元。

——量子测量:产业商业化进一步成熟,量子磁力计和量子时钟占据主要市场

数据显示,2022年,全球量子精密测量市场规模达到13.27亿美元,产业整体初具规模。未来随着量子信息科技的发展,会有更多的量子精密测量设备可能会让市场进一步扩大,预计2030年,量子精密测量市场数据增长到25.27亿美元。

量子精密测量市场主要包括量子时间测量、量子磁场测量、量子重力测量、以及其他量子精密测量仪器。具体来看,2022年,量子磁场测量仪器(量子磁力计)市场份额排名第一,为41%,其次为量子时间测量仪器(量子时钟),市场占比34%。

企业布局篇:量子信息三大领域企业布局

——科技巨头和初创企业积极布局量子计算

在量子计算领域,我国科技巨头阿里巴巴、腾讯、百度和华为通过与科研机构合作等方式成立量子实验室,布局量子处理器硬件、量子计算云平台等领域;而初创公司-本源量子,则在量子处理器硬件、开源软件平台和量子计算云服务等方面进行探索:

——三大运营商布局量子通信

在量子通信领域,国内企业纷纷布局,其中三大运营商一方面助力量子通信的应用落地,另一方面也不断创新应用技术、提升通信等行业的安全标准。

——量子测量五大技术路线

在量子测量领域,以五大技术路线为发展主线,这五大技术包括基于冷原子相干叠加,基于核磁共振或顺磁共振等。

区域布局篇

——量子信息领域成为全球投资热点,中国位居第一

从投资总额来看,2023年全球量子信息投资规模达到386亿美元,其中中国投资总额达150亿美元,位居全球第一,可见我国对量子科技发展的资金投入力度和重视程度。

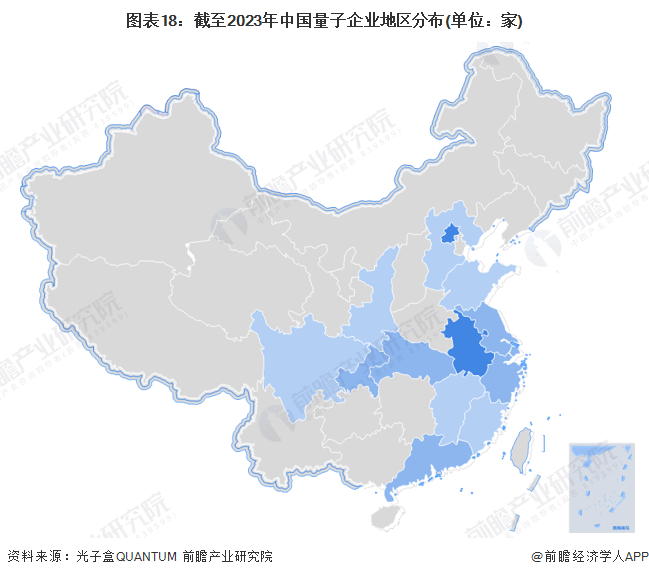

——中国量子信息产业区域市场发展格局:主要分布在京津冀、长三角等地

从我国量子信息的企业分布来看,企业主要分布在京津冀、长三角等地。其中,北京是全国最多的量子企业或总部所在地最集中的地方,多达28家企业/单位。安徽省量子企业数量25家,是除北京市外,量子企业最多的地区。此外,江苏、浙江和上海分别拥有11家、11家和9家量子企业,整个长三角地区的量子企业数量占全国的42.42%。

注:数据截至2023年4月。

产业技术篇

——总体技术路线

量子信息三大技术领域在研究发展水平,技术实用化程度,产品工程化能力和产业化应用前景等方面各有差异,如下图所示。量子信息技术的研究和应用仍面临一些共性关键技术和核心问题瓶颈需要进一步攻关突破。例如,量子通信中的高品质量子态光源,高效纠缠制备分发及探测,高性能单光子探测,以及量子态存储与中继技术等;量子计算中的高维纠缠态制备与操控,高品质样品材料制备,超低温和磁场隔离环境,高精度操控测量系统等;量子测量中的高精度操控系统和集成化隔离屏蔽环境等。上述基础共性关键问题研究的攻关和突破,是量子信息技术进入实用化和产业化主要控制性因素。

——量子计算:多种技术路线竞相发展

量子计算包含量子处理器、量子编码、量子算法、量子软件、以及外围保障和上层应用等多个环节。目前,量子处理器的物理比特实现仍是量子计算研究的核心瓶颈,主要包含超导、离子阱、硅量子点、中性原子、光量子、金刚石色心和拓扑等多种方案,研究取得一定进展,但仍未实现技术路线收敛。

量子计算硬件技术主要分两大类,一类是以超导和硅半导体为代表的人造粒子路线,另一类是以离子阱、光量子和中性原子为代表的天然粒子路线。量子计算硬件研发目前处于各种技术路线并行发展和开放竞争阶段。

——量子通信:QKD是量子通信与安全领域里最成熟的技术产品

量子通信利用量子态作为信息载体进而实现信息交互,典型应用形式包括量子密钥分发(Quantum Key Distribution, QKD)和量子隐形传态(Quantum Teleportation, QT)。目前,QKD是量子通信与安全领域里最成熟的技术产品,已经在多国多行业展开应用。

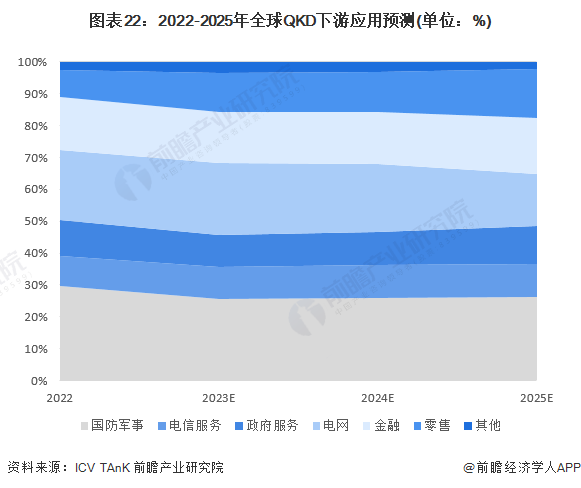

当前,国防军事、电网是QKD最主要的应用市场。密码是网络安全的核心技术,也是满足大量下游信息安全行业对于重要数据保护的刚需,随着量子信息技术的发展和量子通信网络的不断演进,量子通信未来有利于保障金融、电信、政府服务等重要领域的信息安全。

——量子测量:逐步走向商业应用

量子测量是距离实用化最近的量子技术方向,传感单元是量子态制备、操控和测量的载体,根据物理媒介和制备操控方式不同,存在冷原子、热原子蒸气、氮空位(NV)色心、里德堡原子、量子纠缠、单光子等多种技术路线。国内外研究机构和初创企业在陆续推出了冷原子钟、重力仪、磁力计、光量子雷达等样机和产品,并逐步走向商业应用。

趋势前景篇

——发展趋势:研发不断取得突破,将进一步推动成果应用及产业生态构建

近年来,量子信息三大领域技术科研加速发展,技术创新活跃,亮点成果不断涌现,标准化研究取得阶段性进展,应用场景探索广泛开展,将成为未来重大技术范式变革和颠覆式创新应用的新源泉。

——发展前景:2025-2030年年均复合增长率超过66%

目前,量子技术正处在产业化的初期阶段,但其具有广泛的应用潜力,量子信息三大领域市场前景广阔。综合量子计算、量子通信、量子测量市场规模来看,2025年全球量子信息市场规模预计将达到101.65亿美元,2030年预计达到1300.77亿美元,2025-2030年年均复合增长率达到66.5%。

更多本行业研究分析详见前瞻产业研究院《中国量子通信行业市场前瞻与投资策略分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对量子通信行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来量子通信行业发展轨迹及实践经验,对量子通信行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »