【投资视角】2023年中国细胞与基因治疗(CGT)行业投融资现状及兼并重组分析 投融资热度有所下降

行业主要上市公司:诺诚健华(09969)、诺思兰德(430047)、传奇生物(LEGN)、药明巨诺(02126)、科济生物(02171)等

本文核心数据:细胞与基因治疗行业投融资事件数量与规模;细胞与基因治疗行业投融资事件轮次分布;细胞与基因治疗行业投融资事件汇总等

1、细胞与基因治疗(CGT)行业投融资规模

根据IT桔子数据,2021年之前,细胞与基因治疗行业的投融资事件数量总体持续增长,2021年,行业投融资热度达到历史最高点,投融资事件数量为656件,投融资金额超过1112亿元。2022年至2023年10月,行业投融资热度有所下降,2022年全年,行业投融资事件数量为508件,投融资金额超过667亿元,2023年1至10月,行业投融资事件数量为322件,投融资金额超过421亿元。

注:该图表数据更新至2023年10月。

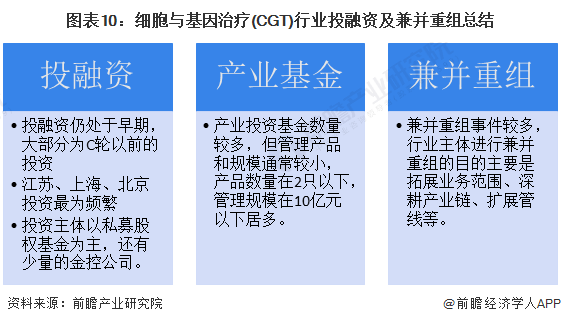

2、细胞与基因治疗(CGT)行业投融资仍处于早期阶段

从2023年行业投融资轮次来看,行业投融资仍然处于早期阶段,其中,A轮至C轮投资事件占比最大,达到48.4%,A轮以前投资事件数量占比达到29.8%,二者合计占比合计达到78.2%。

3、细胞与基因治疗(CGT)行业投融资集中在江苏、上海、北京

从2023年行业投融资发生地来看,江苏省是全国细胞与基因治疗行业投融资事件数量最多的城市,2023年1至10月,行业投融资事件数量占比达到24.8%,接近全国四分之一的细胞与基因治疗投融资都发生在江苏省。其次,上海和北京投融资事件数量也较多,占比分别达到16.8%、16.5%。

注:该图表数据更新至2023年10月。

4、单个事件投融资规模较大

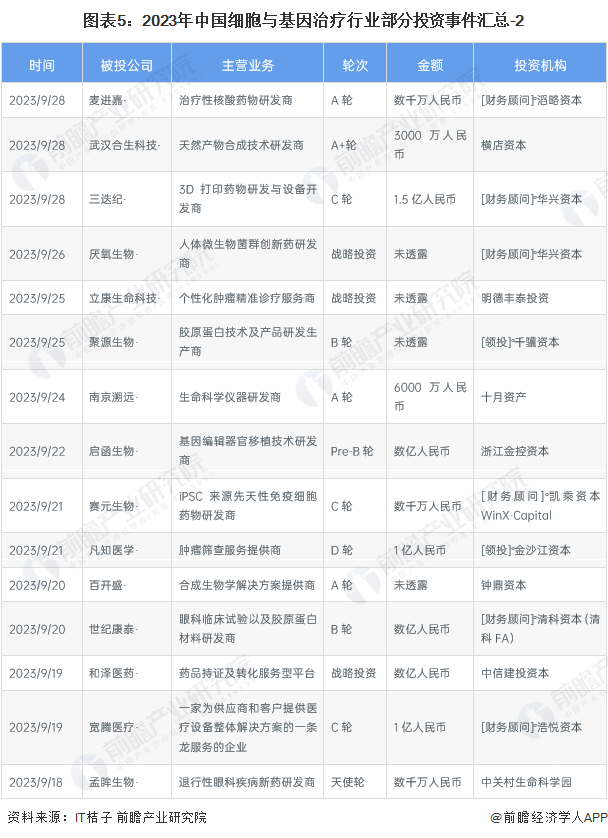

我国细胞与基因治疗行业投融资事件数量较多,仅2023年1至10月就有322起,前瞻将8月底至今的投融资事件汇总如下:

注:该图表数据为2023.8.29-2023.10.12。下同。

5、各类私募是行业资金主要来源

前瞻通过统计2023年8月底至10月的投资事件数量发现,绝大多数投资事件数量的参与主体为私募,其余部分为地方金控平台或产业园区基金。其中,私募机构占比达到90%以上。

注:该图表统计范围为2023.8.29-2023.10.12。

6、细胞与基因治疗(CGT)产业投资基金

我国细胞与基因治疗(CGT)行业产业投资基金数量较多,成立时间总体较早,部分汇总如下:

7、兼并、重组以延伸产品线

中国细胞与基因治疗(CGT)行业兼并与重组事件较多,细胞与基因治疗(CGT)相关公司通过合并和收购,有利于公司产品线的延伸和扩展,进一步优化公司业务体系、完善产业布局。

8、细胞与基因治疗(CGT)行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国细胞与基因治疗(CGT)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对细胞与基因治疗(CGT)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来细胞与基因治疗(CGT)行业发展轨迹及实...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »