2023年全球电子铝箔行业产业链分析 中国企业为全球电子铝箔市场主要参与者

行业主要代表性公司:新疆众和;东阳光;科源电子;广西正润;日本昭和等

本文核心数据:市场规模;需求量

1、电子铝箔产业链剖析——产业链条长

电子铝箔整个产业链覆盖上游资源及冶炼(高纯铝的生产);中游电子铝箔箔制造;下游电极箔及铝电解电容器制造。目前电极箔占铝电解电容器成本较高,铝电解电容器行业增速决定了电子铝箔产业链需求空间。

2、近四年氧化铝产量持续增长

铝是最为重要的有色金属之一,也是用量最大的有色金属,随着铝的应用领域不断扩展,国民经济各领域各行业对铝的需求将持续增长,近年来全球氧化铝产量也快速增长。根据国际铝业协会的数据,2017-2022年全球氧化铝产量波动上升, 2022年全球氧化铝产量上升至1.39亿吨,同比增长0.3%。其中,中国是氧化铝第一大生产国。

3、电子铝箔市场分析

——全球电子铝箔需求量逐年增长

电子铝箔是通过对高纯铝锭进行一系列压延、清洗及切割工序等加工而成的一种铝箔,是生产铝电解电容器的关键原材料。根据中国电子元件协会信息中心公布的数据,2019-2022年全球电子铝箔需求量逐年增长,2022年全球电子铝箔需求量达到14.5万吨。预计到2026年全球电子铝箔市场需求量将达到18.7万吨。

——电子铝箔市场增速放缓

根据中国电子元件行业协会公布的数据,2019-2022年全球电子铝箔市场规模逐年增长,2022年,电子行业整体对铝电解电容器的需求呈现下降态势,2022年全球电子铝箔市场规模达到50.7亿元,增速放缓。预计到2026年全球电子铝箔市场规模将达到68.1亿元。

注;:上述市场规模根据下游电极箔产量及代表性企业电子铝箔均价测算。

全球电子铝箔行业集中度较高。全球电子铝箔市场销售额前五的公司主要为广东东阳光科技控股股份有限公司、新疆众和股份有限公司、河南科源电子铝箔有限公司、日本昭和电工株式会社、广西广投正润新材料科技有限公司,其市场份额如下:

注:新疆众和、东阳光数据来自企业年报,其他公司根据各公司产能、产量、销量、营收及电子铝箔业务占比情况进行合理测算。

4、电极箔市场分析

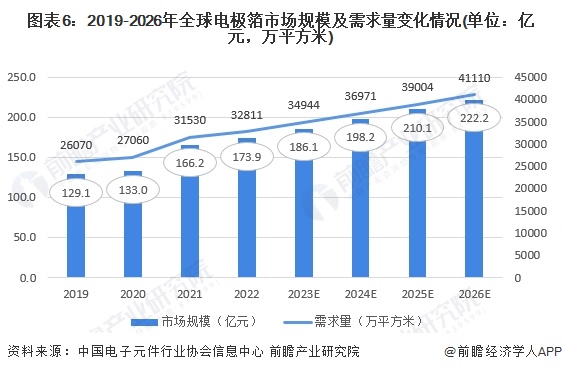

——电极箔需求量及市场规模同步增长

电极箔的生产需要经过铝箔轧制、腐蚀化成两个阶段,联结铝材加工和电容器制造两个行业,是电子铝箔到铝电解电容器的中间产品,其主要工艺相对独立、差异大。2019-2022年全球电极箔市场规模及需求量同步上升,2022年全球电极箔市场规模和需求量达到173.9亿元以及32811万平方米。预计到2026年两者将分别达到222.2亿元以及41110万平方米。

注:电极箔是电子铝箔在特定介质中进行侵蚀、阳极氧化后用于铝电解电容器中的电极用箔,通常可分类为腐蚀箔和化成箔,其中,腐蚀箔需要进一步加工为化成箔才能用作铝电解电容器的阳极材料。上述电极箔市场规模主要为化成箔市场规模。

——东阳光、海星股份、新疆众和为全球电极箔市场三大龙头

全球电极箔市场主要被日本和中国占据,随着海星股份、东阳光科、新疆众和等中国本土企业掌握了化成箔的核心生产技术,中国化成箔的投资快速增加,产能急剧扩大,打破了日本企业对化成箔行业的垄断,成为全球化成箔的第一生产大国。全球从事电极箔的公司主要有广东东阳光科技控股股份有限公司、南通海星电子股份有限公司、新疆众和股份有限公司、日本贵弥功株式会社以及立敦科技股份有限公司,其市场份额如下:

注:东阳光、新疆众和、海星股份数据来自企业年报,其他公司根据各公司产能、产量、销量、营收及电极箔箔业务占比情况进行合理测算。

5、铝电解电容器市场分析

——下游产业发展带动铝电解电容器行业需求释放

铝电解电容器作为最基本的电子元件之一,被广泛用于电子信息行业以及家电等各类电子产品之中,具有体积小、电容量大及成本低的特性,尤其是单位电容量价格在所有电容器中最为便宜,符合信息产品低价化发展趋势,广泛应用于通讯、家电、汽车、电子、航空、新材料等行业,市场需求量极大。从需求量来看,2022年全球铝电解电容器及整体电容器需求量分别达到16523.9亿只和60423.6亿只,预计到2026年全球铝电解电容器及整体电容器需求量将达到20141.7亿只和72685.9亿只。

从市场规模来看,受新能源汽车、工业控制、5G商用、新型充电技术、汽车电子化等新兴产业快速发展的推动,产品持续推陈出新,催生了对铝电解电容器及其主要材料新的需求,但作为铝电解电容器主要应用领域之一的消费电子出货量下降,导致电子领域对铝电解电容器需求减弱。2022年全球铝电解电容器及整体电容器市场规模分别达到103亿美元及261亿美元。预计2026年全球铝电解电容器及整体电容器市场规模将达到131亿美元及326亿美元。

——消费电子仍为铝电解电容器主要应用领域

从全球铝电解电容器下游应用结构来看,消费电子是铝电解电容器最主要的下游引用领域,2022年占比约45%;其次为工业控制领域,占比约11%。此外,移动通讯和新能源汽车等领域快速发展,下游占比持续提升,2022年分别达到7%和3%。

(1)消费电子领域

消费电子为铝电解电容器最大的应用市场,2022年全球消费电子市场较为低迷,导致消费电子领域铝电解电容器市场规模增速放缓,2022年消费电子领域铝电解电容器市场规模约46.4亿美元。

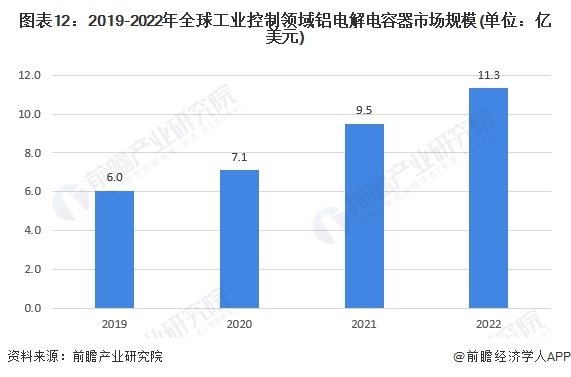

(2)工业控制领域

铝电解电容器在工控机主板被大量使用,受全球工业控制及自动化市场规模持续增长带动,全球工业控制领域铝电解电容器市场规模快速增长,2022年达到11.3亿美元。

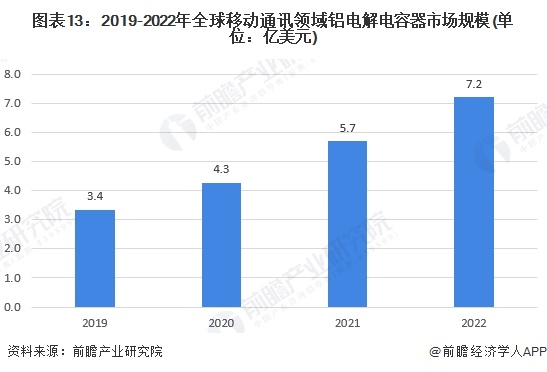

(3)移动通讯领域

移动通讯设备包括通信基站、路由器、交换机等,均大量使用铝电解电容器。受5G技术普及及商用化进程不断加快,移动通讯设备领域铝电解电容器市场规模快速增长,2022年达到7.2亿美元。

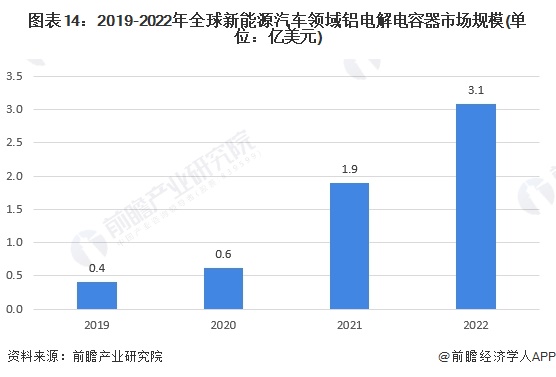

(4)新能源汽车领域

新能源汽车的启动电源、电池控制系统、充电桩等设备对铝电解电容器有着大量的需求。随着新能源汽车在汽车市场的持续渗透,带来大量的新能源汽车领域铝电解电容器市场需求,2022年新能源汽车领域铝电解电容器市场规模约3.1亿美元。

(5)风电光伏领域

铝电解电容器因其高电压等级、高耐纹波能力和长寿命等优点广泛应用于光伏逆变器中,此外,铝电解电容器作为风力发电机组核心部件变流器的关键元件,对风力发电机组的稳定性和使用寿命具有重要影响。为实现全球各国的碳中和目标,各国均加速新能源对传统化石能源的替代,风电光伏累计装机容量不断提升,带动了风电光伏领域铝电解电容器市场规模的增长,2022年全球风电光伏领域铝电解电容器市场规模约1.7亿美元。

(6)航空航天领域

全球航空航天产业受疫情影响较大,2020年全球通用航空飞机交付量同比降低10%,导致2020年航空航天领域与电解电容器市场规模下降至1.3亿美元。2022年全球航空航天领域铝电解电容器市场规模快速回升至2.9亿美元。

6、被动元件市场分析

被动元件又称无源元件、无源器件,是指不影响信号基本特征,仅令讯号通过而未加以更改的电路元件。最主要的产品为RCL元件,包括电阻、电容、电感,其中,电容为被动元件市场主要产品。根据ECIA、中国电子元件行业协会信息中心、Paumanok公布的全球电容、电感和电阻的数据,2022年全球被动元件市场规模达到345亿美元。预计到2026年全球被动电子元件市场规模将达到419亿美元。

注:上述被动元件市场规模仅包括电容、电感、电阻市场规模。

更多本行业研究分析详见前瞻产业研究院《全球及中国电子铝箔行业市场研究报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »