【行业深度】2023年中国车路协同市场竞争格局及企业业务布局情况 整体竞争水平比较激烈

行业主要上市公司:四维图新(002405);易华录(300212);中远海科(002401);东软集团(600718);千方科技(002373);万集科技(300552);金溢科技(002869)等

本文核心数据:代表企业业绩

1、中国车路协同企业主要分为四大阵营,以沿海地区分布为主

从企业维度分析,车路协同企业主要分为四大阵营:以BAT为代表的互联网科技企业;以华为为代表的ICT企业;以德赛西威、均胜电子为代表的汽车供应商;以千方科技为代表的车路协同集成商。中国车路协同市场仍处于起步阶段,未来将会有更多参与者进入,行业竞争格局未定。而检验企业能否占据竞争优势的最核心标准即其车路协同技术方案是否能够商业化落地。

从区域分布情况来看,中国车路协同行业代表企业主要分布在北京及沿海地区地区。其中以北京、上海、广东等地区为主,中部地区中贵州等地也有所布局。

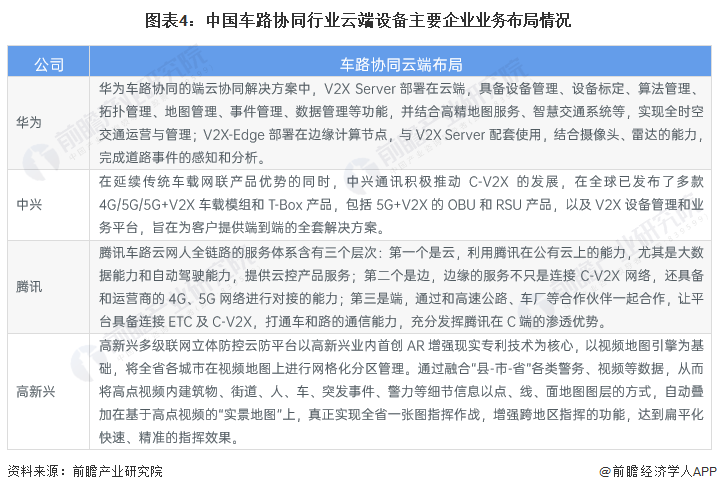

2、中国车路协同企业布局中,华为和中国移动在车路协同的布局较全

中国车路协同行业涉及领域较广,主要包括基础通信、无人驾驶、交通系统、交通信息服务和车路协同平台等领域。通过对比车路协同主要参与者的业务布局,可看出,华为和中国移动在车路协同的布局较全。

其中,云平台发展是车路协同行业的重要环节之一,在中国车路协同云端设备市场上,华为作为ICT龙头企业和5G技术的领导者,凭借长期积累的ICT能力和核心通信技术,推出端云协同的解决方案,为行业领先;中兴通讯紧随其后。其他互联网企业以及新兴科技企业也在快速追赶中,但尚需时间研发和突破。

3、中国车路协同车端设备市场企业之间产品差异较大

车载单元OBU的主要供应商包括万集科技、大唐电信、东软、星云互联、高新兴、华砺智行等企业,企业数量较少,企业之间产品差异较大。

4、中国车路协同代表上市企业营收规模较大

车路协同行业的核心是技术创新,包括自动驾驶技术、智能交通管理系统、智能车联网等。一些企业在技术研发方面取得了显著的成果,并且不断推出新产品和解决方案。车路协同行业竞争激烈,企业需要具备技术实力、市场品牌、供应链管理等方面的竞争优势。一些企业在市场份额、用户口碑和盈利能力等方面表现出色。从代表上市企业的业绩情况来看,企业的营收规模均在亿元以上,毛利率根据企业业务布局情况的不同,处于15%-65%的区间之内,差异性较大。

5、中国车路协同行业竞争状态总结

从五力竞争模型角度分析,中国车路协同行业处于成长期,相关行业标准建设仍在完善中,头部企业参与主要规则制定,包揽了市场绝大部分试点建设项目,小型企业只能深耕某个细分领域市场。当前行业竞争格局多元,企业数量较多,整体竞争水平比较激烈,未来随着多元化主体参与车路协同行业建设,行业竞争将日趋激烈。车路协同的产业链涉及领域广泛,总体来看,中国车路协同行业供应商及消费者议价能力较强。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国车路协同行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国车路协同行业发展模式与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对车路协同行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来车路协同行业发展轨迹及实践经验,对车路协同行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »