预见2023:2023年中国航空发动机行业市场现状、竞争格局及发展趋势分析 关键技术有望取得重大突破

行业主要上市公司:航发科技(600391);航发动力(600893);航发控制(000738);应流股份(603308);中航重机(600765)等

本文核心数据:市场规模等

产业概况

1、定义

航空发动机以化石燃料作为能源,将化学能转化为机械能、为飞行器提供动力,是飞机、火箭等各类飞行器的心脏和动力之源,更是整个航空工业的动力之源。航空发动机产业是国家经济的重要分支、国家安全的重要保障,其综合水平的高低是一个国家综合国力的重要体现。根据推力产生原理、氧化剂来源、有无压气机等的差异,航空发动机可以分为活塞式发动机、火箭发动机、冲压式发动机、涡轮发动机等多个类别。

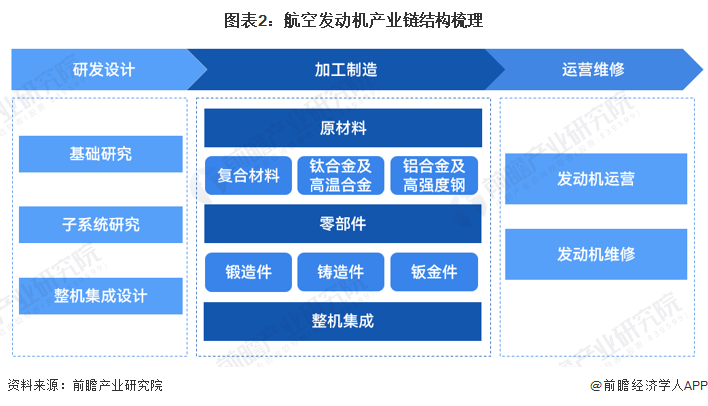

2、产业链剖析:已基本建立完整的研制生产体系

航空发动机产业链包括研发设计、加工制造(原材料、零部件、整机制造)、运营维修等环节。我国目前已基本建立了完整的航空发动机研制和生产体系。

我国航空发动机的研发设计主要参与者包括国内航空航天重点高校及研究院所,高校如北京航空航天大学、南京航空航天大学等,主要负责发动机的基础研究;研究院所如中国航发集团四所主要负责发动机的主机研究和设计。

在整机制造环节,包括涡喷、涡扇、涡轴和涡桨四类主要发动机类别的集成交付,基本被中国航发集团七厂垄断;整机制造过程中涉及到的原材料加工制造,以材料类企业为主,如抚顺特钢、宝钢股份、宝钛股份等,而零部件和动力控制系统的加工制造,近年来各类型企业均有参与。

在整机试验环节,主要由中国燃气涡轮研究院高空模拟试车台和飞行试验研究所等进行。最后的整机修理环节,分为军机修理和民机修理,军机主要由航发集团和军队相关单位提供维修保障,而民机则主要是各大航司及其与航发OEM等组建的合资公司提供维修保障。

行业发展历程:中国航空发动机由仿制进入到自主研制阶段

从1954年新中国第一台航空发动机试制成功到现在,中国航空发动机产业已经走过了近70年的发展道路。其间实现了多个具有重要里程碑意义的“第一次”,也经历了多个型号发动机随飞机一起下马的曲折。总的来讲,发展早期主要采取国外型号测绘仿制的模式,之后在涡喷-13等部分型号上初步尝试自主改进设计,直到最终在涡喷-14等型号上实现自主研制。

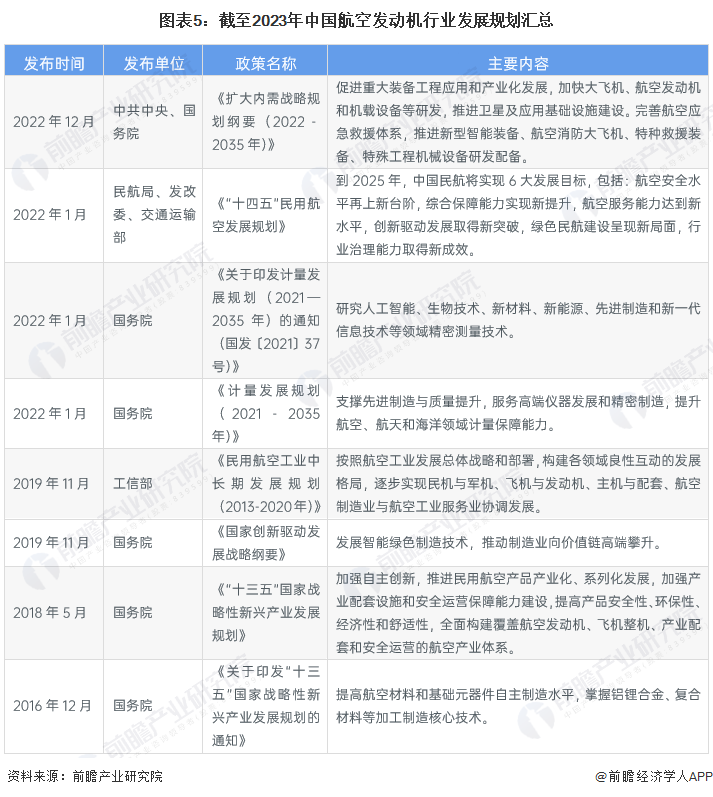

行业政策背景:政策支持推动行业自主创新研发

2021年在国家发布的“十四五”规划中,特别对航空发动机行业的发展做出具体指示说明,强调要加快先进航空发动机关键材料等技术研发验证,推进民用大涵道比涡扇发动机CJ1000产品研制,突破宽体客机发电机关键技术,实现先进民用涡轴发动机产业化。

行业发展现状

1、市场规模:全球航空发动机行业市场发展空间广阔

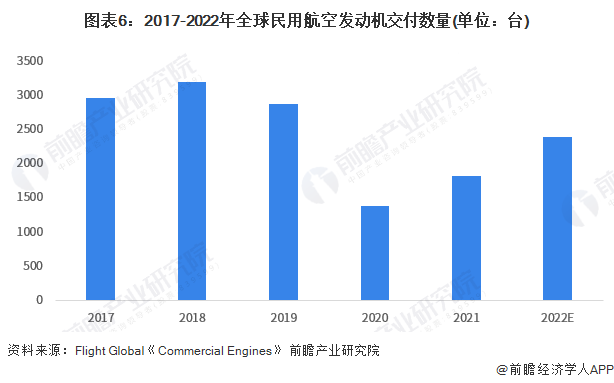

全球领先的航空数据集团Flight Global发布的《Commercial Engines》,2020年,全球民用航空发动机交付总量为1374台,较疫情之前有大幅下降,与2019年发动机交付数量相比,减少量超过1000台,仅占2018年发动机交付数量的43%,全球民用航空发动机市场规模受疫情影响较大。2021年全球民用航空发动机交付数量开始有所回升,至1812台,同比增长了31.9%,以此增长率为基准测算出2022年全球民用航空发动机交付数量初步统计为2390台。

注①:由于Flight Global未发布《Commercial Engines 2020》,故2019年数据仅能根据2021年报告中论述推导其范围;注②:《Commercial Engines 2022》公布的数据为2021年数据,2022年数据为测算数据。

从产值来看,航空发动机本身具备高科技、高附加值的属性,可以为社会发展带来巨大的经济效益。据统计,按照产品单位重量创造的价值计算,航空发动机是船舶的1400倍、是汽车的150倍。近年来,全球航空发动机产业的年产量基本稳定在14000台以上、年产值约为700亿美元附近,其中2019年因波音737Max停飞事件影响而略有下降。预估未来十五年航空发动机全球总产值约为1.3万亿美元、年均约866亿美元,市场空间广阔。

2、需求现状:军用和民用飞机领域数量规模均呈上涨趋势

从军用航空领域现状来看,我国军用航空国产化道路历经引进、测仿、改进、创新四个过程,经过60余年发展,已具备战斗机、运输机、武装直升机/运输直升机、教练机等多机种系列飞机的研制能力。但与美俄等军事大国相比,我国的军用航空仍有较大发展空间。从我国空军的机队规模来看,近年来我国军用飞机数量在不断增加。截至2022年末,我国空军机队规模达到3284架。

从种类分布情况来看,截至2022年,我国军用飞机的机队规模为3284架,其中战斗机1570架,武装直升机913架,教练机397架,运输机288架,空中加油机4架和特种飞机112架。

从民用航空发展现状来看,2018-2022年,我国民用客用和货运飞机数量均呈上升趋势。2022年,民航全行业运输飞机期末在册架数4165架,比上年底增加111架。

从企业数量来看,截至2022年底,我国共有运输航空公司66家,比上年底净增1家。按不同所有制类别划分:国有控股公司39家,民营和民营控股公司27家。在全部运输航空公司中,全货运航空公司13家,中外合资航空公司9家,上市公司8家。

行业竞争格局:国外厂商垄断为主,国产替代不断提升

我国军用航空发动机国产化率尚有提升空间。我国航空发动机较美、俄、英、法存在较大差距,现役军用航空发动机部分仍是仿制国外的第三代发动机及其改进改型,部分新研飞机选用国外发动机进行首飞或过渡。部分“20”系列飞机已经拥有了国产发动机,据第十三届珠海航展歼20飞行展示指挥员介绍,国产歼20战机已经采用国产发动机;据运20总师介绍,运20已经有两型国产发动机在试飞中。随着我国航空发动力实力的不断提升、新一代发动机的陆续批产,我国军用航空发动机有望逐步改善“供不应求”的格局,并全面实现国产化。

以燃气轮机为例,可分为重型、轻型、微型产品,其中重型和轻型产品主要以国外厂商为主导,微型厂商较多。整体来看,中国在燃气轮机领域竞争能力较弱。

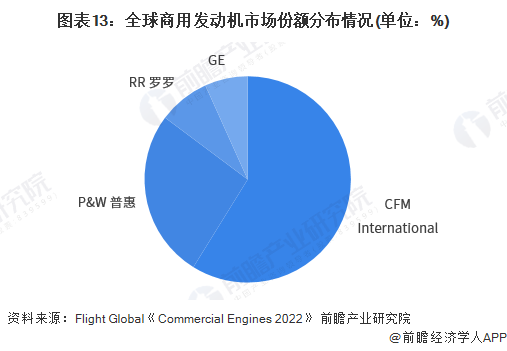

目前全球商用航空发动机基本被美国通用电气(包括通用电气与赛峰合资公司CFMI)、普拉特·惠特尼、罗尔斯·罗伊斯公司垄断,我国目前使用的大型商用客机发动机大部分来源于进口。

商用发动机方面,根据《Commercial Engines 2022》的数据,2021年全球总共交付1812台商用航空发动机,全部被GE、CFM、PW和罗罗占据; 2021年CFM商用发动机交付量为1066台,占比为59%;PW商用发动机交付量为478台,占比为26%;罗罗商用发动机交付量为146台,占比为8%;GE商用发动机交付量为122台,占比为7%。

注:《Commercial Engines 2022》公布的数据为2021年数据,2022年数据暂未公布。

2023年5月C919正式投入运营,未来随着更多型号飞机研制的日趋成熟及大规模量产,将带动国产机载设备制造产业的快速发展。国产大飞机以及配套国产发动机有望打开海量市场。

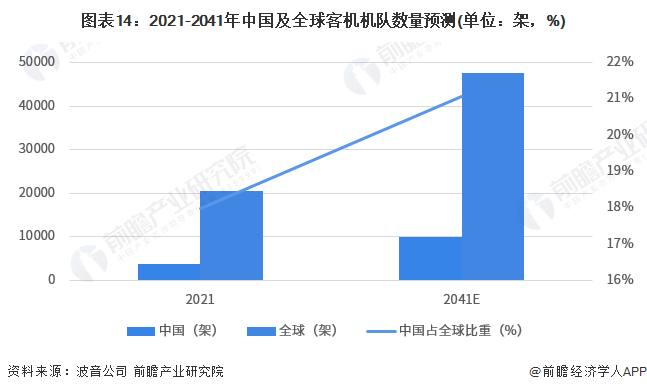

据波音公司发布的《商业航空市场预测2022-2041》报告,2021年中国客机(涡扇支线客机、单通道喷气客机和双通道喷气客机)机队数量合计达到3695架,占全球比重为18%;预计至2041年,中国客机机队数量将达到10007架,占全球比重将达到21%,中国在全球市场的占比将不断提升。

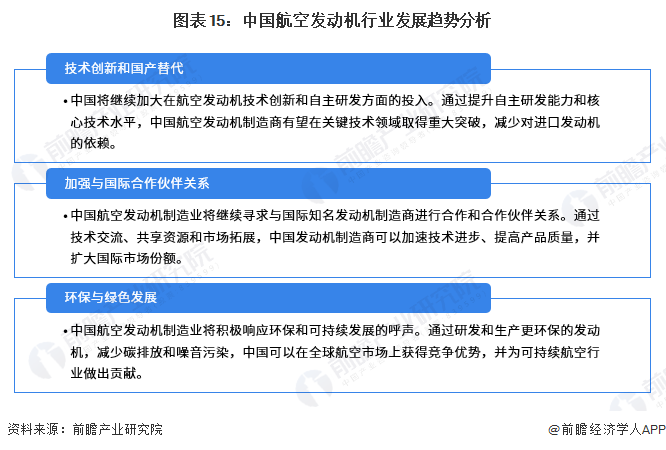

行业发展趋势分析

中国航空发动机制造业在未来将朝着自主创新、提高质量可靠性、国际合作、研发投入和可持续发展等方向持续发展。这将进一步推动中国航空发动机制造业成为全球航空领域的重要参与者和竞争力强的主要力量。

更多本行业研究分析详见前瞻产业研究院《中国航空发动机行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对航空发动机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来航空发动机行业发展轨迹及实践经验,对航空发动机行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »