预见2023:2023年中国水性印花胶浆行业市场规模、竞争格局及发展前景预测 未来市场规模有望突破80亿元

本文核心数据:发展历程;产销量;市场规模及预测等

行业概况

1、定义

水性印花胶浆是以聚丙烯酸酯乳液、聚氨酯乳液、乙烯-醋酸乙烯酯乳液等作为水性树脂固着物,与粉体或助剂等经过一定的工艺条件制备而成的浆状物,采用丝网印刷方式印在织物上,经自然干燥或烘烤干燥后形成印花图案。水性印花胶浆对织物有黏着力和重现性,耐老化、耐水洗、耐溶剂、耐酸碱、耐化学药剂,成膜清晰透明,印花后不变色、不损伤纤维,有一定弹性、手感好,并且易从网板上清除掉。它的覆盖性非常好,在各种色织物上均可以获得逼真的花纹图案。由于胶浆的环保和耗能更少的特点,水性印花胶浆被广泛应用于服装印花领域。

根据功能,水性印花胶浆分为通用型水性印花胶浆、数码胶浆和功能型水性印花胶浆。

2、产业链剖析:下游纺织品服装印花需求旺盛

水性印花胶浆产业链上游主要为原材料供应商,基础原材料主要包括连接料、颜料、助剂和其他原材料,其中连接料主要由水性树脂、松香等原材料合成而成,也有水性印花胶浆企业选择直接购买化学原料制作水性树脂,代表性企业包括卫星化学、神剑股份、万华化学、广西日成等;产业链中游为水性印花胶浆生产企业,生产的胶浆产品种类包括通用型胶浆、数码胶浆和功能型胶浆,代表性企业包括长联科技、聚合辐化、盈丰泰等;产业链下游为应用产业,主要为纺织印花加工商,加工商仅参与纺织品印染步骤,再由服装生产商生产成衣、销售商将成衣销售给消费者,代表性企业包括华纺股份、鲁泰A、航民股份等。

行业发展历程:处于高速发展阶段

目前,我国水性印花胶浆行业的发展较为迅速。中国水性印花胶浆行业的历史可以追溯到20世纪初,当时,一些企业尝试使用酚醛树脂作黏合剂的印花材料,但由于这样做出得到的着色装饰织物手感太硬且牢度不好,此后一段时间,都是油墨印花占据市场主导地位。20世纪70年代,T恤潮流风靡中国、日本、东南亚各国,刺激了印花材料新颖产品的需求,日本首先开发出水性印花胶浆产品;20世纪90年代开始,中国企业积极引入日本生产技术,开发出来国产化的水性印花胶浆,行业进入发展期。发展到现在,行业经过高速发展期,国产胶浆与进口胶浆在质量上已经相差不大,国产胶浆的种类也远多于国外品牌,部分产品在某些性能上甚至超过了国外同类产品水平。

行业发展现状

1、油墨产量突破87万吨

丝网印刷作为纺织品服装印花最常用的工艺,人们习惯把应用在纺织品服装印花工艺的水性油墨称为“胶浆”。

从油墨种类来看,UV油墨、水性油墨以及数字印刷油墨具有节能、环保、高效的特点,其应用范围在不断扩大,逐渐成为了油墨行业发展趋势;从油墨产量来看,随着我国经济的持续发展以及人均印刷产品消费的提升,油墨作为印刷的基本原材料之一,其产量也呈稳定上涨趋势。在过去五年,我国油墨产量从2018年的76.8万吨上升至2022年的87.4万吨,年均复合增长率达到2.8%。

2、水性印花胶浆销量有所下降

水性印花胶浆作为服装印花过程中的重要原材料,其用量需求受服装市场需求变化所影响。从2018年至2022年,中国水性印花胶浆合计用量从23.6万吨上升至29.2万吨,年复合增长率约为5.4%。2022年,中国水性印花胶浆合计用量较2021年下降了6.11%。从细分领域来看,我国针织服装水性印花胶浆用量从20.1万吨预计上涨至25.6万吨,年均复合增长率约为6.3%。

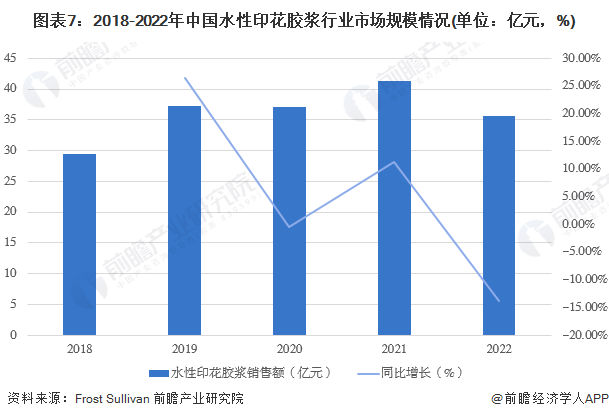

3、水性印花胶浆市场规模有所收缩

2018至2021年,中国水性印花胶浆市场规模从29.5亿元上升至41.3亿元。2022年,受贸易摩擦、国际服装生产竞争和疫情影响,中国的针织与梭织服装产量有所下降,应用于针织与梭织服装印花的水性印花胶浆销售额也随之下降,中国水性印花胶浆市场规模下降至35.6亿元,较2021年同比下降13.8%。

行业竞争格局

1、企业竞争:参与者众多,长联科技为龙头

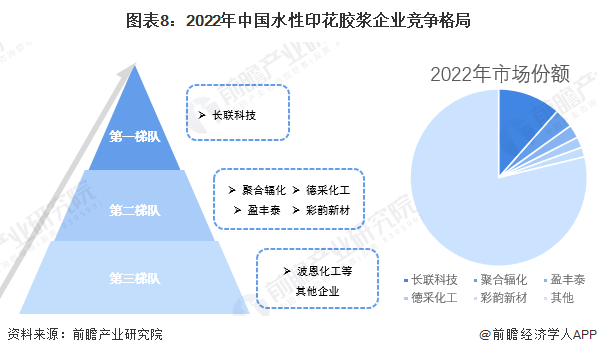

截至2022年底,中国水性印花胶浆行业约有200家企业,但经营规模普遍较小,市场集中度相对较低,按销售额计排名前五的生产厂家占有约21.2%的市场份额。总体来看,我国水性印花胶浆行业企业可分为3个竞争梯队,其中,位于第一梯队的是市占率大于10%的长联科技;位于第二梯队的是行业内占有一定市场份额、有独特的技术优势、客户优势较大的企业,包括聚合辐化、盈丰泰、德采化工、彩韵新材;位于第三梯队的是波恩化工等其他中小企业。

2、区域竞争:浙江、广东更有优势

从地区集中度来看,截至2023年8月,国内生产水性印花胶浆的厂家主要集中在浙江、广东、山东、安徽、福建等省份,其中,浙江、广东地区的企业数分别占总企业数的43%、29%,拥有代表性企业长联科技、盈丰泰、彩韵新材、波恩化工等。

行业发展前景及趋势预测

1、2028年市场规模将突破80亿元

随着经济的逐渐恢复以及国民消费水平的提升,中国水性印花胶浆市场规模预计在2023至2028年间持续上升,2028年市场规模将突破80亿元,2023-2028年的复合年增长率达到13.9%。

2、产品差异化、行业集中度增加是主要趋势

在趋势上,随着国家产业政策的支持、下游国潮和IP服饰发展的推动,未来行业中地代表性企业公司会利用其自身技术优势,不断开发新产品,扩展其细分应用领域,从而进一步扩大其竞争优势与市场影响力,行业产品差异化、功能化特征日趋显著,行业集中度稳步提升。

更多本行业研究分析详见前瞻产业研究院《中国纺织品数码喷墨印花系统行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对纺织品数码喷墨印花系统行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来纺织品数码喷墨印花系统行业发展轨迹及...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »