【干货】2023年中国工业机器人行业产业链现状及市场竞争格局分析 广东和江苏省企业分布较为集中

行业主要上市公司:机器人(300024);新时达(002527);埃斯顿(002747);汇川技术(300124);埃夫特(688165)等

本文核心数据:工业机器人行业代表性企业销量情况等

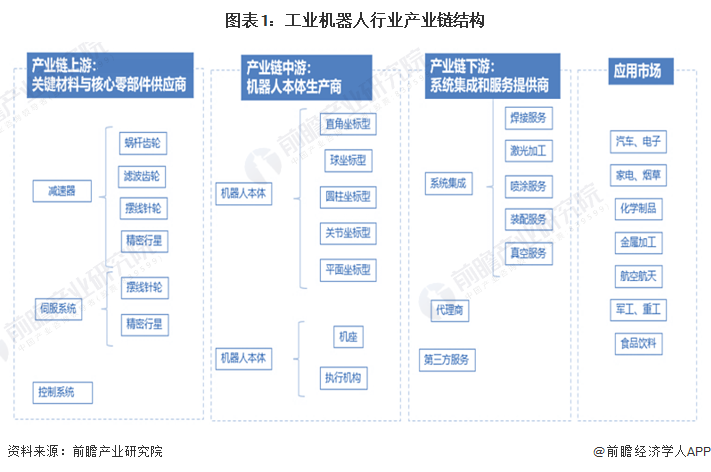

工业机器人行业产业链全景图:零部件成本较高

上游零部件在总成本中占比最高,是国产替代的关键环节。工业机器人三大主要零部件分别为减速器、控制器、伺服系统,三大主要零部件占到总成本的60%以上,在整个产业链中成本占比最高。虽然我国工业机器人产业链中各核心零部件领域建立起相关企业,实现较高程度国产化,但目前国内精密减速器、控制器、伺服系统、高性能驱动器等上游核心零部件仍然大部分依赖进口。

中游工业机器人本体供应商,毛利率水平较低。主要负责工业机器人本体的生产,即机座和执行机构的生产,包括手臂、腕部等等,部分工业机器人还包括行走机构。

下游系统集成商是市场推广主要承担者,利润弹性更高。生产出的工业机器人,只有通过系统集成之后,才能投入到下游的汽车、电子、金属加工等产业,为终端客户所用。

在我国工业机器人产业链中,工业机器人产业链中大部分企业在上下游均有涉及,例如国产品牌埃斯顿和新松、进口品牌ABB和安川等企业上中游全产业链均有布局;而在专业领域做的较好的如秦川机床、双环传动和绿地谐波在减速器上较突出;下游华数、三丰智能、博时等企业在系统集成中表现较好。

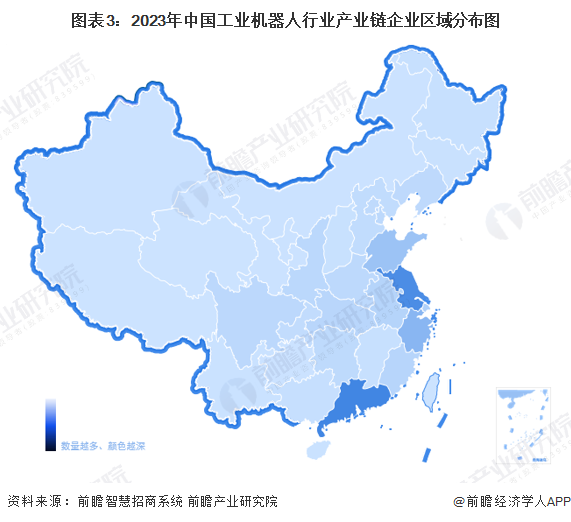

工业机器人行业产业链区域热力地图:广东、江苏企业数量最集中

从区域来看,广东、江苏的企业数量集中度较高,与此同时产业链相对完善。

代表性企业分布方面,广东、江苏、浙江等区域在工业机器人产业链中有代表性企业,如广东省拥有汇川技术、大族精密传动、广州数控等;江苏省拥有埃斯顿、科远股份、绿的谐波等;浙江省拥有双环传动、爱仕达、浙江钱江等。

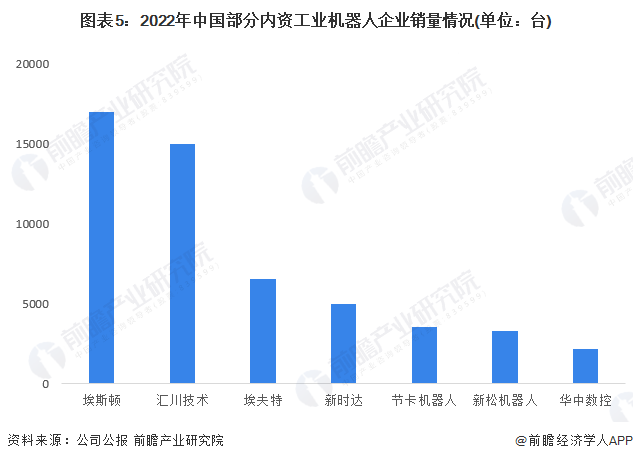

工业机器人行业代表性企业销量情况

根据各公司公报及公开信息数据,2022年度,中国工业机器人销量最高的企业为埃斯顿,全年销量超过1.7万台;而汇川技术在伺服系统、控制系统拥有强大优势,近年来更是在工业机器人领域奋起直追,销量仅次于埃斯顿。

工业机器人行业代表性企业最新投资动向

工业机器人行业代表性企业的投资动向主要包括收购公司拓展业务、对子公司增资、新建厂房和生产线的建设等方式。工业机器人行业代表性企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国工业机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业机器人行业发展轨迹及实践经验,对工业机器人行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »