预见2023:2023年中国涤纶纤维行业市场现状、竞争格局及发展趋势分析 行业将呈三大发展趋势

行业主要上市公司:桐昆股份(601233);新凤鸣(603225);东方盛虹(000301);江南高纤(600527)等

本文核心数据:涤纶纤维产量;涤纶纤维产品结构;涤纶纤维进出口情况;涤纶纤维价格;

产业概况

1、定义

涤纶纤维,即聚酯纤维的商品名称。是由有机二元酸和二元醇缩聚而成的聚酯经纺丝所得的合成纤维,属于高分子化合物,我国将聚酯含量大于85%以上的合成纤维品种统称为涤纶。

以形态结构特征区分,涤纶可分为涤纶长丝和涤纶短纤两大品类。涤纶长丝为聚酯熔体经纺丝成形和后加工后,长度以千米计的聚酯纤维品类,根据其工艺不同又可细分为初生丝、拉伸丝、变形丝等;而短纤维的产品的长度则分布在几厘米至几十厘米之间,根据其后加工要求不同可细分为棉型、毛型、麻型及丝型涤纶短纤。

2、产业链剖析:中游为产业链核心环节

从产业链角度出发,涤纶纤维业可分为上游的PTA、MEG、原油等原材料供应商,代表型企业包括恒力石化、中石油、卫星化学等;中游的涤纶纤维制造企业,包括涤纶短纤和涤纶长丝的制造,代表性企业主要有恒力石化、东方盛虹、荣盛石化等,值得注意的是,大部分中游涤纶纤维企业已向上游延伸布局PTA制造;下游主要为家用纺丝、工业用纺丝等应用领域。

产业发展历程:工业化生产发展较晚,但发展迅速

我国涤纶纤维业发展主要分为三个阶段:20世纪40-50年代:涤纶问世,工业化实验开展;20世纪50-60年代:发展初期,涤纶产量较低;20世纪70年代至今:涤纶工业化生产技术发展,短纤产业快速增长,,长丝工艺成熟,聚酯产量逐渐跃居世界合成纤维产量首位。具体如下:

行业政策背景:推动行业绿色化、智能化发展

近年来,中国涤纶需求增速放缓,随着“十四五”规划、碳达峰和碳中和政策的推出,绿色化和智能化成为涤纶行业政策引导的主要方向,国家出台一系列政策措施,如发展循环再利用涤纶、优化生产工艺提高资源利用效率等促进行业绿色高效发展。

行业发展现状

1、涤纶纤维行业产量缓慢增长

近年来,我国涤纶供给水平发展稳定,产量缓慢增长,2022年中国原油价格高位大幅波动,行业下游需求收缩,2022年中国涤纶产量略微下降至5343万吨,同比降低0.4%,占化纤产量比重达82.4%。

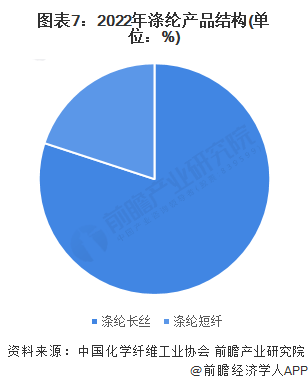

2、涤纶长丝占比超80%

从涤纶产品结构来看,我国主要生产涤纶长丝产品,涤纶长丝产量远高于涤纶短纤产量,2022年我国涤纶长丝占涤纶总产量占比约80%。

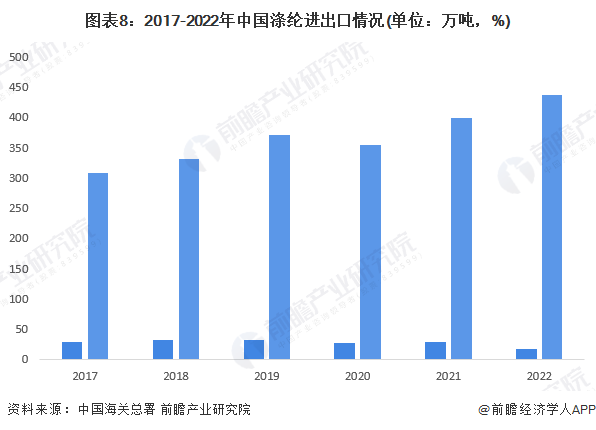

3、涤纶纤维出口远高于进口

从进出口情况来看,2016-2022年,中国涤纶进口数量波动下降,出口数量波动上升,出口数量远高于进口量,2022年,中国涤纶进出口数量分别为17.9万吨和437.1万吨。

4、涤纶纤维行业需求量波动上升

从中国涤纶行业表观消费量来看,2017-2022年中国涤纶需求波动上升,2022年中国涤纶需求略微下降至4924万吨,同比下降1.4%。

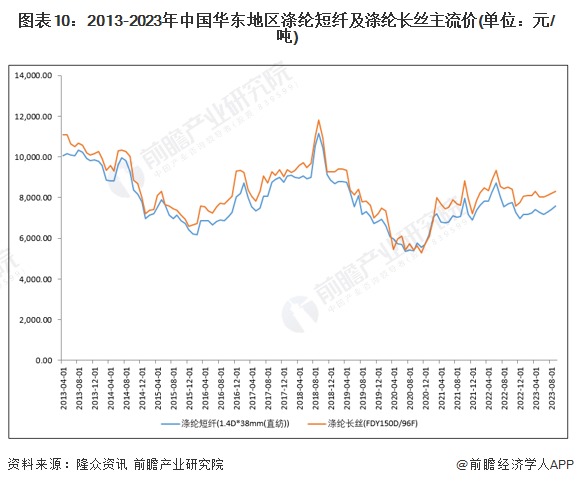

5、涤纶价格近年来有小幅回升

2013-2023年,中国涤纶价格整体呈下降趋势,其中,2021年际原油价格缓慢回升,涤纶成本端支撑增强,涤纶价格有所回升。从产品种类来看,涤纶短纤和涤纶长丝产品主流价格比变化情况基本一致,涤纶长丝价格略高于涤纶短纤。2023年8月底,涤纶短纤和长丝价格分别达到7428.91元/吨和8209.78元/吨。

行业竞争格局

1、企业竞争

根据从行业竞争格局来看,根据中国化学纤维工业协会公布的2022年中国化学纤维产量排名,在中国涤纶民用长丝市场,桐昆集团、恒逸集团和新凤鸣产量排名前三;古纤道绿色纤维、恒力石化、百宏聚纤科技占据涤纶工业丝产量前三;涤纶短纤产量排名前三的企业分别为仪征化纤、恒逸集团和三房巷。

2、区域竞争

由于中国涤纶产量占化学纤维产量超80%,因此本文用各省市化学纤维产量情况侧面分析涤纶产量区域竞争格局。从各省市化学纤维产量情况来看,我国化学纤维产量区域分布较为集中,前三省市产量与区域省市产量差距较大,其中,浙江作为我国化学纤维企业分布最为集中的地区,其化学纤维产量长年位居全国第一,2022年浙江省化学纤维产量达到2736.34万吨;其次为江苏省,其化学纤维产量约1344.88万吨,福建省排名第三,化学纤维产量达到860.37万吨。

行业发展前景预测

——“十四五”期间中国涤纶纤维产能增速放缓

目前我国涤纶纤维行业已进入规模效应体现、上下游产业链配套的稳定发展阶段。预计未来涤纶纤维行业将保持低速稳定增长,未来五年产量CAGR约为5%,预计2028年中国涤纶纤维产量超过7000万吨。

——涤纶纤维行业具有三大发展趋势

绿色化、智能化、产业链一体化是我国涤纶纤维行业主要发展趋势,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国涤纶纤维行业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观的剖析中国当前涤纶纤维行业的总体市场容量、市场规模、竞争格局和市场需求特征,并根据涤纶纤维行业的发展轨迹...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »