预见2023:2023年中国数字藏品行业市场现状、竞争格局及发展趋势分析 赋能实体经济是发展方向

行业主要上市公司:阿里巴巴(09988.HK)、腾讯控股(00700.HK)、百度集团(09888.HK)、中国平安(601318.SH)、网易-S(09999.HK)、视觉中国(000681.SZ)、中手游(00302.HK)等

本文核心数据:数字藏品销售额、数字藏品销售量、数字藏品价格、竞争格局、发展趋势预测等

产业概况

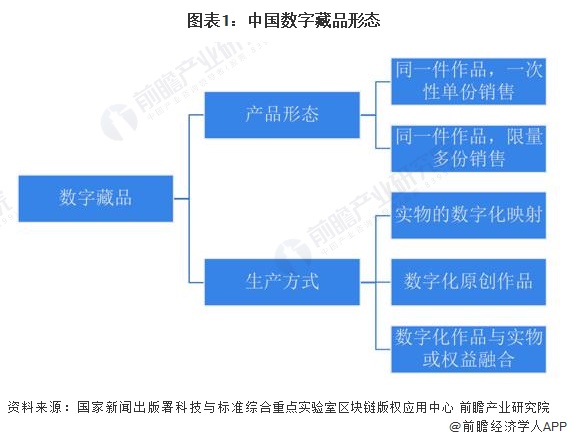

1、定义

据中国通信工业协会区块链专业委员会发布《数字藏品通用标准1.0》中的定义,数字藏品是基于区块链技术和NFT技术对各类作品、艺术品生成的加密数字权益凭证,具有独一无二、不可替代、不可分割、不可篡改等特性,能够实现可监管、真实可信、可追溯的数字化发行、交易、收藏和展示等功能。

《数字藏品应⽤参考1.0》中划定了现阶段国内数字藏品的范围主要为限量发行的虚拟文化商品,包括文字作品、口述作品、音乐、戏剧、曲艺、舞蹈、杂技艺术作品,美术、建筑作品,摄影作品,视听作品,⼯程设计图、产品设计图、地图、示意图等图形作品和模型作品等。

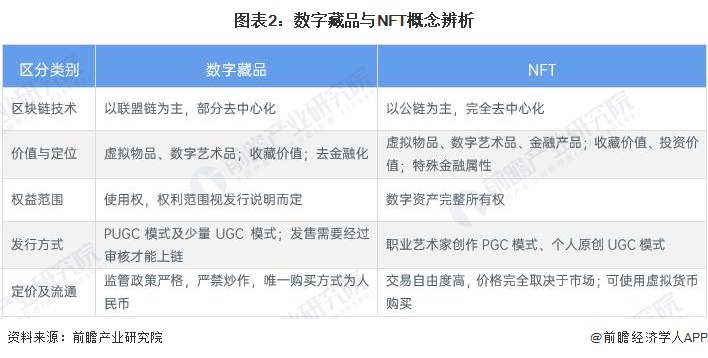

数字藏品源于NFT(Non-Fungible Token,非同质化代币)概念,但与国外NFT有着本质区别。NFT标记了用户对于特定资产的所有权,基于其“代币”属性,NFT能够赋能数字资产交易流转,为用户提供投资性消费价值,由此NFT被赋予了与股票、有价证券类似的金融属性;国内数字藏品提倡NFR(Non-Fungible Rights,非同质化权益)形式,弱化金融属性,强调权益功能、艺术与收藏价值,与虚拟货币划清界限。数字藏品与NFT其他概念辨析如下:

2、产业链剖析:互联网大厂与“国家队”加速布局

数字藏品产业链上游主要为底层区块链技术及数字版权内容输出,其中境内数字藏品以联盟链为主、境外NFT以公链为主,此外,数字藏品交易与境外使用虚拟货币钱包有所不同,境内主要使用支付宝、微信及数字人民币等;产业链中游为项目平台层,负责数字藏品项目创作及发行,包括综合类平台、数字内容平台、游戏/元宇宙平台等;产业链下游为数字藏品项目的交易及衍生应用,目前,境内数字藏品交易以一级市场为主,数藏衍生应用涵盖新闻传媒、体育、旅游、艺术、食品、房地产等各领域。

从产业链各环节主要企业来看,境内产业链上游区块链技术代表性企业主要有阿里、腾讯、百度、网易等互联网大厂以及国家研究院布局,数字藏品IP众多,目前参与市场的IP有敦煌博物馆等国潮类IP、花样年华等影视类IP、齐白石等艺术类IP等;中游数字藏品代表性平台有鲸探(阿里)、幻核(腾讯)、元视觉(视觉中国)、NFT中国(Bigverse)等;产业链下游数字藏品衍生应用企业主要为数字内容类公司及各类TOC品牌公司,如上海地铁、奈雪、耐克、海尔等,境内开放数字藏品二级市场交易平台较少,代表性平台有NFT中国、优版权、iBox等。

行业发展历程:数字藏品处于探索发展阶段

我国数字藏品起步较晚,可以划分为概念导入期和探索发展期:2021年以前,我国处于NFT概念导入期,2014年纽约艺术家推出第一个NFT,2017年Crypto Punks项目将NFT概念推向高潮,NFT平台相继推出;2021年,国内NFT正式进入探索发展期,以蚂蚁集团推出“鲸探”为标志性事件,国内数藏市场迅速崛起,于2022年6月达到顶峰,7月以后,大量不规范平台主动退出。由于针对数字藏品的国家层面规范性政策及法律法规仍不够完善,未来几年,数藏市场仍将继续在规范发展及数藏赋能实体经济创新发展方向探索。

行业政策背景:推动行业规范化发展为主

2021年之前,数字藏品相关政策主要集中在支持区块链技术发展,2021年以来,国务院、工信部等国家主管部门以及中国文化产业协会、中国银行业协会、中国通信工业协会区块链专业委员会等国家层面行业自律组织纷纷提出各项政策,加速数字藏品行业规范发展,推动数字藏品行业作为文创载体表现形式多样化发展。截至2023年7月国家层面数字藏品行业政策汇总如下:

注:截至2023年7月10日,下同。

行业发展现状

1、需求:数字藏品销售额增长迅速,2022年6月热度达到峰值

2021年以来,我国数字藏品市场兴起,数字藏品应用在文化艺术、娱乐、影视、休闲、餐饮、电商、旅游等多个领域。数字藏品应用需求来源于艺术收藏、粉丝经济、TOC品牌营销宣传等,需求范围较广。从国内数字藏品销售情况来看,2022年3-9月,仅7个月时间,国内95个数字藏品平台已发行超过2600万份,销售额超过9亿元。

注:迪新财讯数据统计范围为数字藏品2022年3-9月每月TOP50平台销售情况,共统计95个平台的销售数据。

2、供给: 数字藏品服务主体数量迅速增长

2019年2月《区块链信息服务管理规定》正式实施以来,国家互联网信息办公室依法依规组织开展备案审核工作,截至2023年2月,共发布十一批境内区块链信息服务名称及备案编号,合计公布区块链信息服务主体3193个。2022年3月发布第七批名单中,首次出现以“数字藏品”为关键词的服务名称,至2023年2月发布第十一批名单中,“数字藏品”、“数字艺术”为主的服务占比已超过区块链信息服务的50%。

3、价格:平均单价低于100元/份平台占比近90%

从销售情况排名前列的95家平台平均销售单价来看,95家平台平均销售单价为35元/份,其中,近55%的平台销售单价在35-100元/份;嗨艺购平均销售单价363元/份,为最高平均单价;平均单价低于100元/份平台占比近90%。

注:数据统计范围为2022年3-9月。

行业竞争格局

1、区域竞争:北京领先

2023年2月,国家互联网信息办公室发布十一批共502个境内区块链信息服务名称及备案编号,涵盖区块链技术、版权交易平台、钱包、数字藏品平台等各类服务,其中与数字藏品业务相关的有200多个,占总数比重超过40%。从区域分布来看,北京区块链信息服务主体数量最多,为115个,其次为广东、江苏、浙江、上海和海南。

2、企业竞争:大厂平台引领行业发展

目前,中国数字藏品市场可划分四个竞争梯队,头部数字藏品平台背靠阿里巴巴、腾讯、百度等互联网头部大厂,区块链技术领先、入场较早且拥有大量用户,代表性平台如鲸探、阿里拍卖、星际口袋等;竞争一梯队主要为背靠国资/央媒以及大型上市企业的平台,如杭数交旗下虚猕数藏、视觉中国旗下元视觉等;竞争二梯队为其他布局数字藏品上市企业推出的平台以及入场较早拥有一定用户基数的数藏独角兽平台,如红洞数藏、元启数藏等;竞争三梯队为其他小用户基数平台和层出不穷的新平台。我国数字藏品发展时间较短,新平台不断推出,同时受到政策监管及发展不成熟等因素影响,平台主动清退也是数藏行业的常态,市场竞争格局并不稳定。

行业发展前景及趋势预测

1、数字藏品发展前景广阔

数字藏品具备不可篡改、不可分割、不可复制、可追溯等特性,在推动文化数字化发展、保护文物、传播中国特色传统文化等各方面起到了重要作用。目前,我国数字藏品仍处于探索发展初期,但数藏市场发展迅速,据iBox数藏平台研究数据2022年,数藏市场规模已达到23.7亿元。随着数字藏品行业政策及相关法律法规的推出与完善,数藏市场将进一步规范化发展,在中国数字经济健康发展趋势下,数字藏品应用场景将不断扩展,助力数字供应链、数字地产等领域发展,数藏市场前景广阔,到2028年市场规模将超过300亿元。

2、去金融化是重要保障,赋能实体经济是发展方向

结合2021年以来数字藏品相关政策来看,在赋能实体经济方面,《“十四五”文化发展规划》、《关于推进实施国家文化数字化战略的意见》等政策均提出支持区块链技术应用,加快发展数字艺术、数字创意等新型文化业态;在市场规范方面,区块链相关监管政策及数字藏品行业自律倡议等文件均体现出我国数字藏品发展前提是去金融化、与“代币”区分开,以防范相关金融风险。

整体来看,未来,去金融化是数字藏品产业规范发展的重要保障,数字藏品赋能实体经济,与旅游、文创、中药等具有中国特色的实体产业协同发展是产业发展方向。

更多本行业研究分析详见前瞻产业研究院《中国区块链行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对区块链行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来区块链行业发展轨迹及实践经验,对区块链行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »