预见2023:2023年中国AIGC市场供需现状、竞争格局及发展前景分析 预计2030年市场规模突破万亿元

AIGC产业头部公司:目前国内AIGC的头部上市公司主要有百度(BIDU.O)、科大讯飞(002230.SZ)、腾讯(00700.HK)、拓尔思(300229.SZ)、创新奇智(2121.HK)等;未上市的AIGC产业领先公司有阿里巴巴、抖音集团、华为、小冰、启元世界、影谱科技、云舶科技、联汇科技、一览科技、视拓云、智源研究院、出门问问、无界AI等。

本文核心数据:AIGC所属国民经济分类;AIGC广义分类;AIGC行业产业链;AIGC行业全景图谱;AIGC行业发展历程;截至2023年有关AIGC行业的政策重点内容解读;截至2023年AIGC行业融资情况汇总;2021-2022中国各行业人工智能渗透度;AIGC行业主要公司专利数量和研发投入概览;2023年我国AIGC产业不同商业模式分布图;预测2027年我国AIGC产业不同商业模式分布图;中国AIGC行业代表企业关键技术成果(大模型)及竞争力评价;2022年中国AIGC企业省市分布情况;2023年人工智能产业园区分布热力图;中国AIGC行业竞争派系概览;2023年中国AIGC行业市场份额;AIGC行业发展趋势

1、AIGC行业概况

——AIGC定义及分类

AIGC全称为AI-Geneated Content,指基于大型预训练模型、生成对抗网络GAN等人工智能技术,通过已有数据寻找规律,并通过适当的泛化能力生成相关内容的技术。

狭义的AIGC更关注图像、文本、音频、视频等内容生成,等同于Syntthetic media,Generative Aid等概念。而广义的AIGC则还包括策略生成(如Game AI中游戏策略的生成)、代码生成(如GitHub Copilot)、蛋白质结构生成等。AIGC行业属于战略新兴产业,结合人工智能的分类,根据国家统计局发布的《战略性新兴产业分类(2018)》,AIGC行业所属战略性新兴产业分类与国名经济行业对应如下:

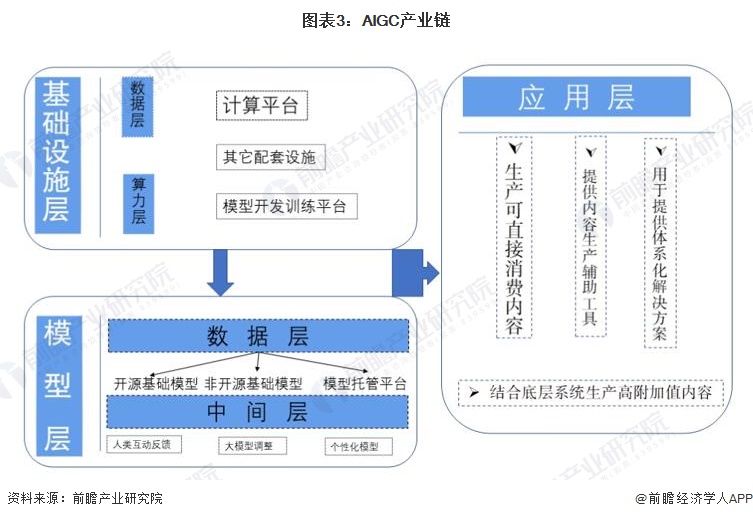

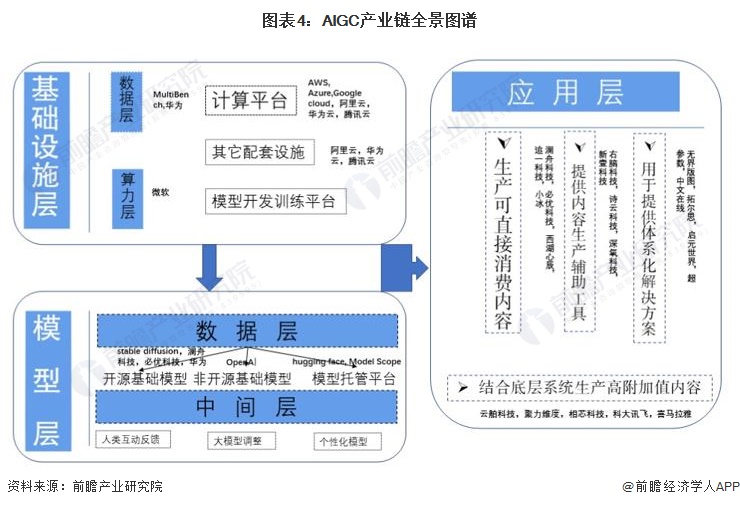

2)AIGC行业产业链剖析:分类细致,赛道多

AIGC产业可大致分为基础设施层、模型层及应用层,目前中国AIGC产业整体层级尚不够完整,模型层成为当前关键卡口。在一定程度上限制了上下层级的发展。

基础设施层:主要分为数据层、算力层、计算平台、模型开发训练平台和其他配套设施。模型层:即垂直化、应用化、场景化的模型和应用工具,主要分为底层通用大模型和中间层模型,底层通用大模型又可分为开源基础模型、非开源基础模型和模型托管平台;中间层模型有人类互动反馈、大模型调整和个性化模型。应用层:即面向C端用户的文字、图片、音视频等内容生成服务,按不同的价值创造逻辑,可分为生产可直接消费内容、结合底层系统生产高附加值内容、提供内容生产辅助工具、用于提供体系化解决方案四类。在这四类中,目前我国落地及变现进展最快的是生产可直接消费内容这一赛道。

目前,我国AIGC产业已涌入了互联网大厂,AI公司、生态场景链公司。研究机构等多类参与者。由于产业发展相对有限,目前各类玩家间区别相对有限。在我国的AIGC产业中,应用层是最适合初创企业进入的部分,因此目前应用层的企业竞争也是最为激烈。

2、中国AIGC行业发展历程:正处于快速发展阶段

结合人工智能的演进历程,AIGC的发展大致可分为三个阶段,即早期萌芽阶段(20世纪50年代至90年代中期)、沉淀积累阶段(20世纪90年代中期至21世纪10年代中期以及快速发展阶段(21世纪10年代中期至今)。

早期萌芽阶段:受制于当时的科技水平,AIGC仅限于小范围实验。1957年,莱杰伦·希勒和伦纳德·艾萨克森通过将计算机程序中的控制变量换成音符完成了历史上第一次由计算机创作的音乐作品弦乐四重奏《伊利亚克组曲(Illiac Suite)》。1966年,约瑟夫·魏岑鲍娒和肯尼迪·科尔比共同开发了世界第一款可人机对话的机器人“伊莉莎(Eliza)”,其通过关键字扫描和重组完成交互任务。80年代中期,IBM基于隐形马尔科夫链模型创造了语音控制打字机“坦戈拉(Tangora)”,能够处理约20000个单词。80年代末至90年代中,由于高昂的系统成本无法带来可观的商业变现,各国政府纷纷减少了在人工智能领域的投入,AIGC没有取得重大突破。

沉淀积累阶段:AIGC从实验性向实用性逐渐转变。2006年,深度学习算法取得重大突破,同时期图形处理器、张量处理器等算力设备性能不断提升,互联网使数据规模快速膨胀并为各类人工智能算法提供了海量训练数据,使人工智能发展取得了显著的进步。但是AIGC依然受制于算法瓶颈,无法较好地完成创造任务,应用仍然有限,效果有待提升。2007年,纽约大学人工智能研究院员罗斯·古德温装配的人工智能系统通过对公路旅行中的一切所见所闻进行记录和感知,撰写出小说《1 The Road》。作为世界第一部完全由人工智能创作的小说,其象征意义远大于实际意义,整体可读性不强,拼写错误、辞藻空洞、缺乏逻辑等缺点明显。2012年,微软公开展示了一个全自动同声传译系统,基于深层神经网络可以自动将英文演讲者的内容通过语音识别、语言翻译、语音合成等技术生成中文语音。

快速发展阶段,自2014年起,随着生成式对抗网络(GAN)为代表的深度学习算法的提出和迭代更新,AIGC迎来了新时代,生成内容百花齐放、效果逐渐逼真至人类难以分辨。2017年,微软人工智能少女“小冰”推出了世界首部100%完全由人工智能创作的诗集《阳光失了玻璃窗》。2018年,英伟达发布的styleGAN模型可以自动生成图片,目前已经升级到第四代模型styleGAN-XL,其生成的高分辨率图片人眼难以分辨真假。2019年,DeepMind发布了DVD-GAN模型用以生成连续视频,在草地、广场等明确场景下表现出色。2021年,OpenAI推出了DALL-E并于一年后推出了升级版本DALL-E-2,主要应用于文本与图像的交互生成内容,用户只需输入简短的描述性文字,DALL-E-2即可创作出极高质量的卡通、写实、抽象等风格的绘画作品。

3、中国AIGC行业政策背景:政策支持,各省市大力扶持

AIGC行业属于人工智能行业在技术上的新突破、新发展,当今,人工智能行业已成为全球关注的热点,是未来科技领域需要抢先抢占的高地。发展人工智能行业符合我国创新驱动发展战略,我国政策大力支持和鼓励人工智能行业发展。

自2015年7月,国务院出台《关于积极推进“互联网+”行动的指导意见》首次将人工智能纳入重点任务之一开始,我国人工智能便步入了新阶段。此后,人工智能行业相关政策密集出台,2017年7月,国务院发布《新一代人工智能发展规划》,战略确立了新一代人工智能发展三步走战略目标,将人工智能上升到国家战略层面,提出到2030年,人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心。“十三五”计划时期,根据《“十三五”国家科技创新规划》和《“十三五”国家战略性新兴产业发展规划》,发展人工智能,培育人工智能产业生态,推动人工智能技术向各行业全面融合渗透以及发展大数据驱动的类人智能技术方法,在基于大数据分析的类人智能方向取得重要突破这两方面成为这一阶段的主要任务;十四五计划时期,根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》和《“十四五”数字经济发展规划》,人工智能要继续进行研发突破和迭代应用,深化应用端多场景渗透。

4、中国AIGC行业发展现状分析

——中国AIGC行业热度高,受资本追捧

截止2023年4月,AIGC赛道目前在国外已出现了7家独角兽。在我国,超参数和小冰公司已明确成为独角兽公司,Minimax据传估值过10亿美元,光年之外则宣布下一轮融资已被认购2.3亿美元。目前,最受头部资本关注的机构均与底层大模型相关或与AI领军人物下场相关(如王慧文光年之外、李志飞、周伯文、王小川等)。

多家机构已高度明确要将AIGC作为主投赛道,个别投资机构已经推出了相应的主体孵化项目。整体而言,大部队还处在缺乏明确逻辑和标的的观望状态。但预计本年度融资规模将有数倍增长。随着底层大模型的逐步开放以及商业价值的落地验证,预计融资规模将在2024年出现首次阶段性的指数级增长,投资向AIGC全产业链扩散。

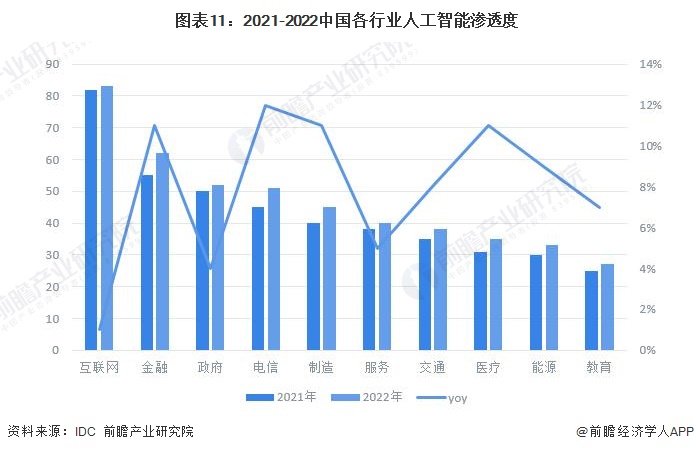

2)中国AI应用在金融、电信制造、医疗行业加速渗透

目前,随着数字经济与实体经济融合程度不断加深,以及互联网平台的数字化场景向元宇宙转型,人类对数字内容总量和丰富程度的整体需求不断提高。AIGC作为当前新型的内容生产方式,已经率先在传媒、电商、影视、娱乐等数字化程度高、内容需求丰富的行业取得重大创新发展,市场潜力逐渐显现。与此同时,在推动数实结合、加快产业升级的进程中,金融、医疗、制造、工业等各行各业的AIGC应用也都在快速发展。

据IDC,2022年中国人工智能行业应用渗透度排名前五的行业依次为互联网、金融、政府、电信和制造。另外,AI为自动驾驶、交通物流所赋予的价值也不容忽视,据麦肯锡预计,AI为交通领域创造3800亿元的经济价值。

3)中国AIGC行业供给状况

——中国AIGC行业主要公司专利数量众多,研发投入大,技术储备充足

注1:无公开资料的部分以“/”显示

注2:"T"是技术含量单位,以上科技创新总含量是根据企业发明公布专利,发明授权专利,实用新型专利,外观设计专利四项进行单位换算出来

4)中国AIGC行业当前营收模式:当前按照产出量收费占据主流,但未来MaaS模式为主流

当前来看,我国AIGC的主流营收模式可分为四种:MaaS、按产出内容量付费、软件订阅付费、模型定制开发费。其中最具长期增长潜力,并将占据主要市场规模的为MaaS模式。

MaaS,即Model as Service,也即基于模型的调用量进行收费。适用于底层大模型和中间层进行变现,按照数据请求量和世纪结算量计算,较为典型的是GPY-3基于对外API的收费模型。

按产出内容量收费,适用于应用层变现,其关键在于如何从单次好奇驱动的行为切入,保证产品长期的复购率。其中会受到具体属性的影响,例如版权授予(支持短期使用权、长期使用权、排他性使用权和所有权多种结合模式,拥有设计图案的版权)、是否支持商业用途(个人用途、企业使用、品牌使用等)、透明框架和分辨率等。

软件订阅付费,例如ChatGPT Plus目前按月收费,20美元一个月;又如个性化写作工具AX Semantics则以约1900人民币/月的价格对外出售,并以约4800欧元/月的价格提供支持定制的电子商务版本,大部分C端AIGC工具则以约80人民币/月的价格对外出售。

模型定制开发费,也即传统项目开发制。其他模式包括广告/流量模式,依靠产品获取用户点击,从中获得广告流量,但属于小型项目。

在AIGC产业中,不同营收模式的市场份额将有明显区分,尽管目前按照产出量收费的模式占据主流,但随着底层模型及AIGC应用生态的建立,MaaS预计在2027年将逐步成为主流。

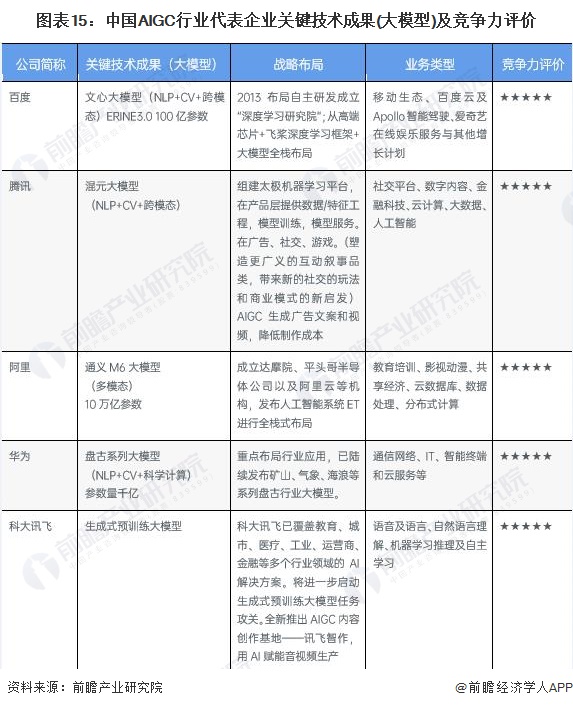

5)中国AIGC行业主要企业关键技术成果(大模型)及竞争力评价情况

中国AIGC行业的头部代表性企业中,目前互联网大厂的业务布局最广,主要分布在一线城市和新一线城市,且纷纷在各赛道进行宏观战略布局。但其他初创企业也有自身的优势,在细分赛道也有一番成绩。目前国内已经出现了多家从事大模型开发及延展应用的公司,目前尚未普遍形成对外开放的生态,需要进一步关注相关机构的后续动态。

5、中国中国AIGC行业竞争格局分析

——中国AIGC行业区域竞争格局:北京市AIGC企业占比最多

根据《中国新一代人工智能科技产业发展报告2022》,我国2200家AIGC骨干企业主要分布在北京市、广东省、上海市、浙江省、江苏省、四川省、山东省、湖北省、福建省和湖南省。其中,北京市占比最高,为28.32%;其次是广东省,占比为26.45%,主要分布在深圳市和广州市;排名第三的是上海市,占比为13.09%;排名第四的是浙江省,占比为9.00%,主要分布在杭州市。在国内主要城市中,AIGC企业分布密集的城市是北京市、深圳市、上海市和广州市,占比分别为28.32%、13.41%、13.09%和8.55%。西部地区的成都市和中部地区的武汉市同样是AIGC企业数排名靠前的城市。

根据《中国新一代人工智能发展报告》,中国AIGC区域发展与国家区域战略高度协同相互促进,区域要素汇聚加速AIGC产业引领。京津冀、长三角和粤港澳大湾区已成为我国AIGC发展的三大区域性引擎。依托科技创新和互联网产业发展优势,京津翼、长江三角洲和珠江三角洲地区在AIGC科技产业的发展上走在了全国的前列。与2017年相比,长江三角洲、珠江三角洲地区人工智能科技产业骨干企业所占份额增长速度明显高于京津冀地区。成渝城市群、长江中游城市群也展现出人工智能发展的区域活力,产业集聚区初显区域引领和协同作用。

2)中国AIGC行业企业竞争格局:竞争激烈,头部互联网企业有优势,但后来者众多

当前,我国的AIGC行业可划分为基础设施层、模型层及应用层三个层级结构。AIGC行业的头部上市公司主要有百度(BIDU.O)、科大讯飞(002230.SZ)、腾讯(00700.HK)等;未上市的AIGC产业领先公司有阿里巴巴、抖音集团、华为、小冰、启元世界、创新奇智、影谱科技、拓尔思、云舶科技、联汇科技、一览科技、视拓云、智源研究院、出门问问、无界AI等。值得一提的是超参数和小冰公司已经明确成为独角兽公司,Minmax据传估值超过十亿美元。

目前,我国的AIGC产业已涌入了互联网大厂,AI公司、生态场景链公司、研究机构等多类参与者。由于产业发展相对有限,目前各类玩家间区别相对有限。在我国的AIGC产业中,应用层是最适合初创企业进入的部分,因此目前应用层的企业竞争也是最为激烈。

目前,中国AIGC行业互联网等大厂具有明显优势,纷纷将资源投入与主营业务结合,打造自己的大模型掌握行业定价权,实现自身生态更好的发展。故挑选了华为、百度、腾讯以及新晋独角兽企业小冰进行市场份额分析。目前,中国AIGC行业的市场集中度较低,产品竞争较为激烈。以人工智能专利数量的申请集中度来看,截止2023年5月为止,申请专利数量排名前四的市场场份额仅占约20%,排名前八的市场前八的仅占约25%,市场集中度较低。导致市场集中度较低的原因主要是因为AI技术迭代更新非常快,即使是头部企业也无法在技术上形成全面优势,另外一方面就是AIGC行业细分赛道较多且仍处于起步阶段,市场空间非常大。

6、中国AIGC行业发展前景及趋势预测

——中国AIGC行业发展前景:市场规模将持续扩大

据前瞻产业研究院测算,我国2023年AIGC市场规模预计可达到170亿人民币,2023-2025年是我国AIGC产业市场规模增长的第一阶段,增长率维持在25%左右,2025年市场规模达到约260亿人民币。2025年开始,由于行业生态完善(特别是底层大模型完成对外开放),应用层蓬勃将带动产业快速增长,年复合增长率将超过70%。预计2027年我国AIGC产业规模超600亿人民币,2028年开始,AIGC产业将延展出完整产业链,并在商业化场景上持续拓宽加深,深入变革行业。2028年奇,我国AIGC产业规模将持续保高速增长,2030年市场规模超万亿。

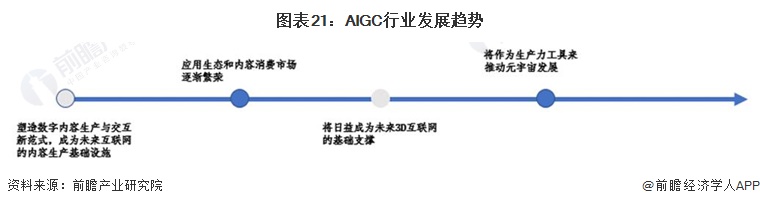

2)中国AIGC行业行业发展趋势:AIGC牵引数字内容领域全新变革

(1)AIGC有望塑造数字内容生产与交互新范式,成为未来互联网的内容生产基础设施

如今,AI正大步迈入数字内容生产领域,不仅在写作、作曲、绘画等多个领域达到“类人”的表现,更展示出在大数据学习基础上的非凡创意潜能。这将塑造数字内容生产内容的人机协作新范式,也让内容创作者和更多普通人得以跨越“技法”和“效能”限制,尽情挥洒内容创意。

AIGC正在越来越多地参与到数字内容的创意性生成工作中来,以人机协同的方式释放价值,成为未来互联网的内容生产基础设施。从范围上看:AIGC逐步深入融合到文字、音乐、图片、视频、3D多种媒介的生产中,可以担任各个角色,在人类的指导下完成指定主体内容的创作、编辑和风格迁移;从效果上看:AIGC在基于自然语言的文本、语音和图片生成领域初步令人满意,特别是知识类中短文、插画等高度风格化的图片创作,创作效果可以与有中级经验的创造者匹敌;从方式上看:AIGC的多模态加工被广泛关注。

(2)AIGC的应用生态和内容消费市场逐渐繁荣

AIGC已经掀起了一场内容生产的革命,在内容需求旺盛的当下,AIGC所带来的内容生产方式变革也开始引起了内容消费模式的变化。AIGC作为当前新型的内容生产方式,已经率先在传媒、电商、影视、娱乐等数字化程度高、内容需求丰富的行业取得重大创新发展,市场潜力逐渐显现。2022年,AIGC发展速度惊人,迭代速度呈现指数式爆发,谷歌、Meta、百度等平台型巨头持续布局,也有StabilityAI、Jasper AI等独角兽企业横空出世。AI绘画已经能承担图像内容生成的辅助性工作,前期初稿的形成可以由AI提供,后期再由创作者进行调整,从而提高内容产出效率、根据6pen预测,未来五年10%-30%的图片内容由AI参与生成,有望创造超过600亿以上市场空间。

(3)AIGC将日益成为未来3D互联网的基础支撑

互联网向下一代技术升级和演进的重要方向是从“在线”走向“在场”,迈向3d互联网时代,AIGC将成为打造虚实集成世界的基石。人们将在虚拟空间构建仿真世界,在现实世界“叠加”虚拟增强,实现真正的临场感。随着XR、游戏引擎、云游戏等等各种交互、仿真、传输技术的突破。信息传输越来越接近无损,数字仿真能力真假难辨,人类的交互和体验将达到新阶段。

AIGC为3D互联网带来的价值,既保罗3D模型、场景、角色制作能效的提升。也能像AI绘画那样,为创作者技法新的灵感。现阶段AIGC在3D领域的突破,主要是从图片、现实中存在的物体取材后,再由AI介入进行转化,但还处于探索阶段。

(4)AIGC将作为生产力工具来推动元宇宙发展

元宇宙最大的特征是它的可拓展性潜力,它将极大拓展人类在虚拟世界的生存空间,但这个空间所需要的大量数字内容 单靠人工设计和开发根本无法满足需求,而AIGC将是新的元宇宙生成解决方案。只有通过AIGC元宇宙才可能以低成本、高效率的方式满足海量用户的不同内容需求。首先,AIGC为构建沉浸式的元宇宙空间环境提供了核心基础设施技术,将成为元宇宙的生产工具;其次,AIGC将作为生产力工具为元宇宙用户提供个性化内容体验;最后,AIGC也将作为用户交互界面的一部分在元宇宙发挥作用。

更多本行业研究分析详见前瞻产业研究院《中国AIGC产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对AIGC产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来AIGC产业发展轨迹及实践经验,对AIGC产业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »