预见2023:2023年中国海运行业市场现状、竞争格局及发展趋势分析 未来海运市场仍存在一定不确定性

行业主要上市公司:中远海控(601919)、招商轮船(601872)、中远海能(600026)、中远海发(601866)、中谷物流(603565)、招商南油(601975)、中远海特(600428)、海峡股份(002320)、宁波远洋(601022)、安通控股(600179)、海通发展(603162)、兴通股份(603209)、宁波海运(600798)、盛航股份(001205)、长航凤凰(000520)、渤海轮渡(603167)等。

本文核心数据:中国海运行业上市企业营业收入;中国海运行业利润总额

1、海运行业概况

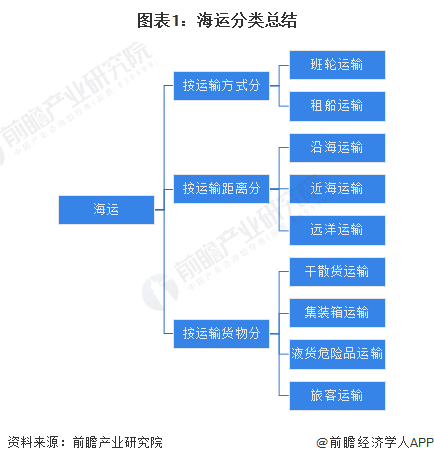

——海运定义及分类

海运指的是海上运输,是使用船舶通过海上航道在不同国家和地区的港口之间运送货物的一种方式,是国际贸易中最主要的运输方式。海上运输主要有两种方式,即班轮运输和租船运输;按运输距离分类,海运具体又可分为沿海运输、近海运输和远洋运输;按运输货物可分为干散货、集装箱、液货危险品和旅客运输。

2)海运行业产业链剖析

中国海运产业的上游包括船舶与集装箱等运输设备的设计、制造、维修,大宗商品的生产,以及运输所需的物料备件的制造;中游包括船舶和港口的运营、航次管理与航线开拓、安全管理、船员管理、相关设施租赁等领域;下游则主要是有贸易与运输需求的企业。

从海运行业上中下游产业链参与企业来看,上游企业包括中远海运重工有限公司、中国船舶集团有限公司、中船海洋与防务装备股份有限公司、江南造船(集团)有限责任公司、江苏扬子江船厂有限公司、武汉船用机械有限责任公司、大连船舶重工集团有限公司等船舶及相关设施设备制造企业,以及中集集团等集装箱制造企业;中国水运产业中游的企业则有中远海运特种运输股份有限公司、招商局能源运输股份有限公司、南京盛航海运股份有限公司、长航凤凰股份有限公司等。

2、中国海运行业发展历程:可分为五个阶段

1949年10月1日,“海辽”轮升起五星红旗,标志着新中国海运事业的开始。近几十年来,中国海运行业自20世纪50年代发展至今已经经历70余年的历史。目前,我国海运行业已形成完整、合理的产业体系,整体来看中国海运发展历程可概括为以下五个阶段:

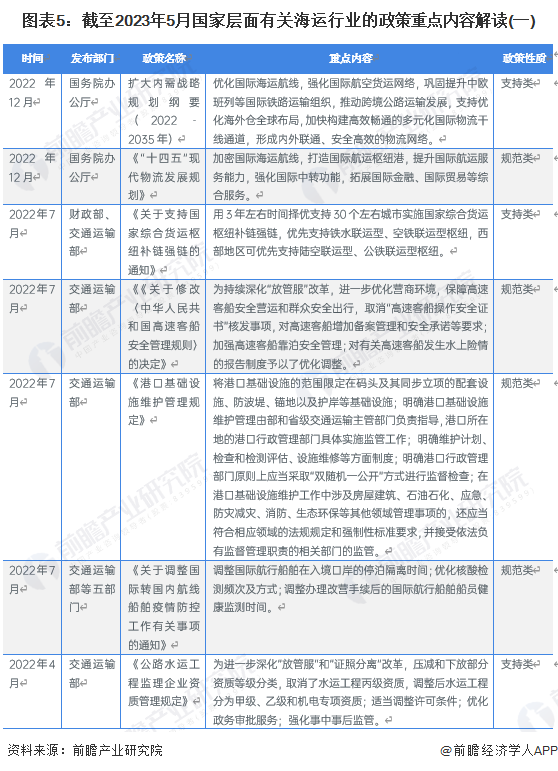

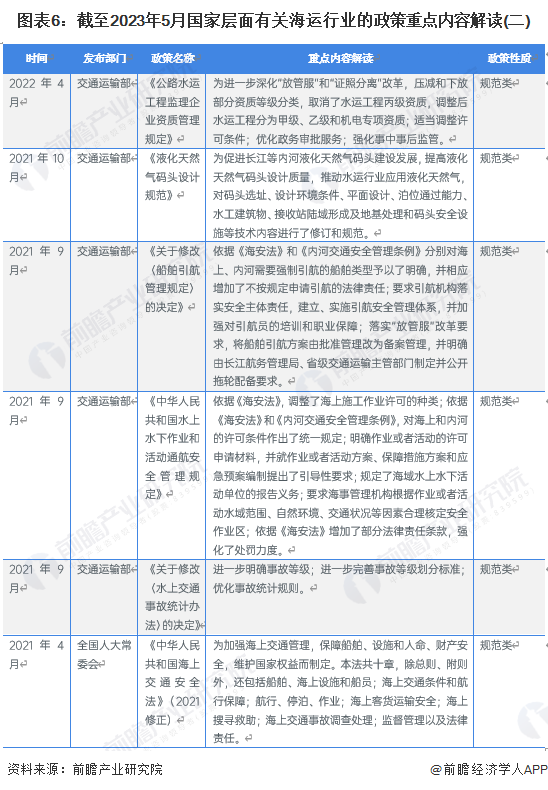

3、中国海运行业政策背景分析

“十四五”时期,我国海运行业要紧紧围绕“立足新发展阶段、贯彻新发展理念、构建新发展格局”要求,对标“四个一流”,以国家高等级航道和主要港口为主体,重点在“补齐短板、促进融合、提升服务、强化创新、绿色转型、深化改革”上下功夫。截至2023年5月我国海运行业重点政策如下:

4、中国海运行业发展现状分析

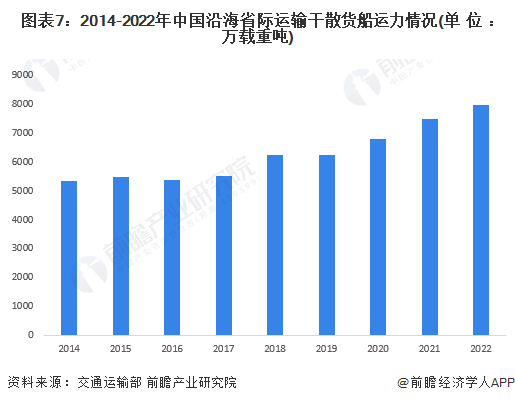

海运行业运输货物可分为干散货运输、集装箱运输、液体和危险化学品运输等。其中干散货运输是全球贸易的重要组成部分,干散货航运经过长期的发展已经形成了一个规模庞大、参与者众多、机制健全的完全竞争市场,其发展水平影响着全球贸易,2022年中国沿海省际干散货运输船舶(万吨以上,不含重大件船、多用途船等普通货船,下同)共计2427艘,较2021年增加了192艘。随着中国沿海省际运输干散货船数量的增加,运力也随之增加,2022年中国沿海省际运输干散货船运力达7982.4万载重吨,较2021年增加了488.4万载重吨。

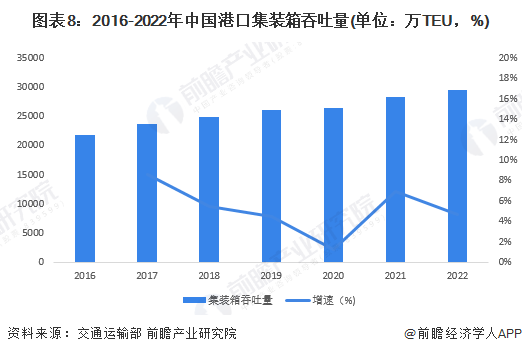

从集装箱运输情况来看,2016-2022年,中国港口集装箱吞吐量不断上升。2022年,中国集装箱港口吞吐量为2.96亿标箱,同比增长4.7%。

液体与危化品运输方面,受上半年特别是三月起受国际油价暴涨、新冠疫情和炼油厂传统检修季等因素影响,运输需求减弱,下半年随着油价企稳、炼厂总体负荷逐步回升,运输需求陆续恢复,全年运输量有所增加。从原油和成品油运输来看,2022年全年沿海原油运量完成9100万吨,同比增长18.2%,成品油运量完成8500万吨,同比增长4.9%。

5、中国海运行业竞争格局分析

——中国海运行业企业竞争格局:招商轮船在运力与运量方面保持领先

从我国五大海运集团旗下的上市公司运力/运量情况来看,截至2022年底,招商轮船在运力与运量方面保持领先,分别为3744.69万载重吨与21668.75万吨;其次是中远海运,运力与运量分别为2334万载重吨与17436万吨。

注:1)统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

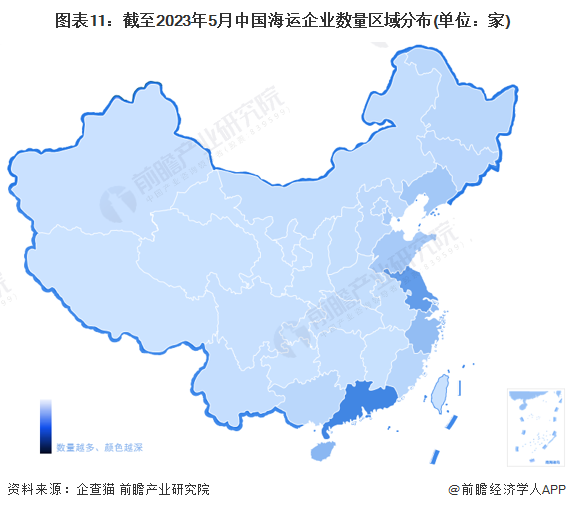

2)中国海运行业区域竞争格局:企业主要分布在东南沿海地区

根据中国企业数据库企查猫,从企查猫以“海运”为关键词进行精确搜索,得到海运企业区域分布。从海运企业地区分布上来看,目前中国海运企业主要分布在东南沿海地区,特别以广东和江苏为代表。截至2023年5月4日,广东共有相关海运企业数1.5万家,江苏则有1.2万家。

注:企查猫数据截止到2023年5月4日

6、中国海运行业发展前景及趋势预测

近年来,随着全球经济放缓、“欧佩克+”减产政策、地缘政治形势等事件的冲击,海运市场仍存在较多不确定性。根据交通运输部《2022年水路运输市场发展情况》,预计2023年全球干散货海运量低速增长;全球油轮运输需求继续反弹,运力订单及交付状况仍处于相对较低水平;集装箱运输市场供需基本面转弱,市场运价面临下行压力。通胀压力、地缘政治风险、疫情等仍会对全球经济带来下行风险,海运市场仍存在一定不确定性。

更多本行业研究分析详见前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对水运行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水运行业发展轨迹及实践经验,对水运行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »