预见2023:2023年中国两轮电动车行业市场现状、竞争格局及发展趋势分析 未来两轮电动车销量有望突破8000万辆

行业主要上市公司:爱玛科技(603529);新日股份(603787);久祺股份(300994);雅迪控股(01585)等

本文核心数据:中国两轮电动车产量;中国两轮电动车销量;中国两轮电动车市场份额

1、两轮电动车行业发展概述

——两轮电动车定义与分类

两轮电动车是指以蓄电池为辅助能源,在两轮车基础上安装电机、控制器、显示仪表等部件的一体化个人交通工具。两轮电动车一般分为三个类别,即电动自行车、电动轻便摩托车及电动摩托车。电动自行车通常拥有骑行功能,且相对较轻及便于携带。外观通常与塑件包覆较少的普通自行车类似,有较多车架部分外露。电池通常置于脚踏板或座位的后方。电动轻便摩托车的外观更接近摩托车,有更多塑件包覆,较少车架部分外露。与电动自行车相比,电动轻便摩托车拥有更大的电机功率、更长的续航里程及更大的装载能力。电动摩托车的外观与电动轻便摩托车类似,车身大部分包覆塑件。在电动两轮车的三个类别中,电动摩托车一般拥有最大的动力及装载能力。电动摩托车亦拥有相对强大的制动系统,整体表现更佳,而生产电动轻便摩托车及电动摩托车需要特定资格及许可。

2)两轮电动车行业产业链剖析

中国两轮电动车产业链的参与者包括原材料供应商、零部件制造商、两轮电动车制造商、经销商及客户服务供应商。上游核心部件包括电池、电机和控制器等,其中电池、电机成本合计约占40%。中游制造商受原材料及零件价格波动以及下游需求及市场偏好影响,雅迪、爱玛等传统电动两轮车龙头,在国内深耕多年,形成强大渠道网络;以九号和小牛为代表的新势力企业从海外市场差异化突围,海外市场营收占比较高。下游包括线上线下经销渠道、直营渠道与车后服务等。

两轮电动车核心部件主要有电池、电机及控制器等,国内领先的电池和电机供应商分别有天能股份和八方股份等;中游整车制造企业有传统老牌企业雅迪、爱玛等,以及新锐科技型企业小牛、九号等;下游线下渠道主要为企业的销售部门和经销商,线上渠道有天猫、京东等电商平台,以及直营的公司客户,如美团、顺丰速运等。

2、中国两轮电动车行业发展历程:行业进入新国标阶段

我国两轮电动车起步于20世纪90年代,1995年清华大学研制出第一台柱式无刷直流电机的轻型电动车,标志着我国电动车产业的开端。2000年以来,随着关键技术的突破和整车性能的提升,我国电动车产业进入初步规模化阶段。2004年,《中华人民共和国道路交通安全法》将电动自行车确定为非机动车合法车型,电动自行车得以更广泛地应用,行业进入高速发展阶段。2014年以来,受产业结构调整等因素影响,两轮电动车行业发展速度放缓,同时,小牛等新兴互联网电动车品牌诞生,行业步入成熟阶段,产品多元化发展。2019年,随着《电动自行车安全技术规范》的发布,行业进入新国标阶段,电动车市场迎来换购大潮,产销量及市场规模实现高增。

3、中国两轮电动车行业发展现状分析

——中国两轮电动车市场现供给情况:近两年产量增速放缓

2021年,中国电动两轮车总体产量达到5443万辆,同比增长12.6%,增长幅度较2020年出现较大幅度的下滑。其中电动摩托车产量为251万辆,同比增长21.3%,电动轻便摩托车产量为64万辆,同比下滑41.6%。2022年,中国电动两轮车总体产量达到5904万辆,同比增速仅为8.5%,增长幅度连续两年呈现下滑趋势。主要系我国共享电动两轮车的投放遭遇政策阻力开始收紧,美团和滴滴等运营商放缓甚至停止投放共享电动车;同时国内部分地区推行新国标政策缓慢,大部分城市均推迟1-2年执行,导致非国标车的替换放缓。

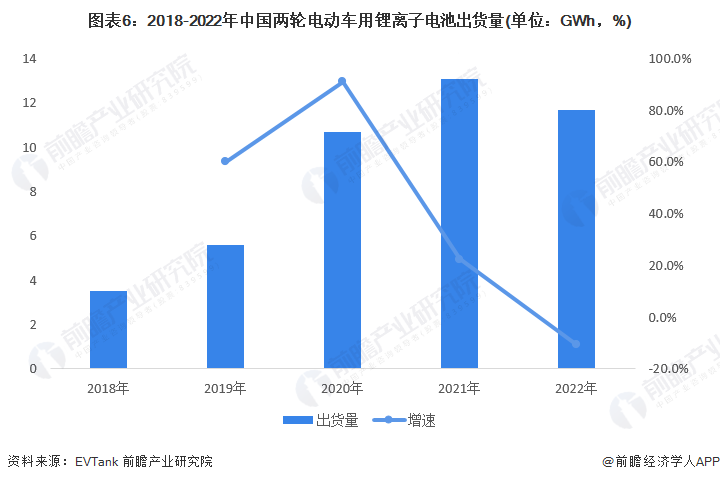

据EVTank统计数据,2018-2021年,中国两轮电动车用锂离子电池出货量逐年增长,2021年中国两轮电动车用锂离子电池出货量达13.1GWh;而2022年首次出现下降,出货量为11.7GWh,故2022年,锂电版两轮电动车的产量为1151万辆,同比减少12.6%,导致其总体渗透率由2021年的24.2%下滑至2022年的19.5%。主要系2022年锂电池价格高涨,厂商为控制成本支出而选择相对便宜的铅酸电池。

2)中国两轮电动车市场需求情况:2022年销量再创新高

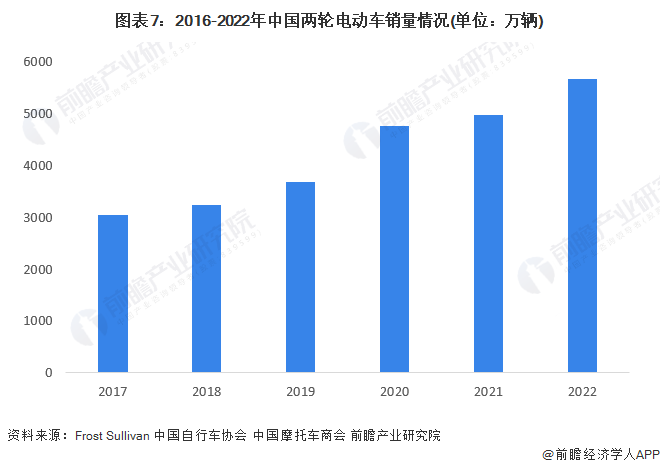

中国两轮电动车行业自2013年至2019年已处于成熟阶段多年,其特点是增长较慢而市场集中度较高,餐饮外卖、电商及按需配送以及智能技术初步兴起。尽管如此,由于2019年新国标的通过推动淘汰不合格车辆并刺激巨大的替换需求,并标志着更新及转换阶段开始,中国电动两轮车的总销量由2017年的30.5百万辆增长至2021年的49.8百万辆,复合年增长率为13.0%。据中国自行车协会和中国摩托车商会统计数据,前瞻初步统计,2022年中国两轮电动车销量约为5670万辆,再创新高。

4、中国两轮电动车行业发展格局分析

——中国两轮电动车行业企业竞争格局:市场集中度较高

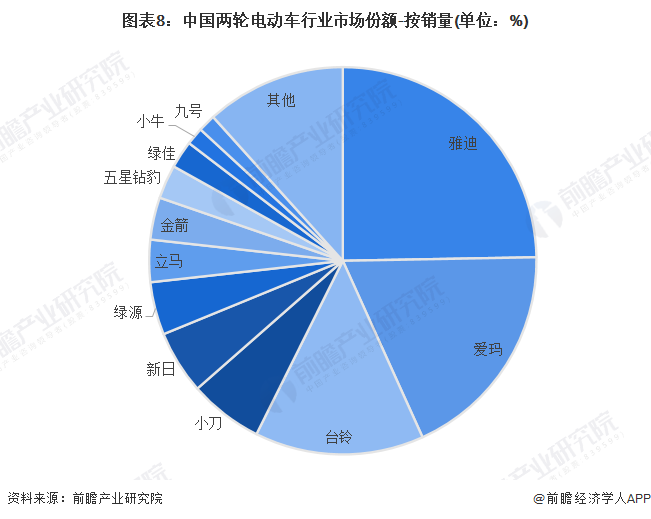

据前瞻初步统计,2022年中国的两轮电动车销量约为5670万辆,销量创造新高。其中,雅迪和爱玛的两轮电动车销量最高,分别售出1401万辆和1051万辆电动自行车,两家企业合计占据了43.2%的市场份额;销量第三的为台铃电动车,2022年约售出800万辆两轮电动车,市场份额约为14.1%,合计CR3达57.6%。中国两轮电动车行业龙头企业明显,市场集中度较高,约85%的市场份额由业内前十名企业占据,龙头企业积累的口碑和客户群均较为稳定,新进入者若想占领一定的市场,需花费较大的成本投入,难度较大。

2)中国两轮电动车行业区域竞争格局:浙江地区上市公司最多

从区域分布来看,中国两轮电动车行业上市公司主要分布在浙江和江苏地区。其中,浙江地区两轮电动车行业相关上市公司数量最多,有上游企业有南都电源、天能股份等,中游企业钱江摩托、久祺股份、涛涛车业等;江苏地区上市企业数量也较多,如行业龙头企业新日股份等。

5、中国两轮电动车行业发展前景与趋势预测

中国电动两轮车的总销量由2017年的3050万辆增长至2022年的6000万辆,复合年增长率超14%。近两年,随着各地两轮电动车的过渡期期限陆续截止,两轮电动车行业换购需求将趋于平缓。秉持着绿色发展、低碳出行的发展宗旨,消费需求升级和电池技术的不断更新,两轮电动车的产品朝着高品质、智能化和个性化的方向发展。前瞻预计,未来中国两轮电动车行业将继续保持增长趋势,但随着电动车换购需求下降和即时配送等行业的逐步饱和,两轮电动车行业的发展增速将会有所下降,前瞻预测2023-2028年中国两轮电动车行业将以7%的复合增长率增长,至2028年,中国两轮电动车销量达8400万辆。

在高质量发展的时代背景驱动及消费升级需求推动下,两轮电动车产品向高质量、高性能、智能化发展。产品工艺、电池续航能力等进一步提升,车型设计更加符合细分用户骑行场景需要;智能化技术应用水平提升,使用体验升级,满足更多用户的个性化需求。

更多本行业研究分析详见前瞻产业研究院《中国电动车行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电动车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电动车行业发展轨迹及实践经验,对电动车行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »