预见2023:2023年中国电子竞技行业市场现状、竞争格局及发展趋势分析 主要有五大发展趋势

行业主要上市公司:腾讯控股(00700.HK);网易(NTES.NASDAQ);巨人网络(002558);完美世界(002624)等

本文核心数据:营收规模;用户规模;收入构成

1、电子竞技行业概况

——电子竞技定义及分类

电子竞技是指电子游戏比赛达到“竞技”层面的体育项目,利用电子设备作为运动机械进行的人与人之间智力和体力的比拼。电子竞技在我国起步较晚,属于特殊的体育竞技类项目,所包含的游戏种类较多,从MOBA对战类的英雄联盟到益智类的俄罗斯方块都属于电子竞技的范畴,从竞技特点来看,可以将电子竞技分为虚拟化的电子竞技和虚构化的电子竞技。从竞技形式来看,可以将电子竞技分为对战类电子竞技和休闲类电子竞技。

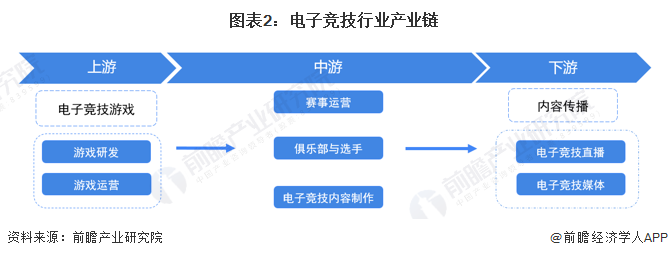

2)电子竞技行业产业链剖析:涉及领域广泛

目前我国电子竞技行业产业链涉及领域广泛。电子竞技产业链的上游主要为电子竞技游戏产业,包括游戏研发和游戏运营等,代表企业主要有腾讯游戏、网易游戏、巨人网络、完美世界等。

电子竞技产业链中游主要为赛事运营、俱乐部与选手、电子竞技内容制作,其中电子竞技赛事运营是中国电子竞技产业链的核心环节,国内量子体育VSPN、香蕉游戏传媒、IMBA TV 等成为近年发展较快的电子竞技赛事运营执行公司;此外,我国电子竞技代表性赛事主要有KPL、LPL、PCL等;主要电子竞技俱乐部有EDG、AG、IG、eStar等。

电子竞技产业链下游以电子竞技直播、电子竞技媒体及其他衍生产品的内容传播为主,是电子竞技运动推广和产业运营的重要组成部分,代表性企业有虎牙直播、斗鱼直播、抖音、快手等。

2、中国电子竞技行业发展历程:行业进入爆发阶段

中国电子竞技产业经历了探索期、发展期、增长期和爆发期四个主要阶段。欧美国家的电子竞技从20 世纪70 年代玩家自发的游戏赛事开始,其游戏公会是现代电子竞技俱乐部的雏形。中国电子竞技起步较晚, 且主要受到20世纪90年代末华裔和留学生的影响才得以发展。

1998年国内出现了一些非官方形式的赛事,但规模相当有限,尚不足以形成产业。随着1988年《星际争霸:母巢之战》(Star Craft:Brood War)作为一款即时战略游戏被引入中国以及1999年《反恐精英》发售,开启了中国电子竞技产业的探索期,并迅速掀起了国内电子竞技游戏的第一股热潮。尽管未能形成稳定的电子竞技产业链,但这一阶段的探索为中国电子竞技产业未来的发展奠定了基础。

为迎接2009年世界电子竞技大赛(WCG),2008年的成都市第十一届运动会将电子竞技正式列为比赛项目,同年国家体育总局将电子竞技重新定义为中国78个体育运动项目,中国电子竞技在这一阶段的发展相对迅速,电子竞技赛事在国内很大程度上获得了官方的支持。

中国电子竞技发展的第三阶段是由国内地方政府主动举办电子竞技国际赛事开启的,在此阶段,“电竞+电商”“电竞+ KOL”“电竞+ 版权运营”等产业形式进一步延伸了电子竞技产业链,围绕电子竞技赛事、电子竞技明星等打造的电子竞技产业生态在深度和广度上得到了进一步拓展, 电子竞技实现了产业形态的多元化发展。

2021年,电子竞技被写入《“十四五”文化产业发展规划》,在鼓励电子竞技与游戏游艺行业融合发展的政策背景和多元需求的市场环境下,中国电子竞技产业必将获得更广阔、更健康的发展空间。

3、中国电子竞技行业政策背景:“十四五”规划开始重视电子竞技的发展

从2015年开始,我国开始重视电子竞技行业的发展。在《电子竞技赛事管理暂行规定》中,首次为电子竞技产业发展提供了支持和规范。随后在《体育产业发展“十三五”规划》和《文化部“十三五”时期文化产业发展规划》中多次针对电子竞技的发展提出相应的要求。2021年6月,在《“十四五”文化产业发展规划》中,再次针对电子竞技做出了相应的规划,提到促进电子竞技与游戏游艺行业融合发展,鼓励开发沉浸式娱乐体验产品。

4、中国电子竞技行业发展现状分析

——2022年中国电子竞技产业收入约1445亿,同比下降14%

2017-2021年,我国电子竞技产业收入规模及用户均呈现逐年增长的趋势。2020年,我国电子竞技产业在疫情冲击下反向增长,根据中音数协游戏工委和伽马数据提供的数据显示,2020年,我国电子竞技产业无论是营收规模快速增长。2022年中国电子竞技产业收入为1445.03亿元,同比下降14.01%,疫情仍然是电子竞技产业收入出现下降的主要原因。

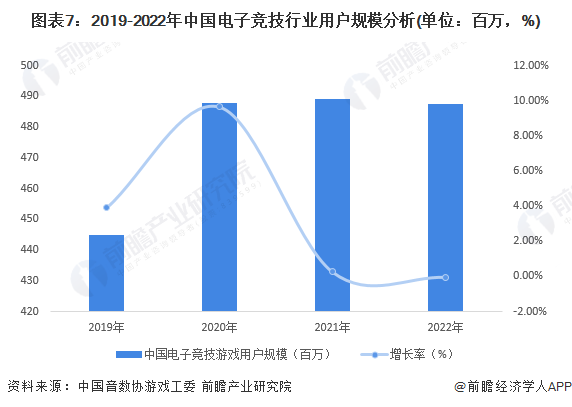

2)中国电子竞技用户规模增速逐渐放缓,2022年上半年同比略有下降

2019-2021年,中国电子竞技用户规模逐年增长,2021年,中国电竞行业用户规模达到4.89亿人,同比增长0.27%。2022年,中国电子竞技用户规模接近4.88亿人,同比略有下降。此趋势与游戏产业用户规模的变化相符,表明电竞行业用户规模增长红利几近消退,将进入存量竞争时代。

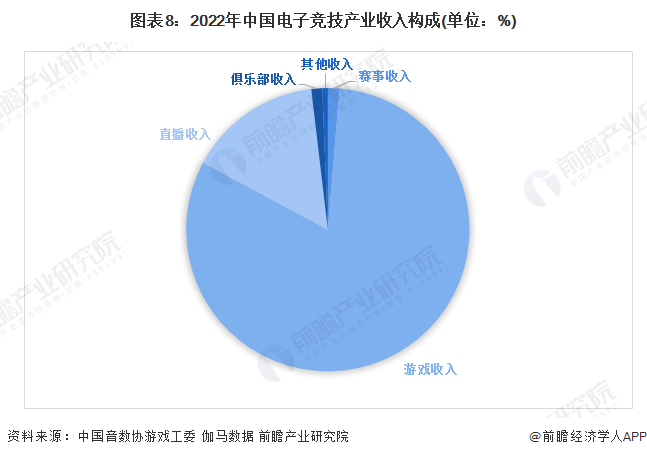

3)中国电子竞技行业收入构成:电子竞技游戏收入占比最高

从收入构成的角度来看,电子竞技游戏带来的收入最高,占比约81.52%;电竞内容直播收入占比约为15.28%,位居次席。赛事收入、俱乐部收入和其他收入占比分别约为1.32%、1.25%和0.63%。

4)中国电子竞技游戏产品分类:移动及射击类电竞游戏为主要电竞游戏类别

2022年,在中国电子竞技游戏产品中,50.7%的游戏产品为移动游戏,34.8%的游戏产品为客户端游戏,10.1%的游戏产品同时具有移动和客户端两种版本,4.4%的游戏产品为页游。

在中国电子竞技游戏产品的玩法类型中,射击类电子竞技游戏产品数量占比达到25.7%,多人在线战术竞技类占比为17.1%,体育竞技类占比为10. 0%,属于这三种玩法类型的产品数量最多。

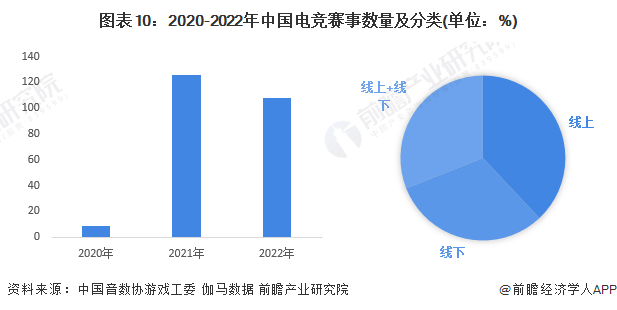

5)中国线上电子竞技赛事办赛模式日益成熟

2022年,中国国内共举办了108项电子竞技赛事,相较2021年有所减少。从电子竞技赛事的举办形式来看,有38%的电子竞技赛事采用线上办赛形式,有31%的电子竞技赛事采用线下办赛形式,有31%的电子竞技赛事采用线上+线下结合的办赛形式。

5、中国电子竞技行业竞争格局分析

——中国电子竞技行业区域竞争格局:上海举办赛事数量第一,广东电竞企业分布数量最多

2022年,中国电子竞技企业在全国的分布情况是,广东省、上海市、江苏省、海南省、湖南省、北京市、浙江省、四川省的电子竞技企业数量较多,占比均高于5%。其中,广东省电子竞技企业数量占比为17.31%,上海电子竞技企业数量占9.72%,江苏电子竞技企业数量占8.42%,是电子竞技企业数量最多的三个地区。

从电子竞技线下赛事举办的城市分布情况来看,上海是举办电子竞技赛事最多的城市,其举办的电子竞技赛事数量占全国的22.39%。杭州、成都、深圳举办的电子竞技赛事数量占比均超过了5%,是2022年中国线下电子竞技赛事的重要举办城市。

2)中国电子竞技行业企业竞争格局:腾讯、网易等大厂头部效应明显

目前,我国电子竞技行业的主要企业包括腾讯控股、网易、巨人网络、英雄互娱(新浪旗下)暴雪软件开发(BLIZZARD)等。其中,腾讯控股旗下的游戏品牌“腾讯游戏”所涉及的电子竞技业务较为广泛,王者荣耀、和平精英等电竞游戏都属于腾讯旗下的电竞游戏。另一个电竞行业巨头网易主要负责NeXT赛事转播。具体的中国游戏企业主要电竞业务布局如下:

6、中国电子竞技行业发展前景及趋势预测

——“十四五”期间中国电子竞技行业将爆发式增长

2021年,电子竞技行业被写入“十四五”规划,足以说明我国对电子竞技行业的重视。未来,随着国家对电子竞技的宣传会使得人们对电子竞技的接受程度越来越高,我国电子竞技行业的市场规模也会持续发展。前瞻根据往年数据以及未来我国电子竞技行业的发展前景来看,2028年我国电竞产业市场规模有望突破3000亿元。

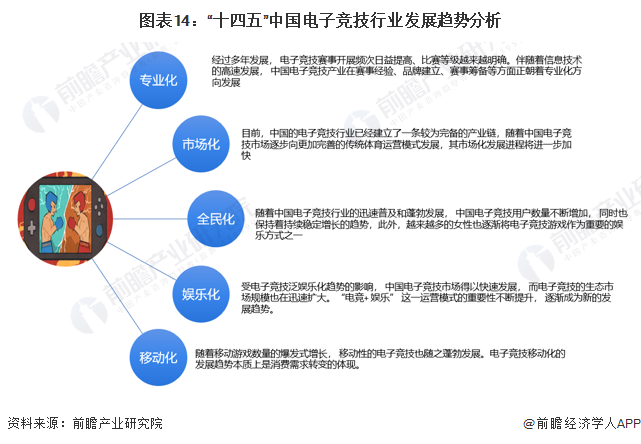

2)中国电子竞技行业具有五大发展趋势

目前,电子竞技已经被写入我国的“十四五”规划,未来我国势必会出台更多的政策规范和支持我国电子竞技行业的发展,未来我国电子竞技行业主要有五大发展趋势,具体如下:

更多本行业研究分析详见前瞻产业研究院《中国电子竞技行业市场前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电子竞技行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子竞技行业发展轨迹及实践经验,对电子竞技行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »