预见2023:2023年中国人工智能芯片行业市场规模、竞争格局及发展前景预测 未来市场规模将近3000亿元

行业主要上市公司:目前国内人工智能芯片产业的上市公司主要有寒武纪(688256)、四维图新(002405)、北京君正(300223)、芯原股份(688521)等。

本文核心数据:2017-2025年中国人工智能芯片市场规模情况

1、人工智能芯片行业概况

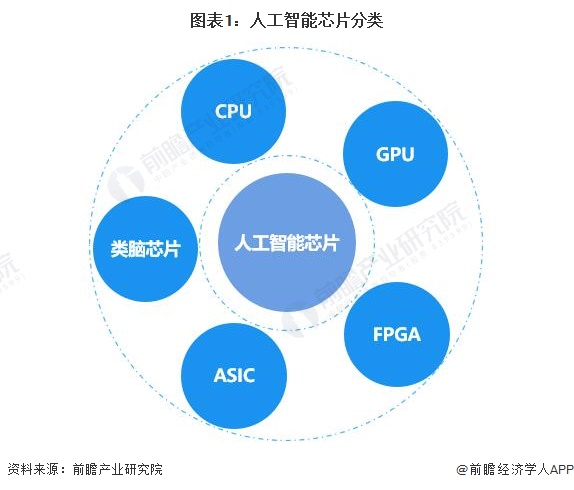

——人工智能芯片定义及分类

人工智能芯片也被称为AI加速器或计算卡,即专门用于处理人工智能应用中的大量计算任务的模块。人工智能芯片包含计算机科学领域和半导体芯片领域;计算机科学领域是指高效率的智能算法,即软件;半导体芯片领域是指将算法有效地在硅片上实现,最终变成能和配套配套软件结合的实体产品。

当前,人工智能芯片根据其技术架构可以分为CPU、GPU、FPGA、ASIC、类脑芯片;按照其在网络中的位置可以分为云端AI芯片、边缘AI芯片、终端AI芯片;根据其在实践中的目标可以分为训练芯片和推理芯片。

2)人工智能芯片行业产业链剖析:产业链条短

人工智能芯片产业链结构清晰,链条较短,主要分为上游的材料与设备,中游的产品制造,下游的应用市场;上游的材料与设备主要指半导体材料和半导体设备,半导体材料包括单晶硅、单晶锗、砷化镓、晶体管等材料,半导体设备包括光刻机、等离子刻蚀机等设备;中游的产品制造包括芯片设计和芯片制造,芯片设计的流程主要是通过EDA进行系统设计、RTL设计、物理设计等过程,芯片制造包括晶圆加工、晶圆测试、晶片切割、芯片封装等过程;下游的应用市场主要有云计算、自动驾驶、智能手机、无人机、智能音箱、智能安防等。

我国人工智能芯片行业产业链完善,各产业链环节均有许多业绩优秀的企业,注重研发和产品品质,上游为半导体材料与设备,代表性企业有立昂科技、中环股份、神工半导体等;中游为芯片设计与制作,代表性企业游寒武纪、地平线、华为海思等;下游应用市场广阔,代表性企业有腾讯、商汤、中国移动等。

2、中国人工智能芯片行业发展历程:行业处于萌芽蓄力期

中国人工智能芯片起步晚,发展快,主要得益于政策的大力支持以及产学研结合的模式, 2016年人工智能Alpha Go打败围棋大师李世石,支撑人工智能算力的AI芯片备受关注,中国本土涌现许多人工智能科技公司,其中就包括中科寒武纪;2017年人工智能推理芯片助力推出世界首款搭载寒武纪高性能机器学习处理器芯片的推理服务器;2018年中国AI芯片占据全球25.9%的市场份额,首次超越美国;到2022年,中国AI芯片在性能、处理速度、利用率上实现单点突破。

目前,我国人工智能芯片与国际先进水平相比还有一定距离,所取得成就仅是在部分领域,整个行业还处于生命周期的萌芽期,需要更多的投入和努力。

3、中国人工智能芯片行业政策背景:政策加持,人工智能芯片发展持续加力

人工智能芯片产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。从我国“十三五”至“十四五”规划时期,我国人工智能芯片产业在政策的扶持下,逐渐发展壮大,渗透入各行各业,在基础算法领域相较其他国家略胜一筹。

“十三五”规划时期,第一次将人工智能芯片列入国家发展规划中,之后出台《新一代人工智能产业发展三年行动计划2018-2020》,提出重点扶持神经网络芯片,推动人工智能芯片在国内实现规模化应用。到2022年,“十四五”规划提出重点发展数字技术创新,提高人工智能芯片的研发和应用;同时,“十四五“国民健康规划提出大力推广人工智能芯片在医疗、卫生等公共领域的应用,切实保障民生,助力人工智能芯片从研发落地到应用。

4、中国人工智能芯片行业发展现状分析

——中国人工智能芯片市场规模逐年上涨

人工智能芯片产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。近年来,随着大数据、云计算、物联网、自动驾驶领域的飞速发展,市场需求逐年扩大,根据赛迪披露的数据,2021年,我国人工智能芯片市场规模达到310.6亿元;前瞻初步预测,2022年,我国人工智能芯片市场规模将达到465.9亿元。

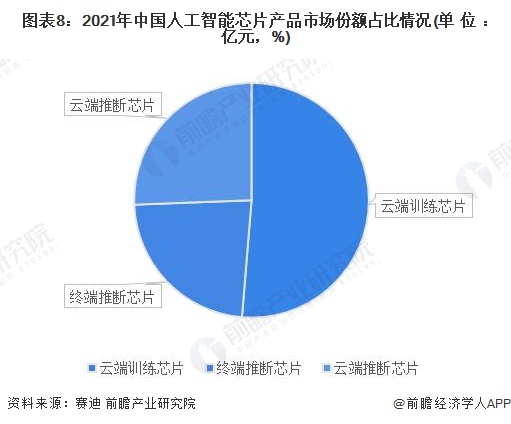

2)中国人工智能芯片市场云端芯片所占市场份额最大

随着人工智能芯片的大规模应用,各地政府加快推进对人工智能芯片发展的支持力度,2021年中国云端训练芯片市场份额达到51%,可见中国人工智能芯片市场规模以云端训练芯片占据主要的市场份额。随着中国人工智能应用需求的不断落地,未来终端芯片也将会有更广阔的发展空间。

3)中国人工智能芯片投资额整体上涨

我国人工智能芯片行业起步晚,但发展迅速;2016年,我国人工智能芯片行业投融资事件只有2起,随着大数据、云计算、物联网、自动驾驶领域的飞速发展,市场需求逐年扩大,我国人工智能行业投融资市场也逐渐活跃,到2021年达到近年来的顶峰,融资金额176.46亿元,投融资事件达到44起;2021年后我国人工智能芯片行业开始遇冷,融资事件数开始下降,融资金额同时下跌。2022年我国人工智能芯片行业发生融资事件22起,较上年下降50%;融资金额为112.48亿元,较上年下降36%。主要原因是受宏观环境影响,原材料价格上涨,上游半导体设备供应不足,导致芯片产能下降,技术瓶颈制约作用显著,导致中国人工智能芯片产业在2022年出现明显下降。

5、中国人工智能芯片行业竞争格局分析

——中国人工智能芯片行业区域竞争格局:上海代表性企业最集中

从我国人工智能芯片产业链企业区域分布来看,人工智能芯片产业产业链企业主要分布在北京、上海、广东等地,其次是江苏、浙江、四川,新疆、西藏等省份,虽然有企业分布,但是数量极少。

从互联周刊发布的TOP50榜单企业分布情况来看,北京、上海、广东等地代表性企业较多;其中,上海拥有较多代表性企业,如联发科、天数智芯、依图、黑芝麻智能等,主要是因为上海拥有较多的高新技术企业,如云计算、大数据、自动驾驶等领域的互联网科技公司,人工智能芯片市场较活跃,有持续稳定的市场需求,能够促进新兴人工智能芯片企业的萌芽和发展。在互联网周刊发布的中国人工智能芯片TOP50企业榜单中,企业数量排名前三的省市分别是上海、广东、北京;其中,上海市拥有18家,占比36%,广东省拥有11家,占比22%;北京市拥有10家,占比20%。

2)中国人工智能芯片行业企业竞争格局:上市公司数量较少,科技巨头跨界发力

我国人工智能芯片行业还处于生命周期的萌芽期,市场增长较快,但由于人工智能芯片行业技术壁垒较高,芯片研发周期长,研发要求高,风险较大,目前人工智能芯片行业的融资轮次仍然处于早期阶段,C轮后的融资数量较少。根据互联网周刊发布的“2022年中国人工智能芯片企业TOP50榜单”, AI芯片市场涵盖了下游应用市场的家居、安防、交通、医疗、工业等多个领域,其中海思半导体、联发科、地平线机器人、寒武纪、中星微电子等知名企业均入选名单。

6、中国人工智能芯片行业发展前景及趋势预测

——“十四五”建设打造数字经济,聚焦人工智能芯片领域

人工智能芯片产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。随着云计算、大数据、物联网、自动驾驶等领域的飞速发展,更复杂的场景处理要求更高的算力基础,对人工智能芯片的数量以及性能需求加大,芯片成为硬件中最核心的部分,是产业互联网最核心的基础设施。

此外,国家“十四五”规划明确提出打造数字经济新优势,加强关键数字技术创新应用。加快推进高端芯片、操作系统、人工智能关键算法、传感器、通用处理器等领域研发突破和迭代应用。未来五年,中国将在研发领域持续投入充足的经费,力争在人工智能芯片、量子计算等先进技术领域走在国际前列。

2)中国人工智能芯片市场需求广阔

随着第三代半导体技术的逐步发展,算力水平和终端应用逐渐落地;当前,我国人工智能芯片的发展尚处在生命周期的萌芽期,技术研发和终端应用的落地还有广阔的发展空间。未来,在政策、市场、技术等合力的作用下,中国人工智能芯片行业将持续稳步增长,预计2024年市场规模有望突破1000亿元;到2027年,中国人工智能芯片市场规模达到2881.9亿元。

更多本行业研究分析详见前瞻产业研究院《中国人工智能芯片(AI芯片)行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对AI芯片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来AI芯片行业发展轨迹及实践经验,对AI芯片行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »