预见2023:一文深度了解2023年中国有源相控阵雷达行业市场规模、竞争格局及发展前景

行业主要上市公司:铖昌科技(001270)、霍莱沃(688682)、振芯科技(300101)、国博电子(688375)等

本文核心数据:有源相控阵雷达行业市场规模、有源相控阵雷达成本结构

1、有源相控阵雷达行业概况

——定义

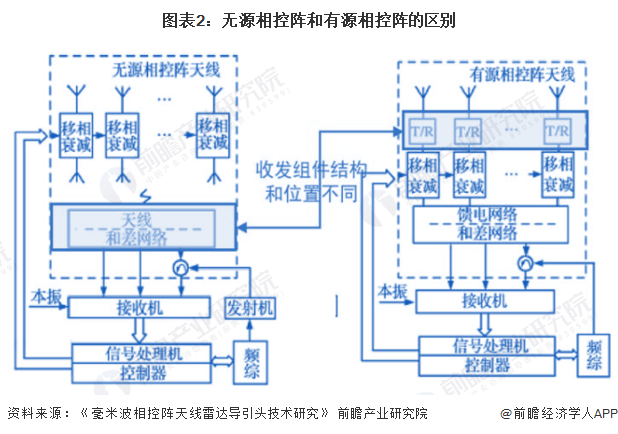

雷达来自英文RADAR(Radio detection and ranging),是一种电磁传感器,用来对反射性物体检测和定位(《雷达手册:第3版》)。雷达发射电磁波对目标进行照射并接收其回波,由此获得目标至电磁波发射点的距离、径向速度、方位、高度等信息。在最基本的形式中,雷达系统由一个天线、一个无线电发射器和一个用于反射信号的物体组成。天线与接收器通信,接收器放大从信号击中的物体反弹的回声,并以有意义的、通常是视觉的方式将它们显示给用户。但这种方式局限于必须通过物理移动天线以定位不同方向或区域的信号响应,为解决这个问题,1960年代,工程师通过开发第一个相控阵天线作为被动电子扫描阵列(PESA)雷达系统的一部分。与具有单个天线的雷达系统的原始模型不同,相控阵系统依靠天线网格来传输和接收信号。此后,随着技术的进步,接收器和发射器可以做得更轻更小,每根天线都有自己的固态发射接收模块或 TRM,这便是有源相控阵雷达。

有源相控阵(AESA)雷达和无源相控阵(PESA)雷达之间的主要区别在于发射器的数量。PESA系统仅有一个中央发射机和一个接收机,而AESA系统具有多个TRM,这允许更高的可靠性、更小的尺寸和重量,以及更低的由于使用多个频率而被检测到的威胁。

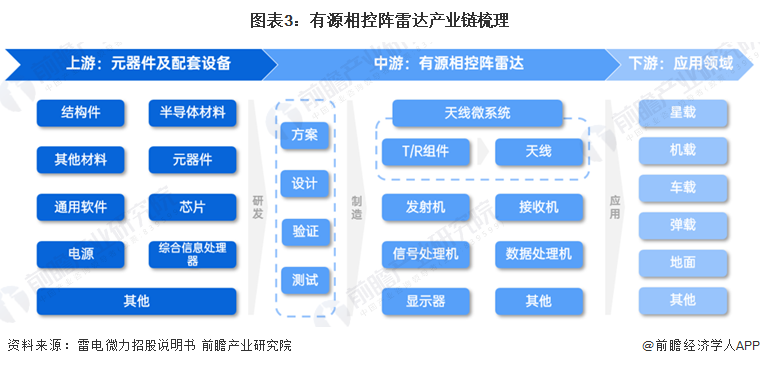

2)有源相控阵雷达行业产业链剖析:天线微系统为中游核心组件

根据成都雷电微力招股说明书,有源相控阵雷达行业产业链主要分为三个部分。上游基础软硬件市场主要是各类结构件、元器件、芯片、电源等,整体竞争比较充分,产品供应较为充裕。

中游核心组成部分是T/R组件和天线构成的天线微系统,再结合发射机、接收机、信号处理机、数据处理机和显示器等若干分部件共同构成雷达整机。目前我国有源相控阵微系统及T/R组件的批产研制还处于量产化初期阶段,因此中游市场化程度较低,竞争较为缓和。

相控阵雷达的下游应用空间广阔,包含星载、机载、弹载、舰载、车载、地面等多个应用领域。

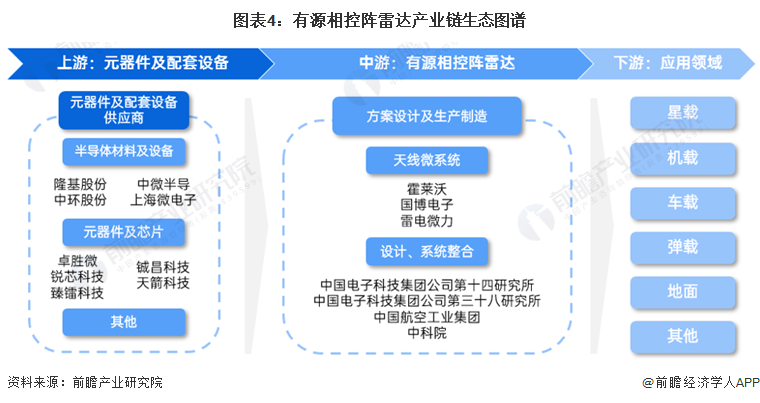

我国有源相控阵雷达产业链上游包括隆基股份、中环股份等半导体材料及配套设备供应商以及卓胜微、铖昌科技等元器件及芯片供应商。

中游主要参与者为科研院所、军工集团以及部分民营企业。目前,大型军工集团的下属单位大多从事国防装备关键系统的研制和总成,包括国防装备整机总成,同时具备对核心微系统的整体设计与器件、组件设计生产能力;个别实力较强的民营企业已具备毫米波有源相控阵解决方案提供能力,成为军品三、四级配套供应商。

注:部分企业涉及多项业务环节,上图各环节不再重复列示。

2、中国有源相控阵雷达行业发展历程:雷达技术迭代的产物

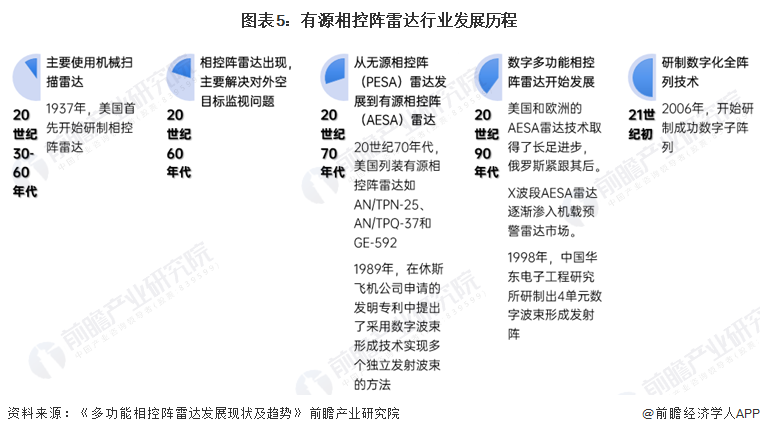

总体而言,从20世纪30年代雷达诞生开始,雷达的发展大致经历了四个发展阶段,而雷达技术的更新换代裹挟着有源相控阵雷达的发展。20世纪60年代,传统机械扫描雷达过渡到相控阵雷达,随后相控阵雷达从20世纪70年代开始被大量投入使用,期间经历了从无源相控阵雷达到有源相控阵雷达技术的迭代,直至目前,下一代数字阵列相控阵雷达尚处于研究发展阶段,而数字阵列技术的研究也进一步推动了有源相控阵雷达技术的进步。

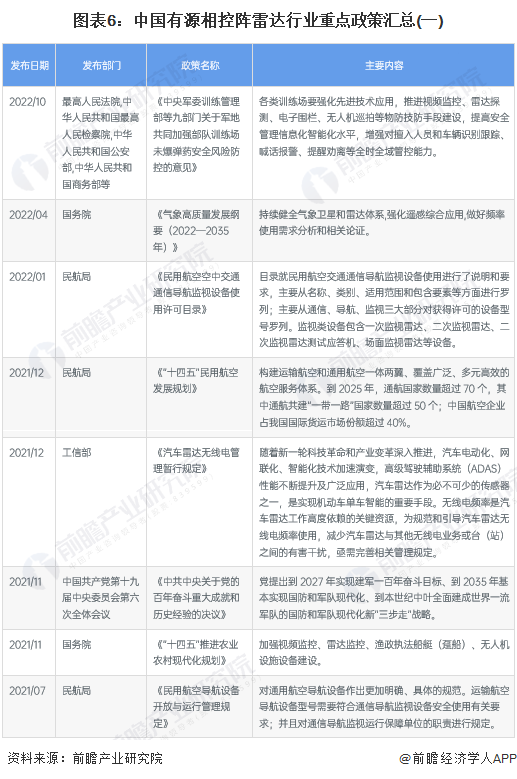

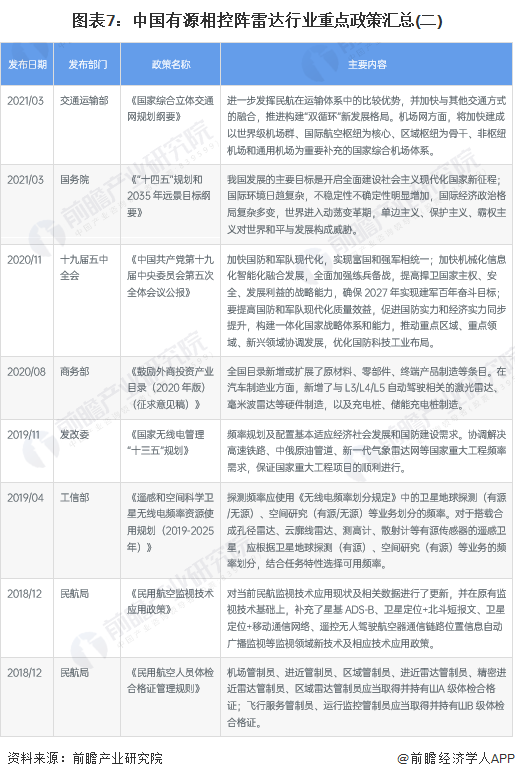

3、中国有源相控阵雷达行业政策背景:现代化国防建设加速推进

当前,国际政治局势多变,强大的国防实力是保障我国强国目标的坚实后盾,中央已在多项文件中提到要加快国防和军队现代化建设,有源相控雷达符合军事信息化发展方向;同时,雷达在农业、气象等规划及政策文件中被越来越多得提及。

4、中国有源相控阵雷达行业发展现状分析

——国内宏观环境利好有源相控阵雷达行业发展

国防军费支出是军工发展的源头,2007-2022年,我国军费支出持续较快增长,《2022年中央和地方预算草案报告》显示,中国2022年的军费预算为1.45万亿元,同比增长7.1%,这也是中国军费时隔2年之后,增幅再次突破7%。我国国防信息化、现代化发展,国防装备支出持续增长,有利于有源相控阵雷达的快速发展。

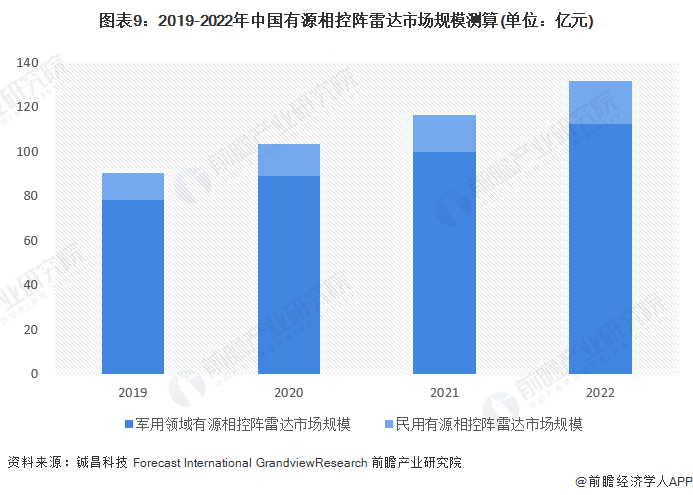

2)中国有源相控阵雷达市场规模:2022年市场规模超过130亿元

根据铖昌科技招股说明书,2019年我国军用雷达市场规模约为304亿元,初步核算2022年我国军用雷达市场规模已经达到413亿元;根据Forecast International数据,2010-2019年期间,全球相控阵雷达总销售额占雷达销售额的比例约为25.68%,假设我国有源相控阵雷达渗透率以此比例以每年0.5%的幅度增长;根据Grandview Research的数据显示,2020年全球军用雷达的市场占比约为61.1%,假设军用和民用雷达市场占比以此比例保持不变,且有源相控阵技术在民用领域的渗透率远低于军用雷达。基于上述假设,2022年,我国有源相控阵雷达的市场规模超过130亿元。

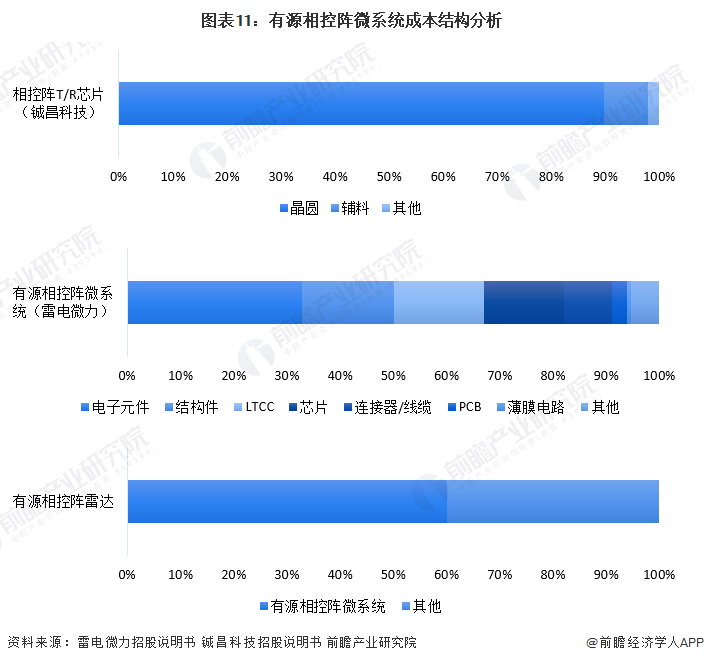

3)有源相控阵雷达成本结构分析

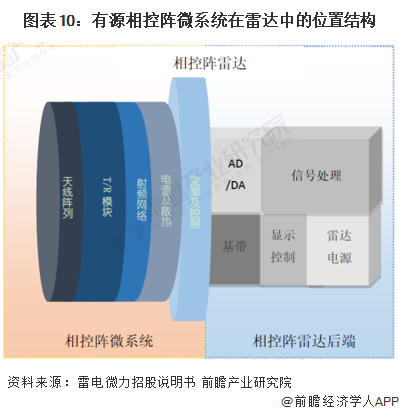

有源相控阵微系统在相控阵雷达中的关系示意图如下:

以铖昌科技和成都雷电微力为代表分析成本结构,前者主要产品为相控阵T/R芯片,后者主要产品为毫米波有源相控阵微系统,其本质是一种天线技术,从产业环节而言,铖昌科技处于雷电微力的上游。

根据代表企业原材料采购成本,晶圆约占相控阵T/R芯片成本的90%,芯片约占有源相控阵微系统成本的15%;而天线微系统约占有源相控阵雷达成本的50%-60%。

注:根据各公司招股说明书,铖昌科技成本结构数据为2019-2021年加权平均;雷电微力成本结构数据为2018-2020年加权平均。

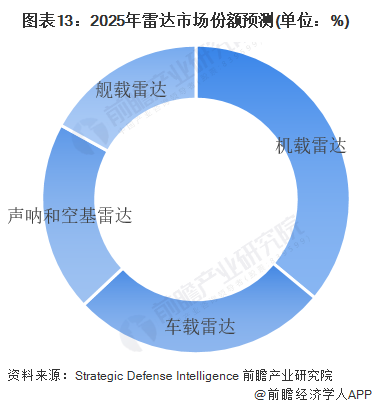

4)中国有源相控阵雷达下游应用场景分析

相控阵雷达在频宽、信号处理和冗余设计上都比传统无源及机械扫描雷达具有较大的优势,因此在探测、通信、导航、电子对抗等领域获得广泛应用。

根据Strategic Defense Intelligence发布的《全球军用雷达市场2015-2025》预测,2025年机载雷达与陆基雷达将合计占据超过50%的市场份额,机载雷达有望成为占据市场比重最大产品。

5、中国有源相控阵雷达行业竞争格局分析

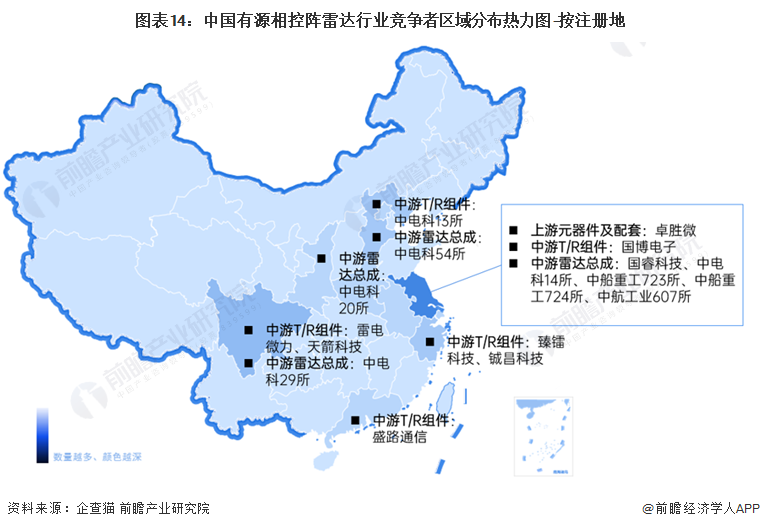

——中国有源相控阵雷达行业区域竞争格局:江苏省具备产业培育温床

根据区域热力图,我国江苏省有源相控阵雷达产业链较为完善,产业链上游元器件及配套设备生产企业有卓胜微,中游T/R组件厂商有国博电子,还有掌握有源相控阵雷达技术的军工集团、科研院所,国睿科技、中电科14所等。

2)中国有源相控阵雷达行业企业竞争格局:市场竞争较为缓和

相控阵T/R组件是相控阵雷达最核心的元器件,决定了相控阵雷达的探测能力,一部有源相控阵雷达中天线微系统成本占比可达到50%-60%,目前,国内具备有源相控阵研制量产能力的企业主要为大型军工集团下属单位和民营供应商,如中电科13所、雷电微力等。市场存在较高的技术壁垒和资质壁垒,总体参与企业数量较少,主要产品和应用场景差异也较明显,因此该市场竞争较为缓和。

我国军用雷达总成主要掌握在从事国防装备研发和技术攻关的军工集团及科研院所,代表机构包括中电科14所、中电科38所、中电科20所等。

6、中国有源相控阵雷达行业发展前景及趋势预测

——“十四五”国防和军队现代化发展目标:有源相控阵雷达技术或将在国防现代化的进程中大幅提升和应用

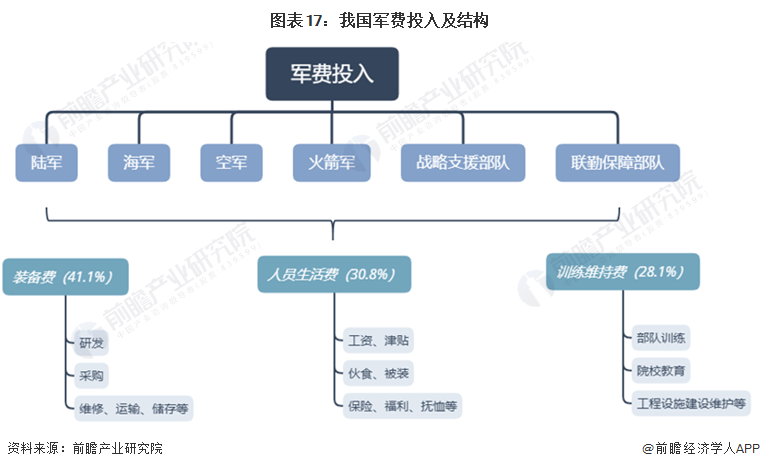

根据2019年《新时代的中国国防》白皮书,中国国防支出主要由人员生活费、训练维持费和装备费三部分组成,其中,装备费主要用于武器装备的研究、试验、采购、维修、运输、储存等。2010-2017年,国防支出用于装备的占比逐年提升,由2010年的33.25%提升至2017年的41.11%,年复合增长率为13.44%,高于国防支出年复合增长率(10.06%)。可见我国军费支出向着武器装备倾斜。

注:军费支出比例数据来自2017年中国国防白皮书。

根据国家规划纲要,“十四五”期间,我国国防和军队现代化要迈出重大步伐,要“加快机械化信息化智能化融合发展,全面加强练兵备战,提高捍卫国家主权、安全、发展利益的战略能力,确保2027年实现建军百年奋斗目标”,到2035年基本实现国防和军队现代化,而武器装备是其中的重要环节,预计未来国防军费对武器装备的投入将继续增长,有源相控阵雷达技术或将在国防现代化的进程中大幅提升和应用。

2)中国有源相控阵雷达行发展前景预测:预计2028年中国有源相控阵雷达市场规模有望超过270亿元

2019-2022年我国军用雷达市场规模年复合增长率约为10.8%,假设未来5年军用雷达市场规模继续以此增速继续增长;随着我国国防和军队现代化、信息化发展,有源相控阵雷达在军用和民用场景下渗透率预计将不断提升,到2028年中国有源相控阵雷达市场规模有望超过270亿元。

以上数据来源及分析请参考于前瞻产业研究院《中国雷达行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对雷达行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来雷达行业发展轨迹及实践经验,对雷达行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »