预见2023:一文深度了解2023年中国高速公路行业市场现状、竞争格局及发展趋势

行业主要上市企业:盐田港(000088)、粤高速A(000429)、湖南投资(000548)、山西路桥(000755)、东莞控股(000828)、城发环境(000885)、海南高速(000886)、招商公路(001965)、皖通高速(600012)、中原高速(600020)、福建高速(600033)、楚天高速(600035)等

本文核心数据:高速公路行业分类、高速公路产业链、高速公路里程、收费高速公路里程、高速公路行业竞争格局等

1、高速公路行业概况

——高速公路定义及技术等级分类

高速公路属于高等级公路。中国交通部《公路工程技术标准》规定,高速公路指“能适应年平均昼夜小客车交通量为25000辆以上、专供汽车分道高速行驶、并全部控制出入的公路”。各国尽管对高速公路的命名不同,但都是专指有4车道以上、两向分隔行驶、完全控制出入口、全部采用立体交叉的公路。此外,有不少国家对部分控制出入口、非全部采用立体交叉的直达干线也称为高速公路。

四车道高速公路应能适应将各种汽车折合成小客车的年平均日交通量25000-55000辆,六车道高速公路应能适应将各种汽车折合成小客车的年平均日;交通量45000-80000辆,八车道高速公路应能适应将各种汽车折合成小客车的年平均日交通量60000-100000辆。

根据使用任务、功能和适应的交通量我国公路可分为高速公路、一级公路、二级公路、三级公路、四级公路五个等级。

2)高速公路行业产业链剖析:产业链涉及多个环节

中国高速公路产业包括公路建设、公路运营、公路维护三大环节。公路建设主要包括线路建设、建筑材料、机械设备、公路绿化;公路运营包括运输收费、服务区、管理系统;公路维护包括养护设备、养护材料,中国高速公路公司多基于公路建设纵向布局,产业链跨度广。

从高速公路产业链的参与企业上看,上游高速公路建设参与企业主要有吉林高速、盐田港和城发环境等;中游高速公路运营商主要包括宁沪高速、深高速、四川成渝和山东高速等;下游高速公路维护企业主要包括赣粤高速、五洲交通和中原高速等。

2、中国高速公路行业发展历程:兴起的时间较早

纵观中国高速公路建设历程,可将其划分为五个发展阶段。

改革开放以来的起步阶段:1988年是我国内地高速公路的“元年”。10月31日,全长20.5公里(达到高速公路标准的路段长15.9公里)的沪嘉高速公路一期工程通车;11月4日,辽宁沈大高速公路沈阳至鞍山和大连至三十里堡两段共131公里建成通车。到1988年底,我国内地高速公路总里程达到147公里,高速公路实现了零的突破,彻底结束了中国内地没有高速公路的历史。

稳步发展阶段:1993年6月,“全国公路建设工作会议”在山东济南召开。这是高速公路发展史上迄今为止规模最大、规格最高、效果最佳、影响最深远的一次会议。会议确定了我国公路建设将以高等级公路为重点实施战略转变,同时明确了2000年前我国公路建设的主要目标是:集中力量抓好高等级公路建设,“两纵两横”(两纵为北京至珠海、同江至三亚,两横为连云港至霍尔果斯、上海至成都)国道主干线应基本以高等级公路贯通,“三个重要路段”(北京至沈阳、北京至上海和重庆至北海)力争建成通车,形成几条对国民经济和社会发展具有重要战略意义的大通道。

加快发展阶段:1998年,为应对东南亚金融危机对我国的不利影响,党中央、国务院做出了“实施积极财政政策和较为宽松的货币政策、加快各项基础设施建设”、扩大内需,稳定经济增长的决策,公路建设是重中之重。到2007年底,高速公路里程迈上了5万公里的台阶,达到5.39万公里。

跨越式发展阶段:2008年,为应对美国次贷危机对我国的不利影响,党中央、国务院又一次做出扩大内需、促进经济增长的重大决策部署,又一次为交通运输业实现新的发展提供了机遇。为应对金融危机,贯彻落实国家“促内需、保增长”的战略部署,公路行业以国家高速公路建设为重点,进一步加快了高速公路建设步伐。随着京哈、京沪、青银、沪渝等一批长距离、跨省际的高速公路大通道相继贯通,拥挤路段相继扩容改造完成,我国主要公路运输通道交通运输紧张状况得到明显缓解,长期存在的运输能力紧张状况得到明显改善。

全面规范和高质量发展阶段:经过改革开放以来四十余年的发展,我国公路交通运输历经了从“瓶颈制约”到“总体缓解”,再到“基本适应”“适度超前”的发展历程,公路规模总量已位居世界前列,其中高速公路里程已稳居世界第一位。

3、中国高速公路行业政策背景:政策加持,行业发展迅速

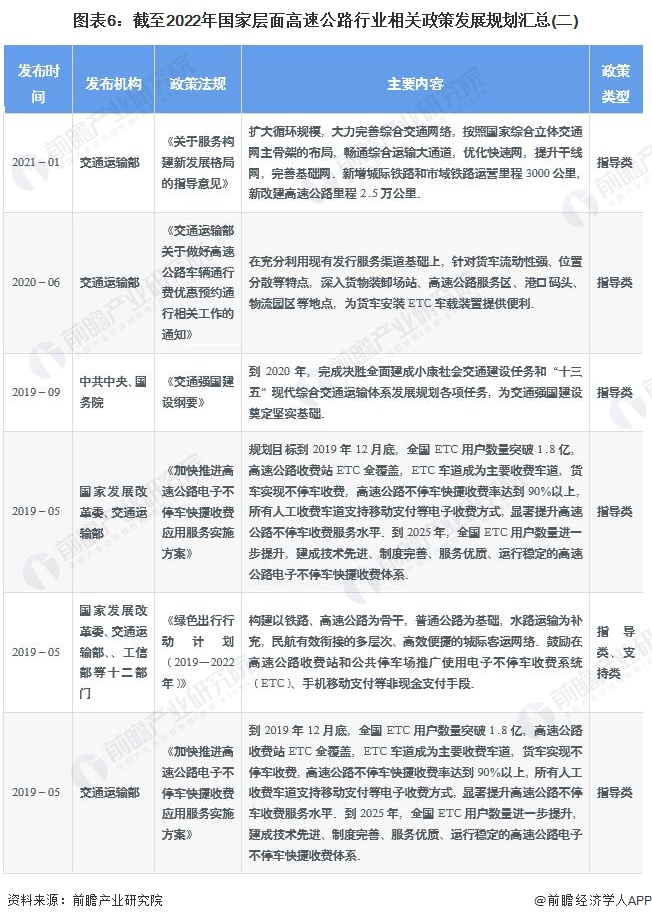

中国幅员辽阔,高速公路作为重要的基础交通设施一直受到国家的重点关注与支持,根据我国国民经济“八五”计划至“十四五”规划,国家对高速行业的支持政策经历了从主干线建设到国道系统建设再到交通网优化建设的变化,政策内容涉及高速公路应用联网电子化、高速线道建设、服务区建设、高速公路通行费政策等内容,截至2022年12月7日,我国高速公路行业重点发展政策汇总如下:

4、中国高速公路行业发展现状分析

——中国高速公路里程逐年增长

我国自20世纪80年代开始高速公路的修建以来,全国高速公路规模发展迅速,高速公路里程逐年上升,截至2021年底,全国高速公路总里程达到16.12万公里,同比增长5.43%。

2)中国公路里程分技术等级构成:四级及以上等级公路里程占据9成以上

较全国公路里程分技术等级里程方面来看,截至2021年末,全国四级及以上等级公路里程506.19万公里,比上年末增加11.74万公里,占公路总里程比重为95.9%、提高0.7个百分点。其中,二级及以上等级公路里程72.36万公里、增加2.13万公里,占公路总里程比重为13.7%、提高0.2个百分点;高速公路里程16.91万公里、增加0.81万公里,国家高速公路里程11.70万公里、增加0.40万公里。

3)中国收费高速公路里程变化情况:2021年末全国收费公路里程18.76万公里

2015-2019年我国收费高速公路里程逐年增加,截至2019年末我国收费高速公路里程为14.28万公里,较2018年增长3.6%,在收费公路总里程中占比达到83.4%。由于2020年上半年疫情黑天鹅事件影响,公路建设里程有所放缓,下半年又由于经济刺激建设进度提速,2020年全国收费公路里程达17.92万公里,较2019年有较大幅度提升。截至2021年末,全国收费公路里程18.76万公里,同比增长4.69%,占公路总里程528.07万公里的3.55%。

4)中国收费高速公路结构占比情况:经营性高速公路里程超过政府还贷高速公路里程

2015-2019年我国政府还贷高速公路里程均高于经营性高速公路里程。截止2019年末,我国政府还贷高速公路里程为7.44万公里,在全国收费高速公路里程中占比52%;经营性高速公路里程6.84万公里,占比约48%。自2020年起,收费高速公路结构占比情况发生显著变化;截至2021年末,全国政府还贷公路里程8.60万公里,占全国收费公路里程的45.9%,经营性高速公路里程10.14万公里,占比约54.1%

5、中国高速公路行业竞争格局分析

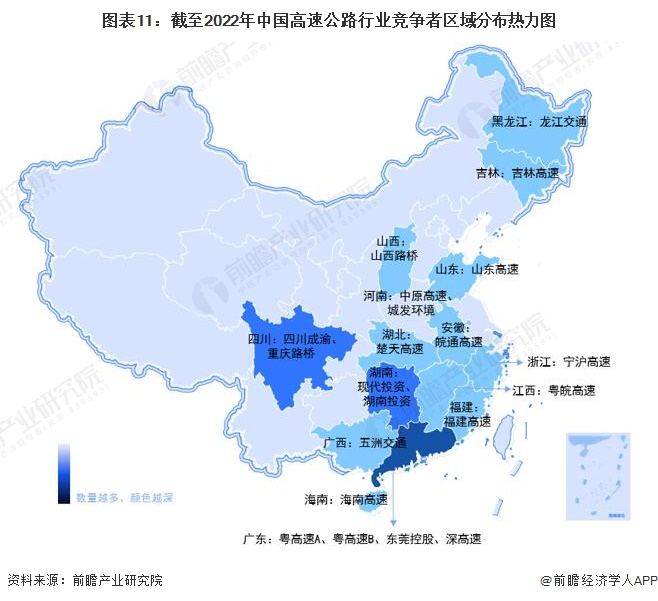

——中国高速公路行业区域竞争格局:主要分布在以广东省为主的东部经济发达地区

由于中国地理环境以及区域间经济发展不平衡等原因,行业整体布局密集情况与区域经济发展进程呈正相关关系;同时,由于省际规划等因素,高速公路企业长期以来存在地域壁垒。

从中国高速公路行业上市企业区域分布情况分析,东部经济发达地区的地域性领先高速公路企业较中西部区域分布更为密集,如广东省内共有粤高速A、粤高速B、东莞控股、深高速4家高速公路上市公司,是目前地方性高速公路行业上市企业数量最多的省份。

2)中国高速公路行业企业竞争梯队:一、二级资质施工单位

自20世纪90年代中期实施招投标制度以来,中国的高速公路施工行业形成了完全开放的自由竞争市场,大量的铁路施工企业、民营企业跻身公路施工市场,打破了公路行业条块分割、国有公路施工企业一统天下的格局。

由于中国公路施工按照公路等级严格要求施工单位的资质等级,目前中国高速公路行业主要分有两级梯队,一级梯队前身大多直属交通部、交通厅的大型国有企业,由于历史形成的政府交通主管部门与下属施工单位的“直接隶属关系”和事业单位企业化管理的运行机制,使这些企业竞争意识不强,在市场中缺乏生机;二级梯队体制较为灵活,但存在产能过剩问题,据中国公路网数据,省级公路专业施工队伍闲置力量近五年仍达到1/3。

6、中国高速公路行业发展前景及趋势预测

——中国高速公路行业发展前景:预计2027年中国高速公路里程有望突破20万公里

2021年3月6日,十三届全国人大四次会议各代表团以全体会议和小组会议形式,审查国民经济和社会发展第十四个五年规划和2035年远景目标纲要(草案)。提出实施京沪、京港澳、长深、沪昆、连霍等国家高速公路主线拥挤路段扩容改造,加快建设国家高速公路主线并行线、联络线,推进京雄等雄安新区高速公路建设。新改建高速公路里程2.5万公里。

同年6月发展改革委基础司、交通运输部综合规划司联合组织召开《“十四五”现代综合交通运输体系发展规划》编制工作起草小组会议,对《规划》文本进行修改完善。根据专家听证会发布消息“十四五”时期仍将以西部地区为重点,尤其是乡村振兴重点帮扶县,进一步加大项目、资金的支持力度,加快补齐发展短板,加快推进铁路规划建设,加快国家高速公路待贯通路段、普通国道低等级路段等建设,加密西部地区机场,大力实施川藏铁路、西部陆海新通道、出疆入藏等综合运输大通道建设。根据《“十四五”现代综合交通运输体系发展规划》,至“十四五”期末,全国高速公路建成里程有望达到19万公里,国内高速公路路网建设布局逐步完善。前瞻初步预测到2027年,中国高速公路里程有望突破20万公里。

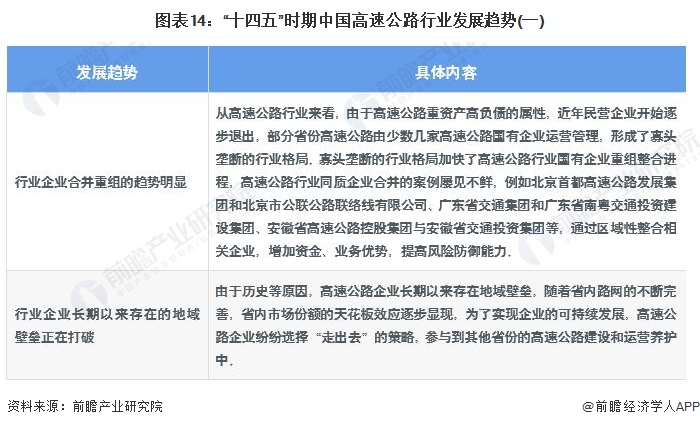

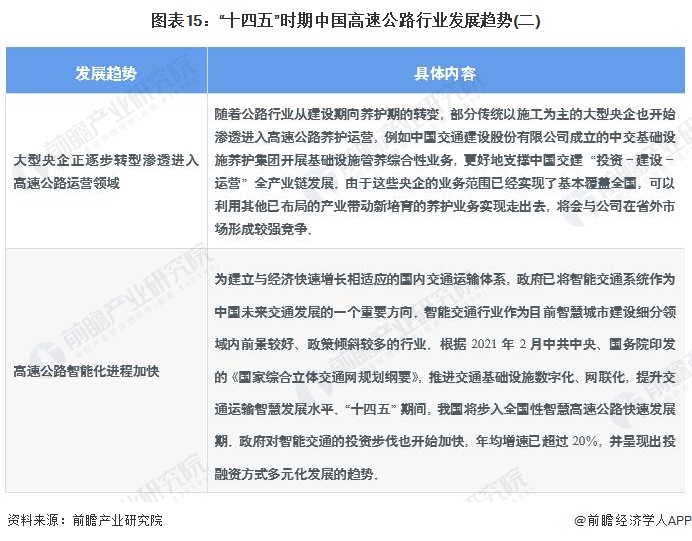

2)中国高速公路行业总体发展方向:行业加速整合,持续高质量转型发展

“十三五”时期,我国综合交通运输体系建设取得了历史性成就,高速公路对20万人口以上城市覆盖率超过98%,高速公路省界收费站全面取消,交通物流降本增效成效显著。“十四五”时期,我国高速公路行业将呈现出行业企业合并重组的趋势明显、行业企业打破地域壁垒、大型央企转型渗透高速公路运营领域和高速公路智能化进程加快等发展趋势:

更多本行业研究分析详见前瞻产业研究院《中国高速公路行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对高速公路行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来高速公路行业发展轨迹及实践经验,对高速公路行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »