预见2022:一文深度了解2022年中国电线电缆材料行业市场规模、竞争格局及发展前景

电线电缆材料行业主要上市公司:目前国内主要电线电缆材料行业上市公司有江西铜业(600362)、精达股份(600577)、至正股份(603991)、杭州高新(300478)等。

本文核心数据:精炼铜产销量、原铝产销量、合成橡胶产销量、电线电缆行业销售收入、电线电缆材料行业市场规模、电线电缆材料产业链代表性企业发展布局对比

1、电线电缆材料行业概况

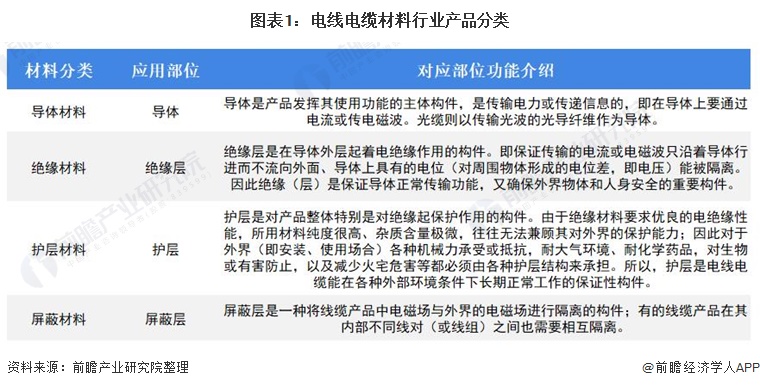

——定义及分类:电线电缆材料种类众多

电线电缆材料指用于各类电线电缆产品生产制造的原材料。一般来说,电线电缆产品的原材料包括金属导体(用于导电)和高分子材料(用于生产绝缘层、屏蔽层和护套)两部分,电线电缆产品的发展历史,实质就是产品结构的不断改进和高分子材料的研发、替代史。

根据所用材料的使用部位及功能来分,电线电缆材料可分为导电材料、绝缘材料、护层材料和屏蔽材料四大类,此外还有一些辅助材料,如矿用电缆中的垫芯材料,电力电缆中填充间隙用的材料,以及工艺过程中用的消耗材料如漆包线漆中的溶剂等。

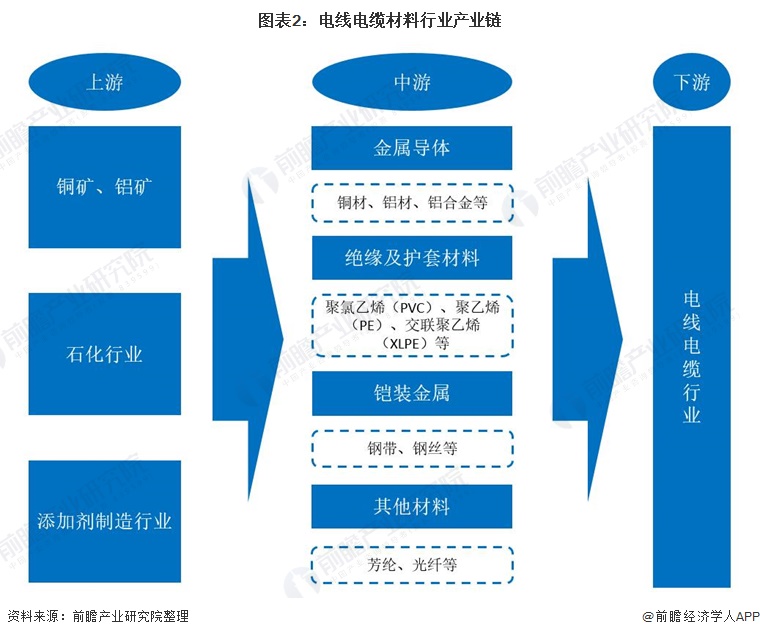

2)电线电缆材料行业产业链剖析:与下游电线电缆行业关联密切

电线电缆用金属材料(铜材、铝材)上游主要原料为铜矿石、铝矿石等,上游主要是采矿和冶炼阶段,获得铜材、铝材加工的原材料;电线电缆用高分子材料生产中耗用的主要原材料为PVC树脂、PE树脂等,该类原材料主要由原油提炼而来,均属于石化行业产品。电线电缆材料行业的下游是电线电缆行业,电缆工业的大发展都是以新型线缆材料的开发与创新为主线。与此同时,下游行业对线缆材料行业的发展又具有较大的牵引和驱动作用,其需求的变化直接决定线缆材料行业的未来发展。

中国电线电缆材料上游铜矿、铝矿开采企业主要以中国五矿、紫金矿业、中国铝业等为主,PVC树脂、PE树脂等生产企业主要以新疆天业、中泰化学、中石油、中石化等为代表;中游电线电缆材料制造企业主要以江西铜业、万马股份、杭州高新等为代表;下游电线电缆制造企业则主要有等远东股份、金杯电工、金龙羽等厂商。

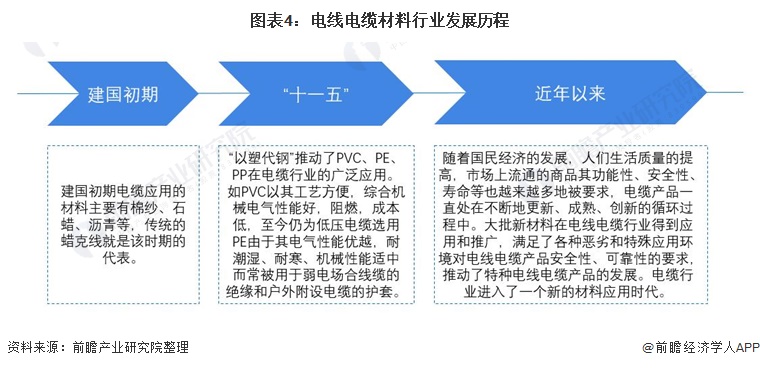

2、中国电线电缆材料行业发展历程:行业快速发展

建国初期电缆应用的材料主要有棉纱、石蜡、沥青等,传统的蜡克线就是该时期的代表。“以塑代钢”推动了PVC、PE、PP在电缆行业的广泛应用。随着国民经济的发展,人们生活质量的提高,市场上流通的商品其功能性、安全性、寿命等也越来越多地被要求,大批新材料在电线电缆行业得到应用和推广,电缆行业进入了一个新的材料应用时代。

3、中国电线电缆材料行业发展现状分析

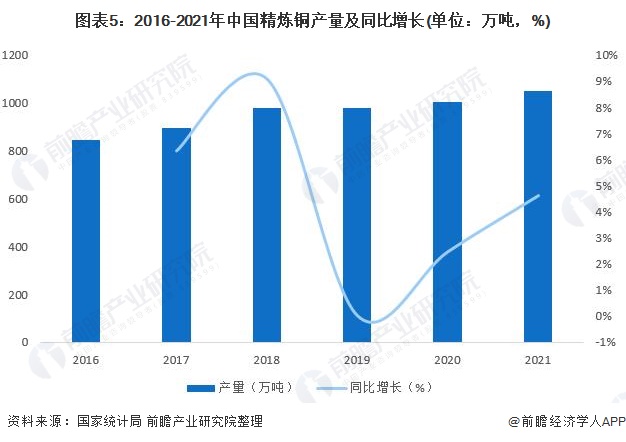

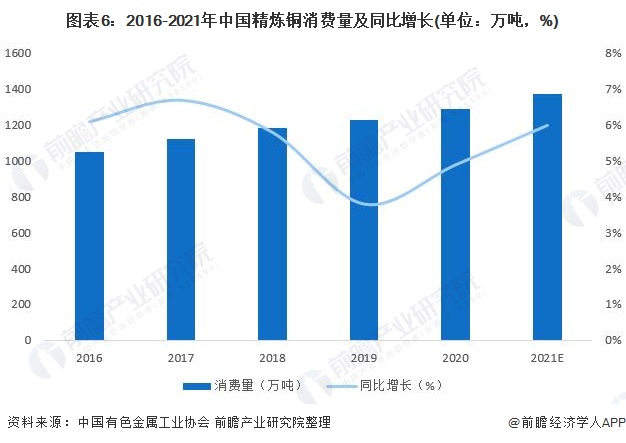

——铜为电线电缆行业的重要原材料:中国精炼铜产销量上升

铜作为电线电缆行业的重要原材料之一,电线电缆行业用铜量占全国铜消费量的60-70%,而在各类细分线缆行业中,通信线缆行业用铜量占整个电线电缆行业用铜量的3%。

近年来我国精炼铜产销量整体呈现逐年增长的趋势,但由于原料供应缺乏,国内对铜的需求量较大,存在着较大的供应缺口。根据数据显示,2021年,全国精炼铜产量在1050万吨,消费量约为1370万吨。

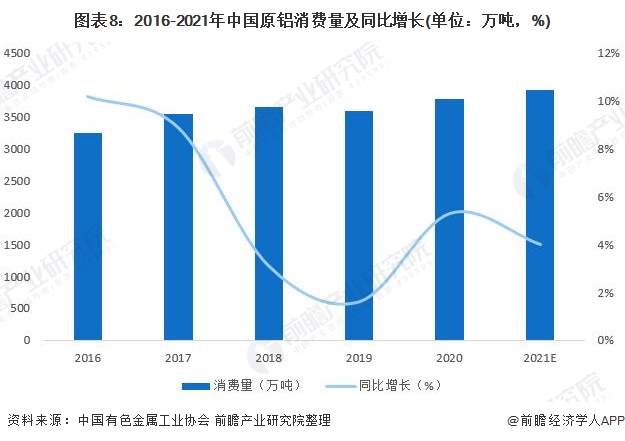

2)“铝代铜”有望提升线缆铝材需求量:中国原铝产销量超3800万吨

铝是世界上产量和用量仅次于钢铁的有色金属,产品性能上具有耐候性、耐冲击、耐溶剂性、高温灭菌性等优良特性,可广泛应用于建筑装饰、食品包装容器、家用电器、交通运输、航天航空、电子通讯各个行业,是发展我国国民经济与提高人民物质文化生活的重要基础材料。

前几年,由于铜价上升,在电缆行业中,“铝代铜”一直是热门话题。在追求利润最大化的市场竞争中,许多电缆制造商把目光从铜转向了铝,在技术提升的基础上,推进了电缆行业的一次“材料革命”。

近年来我国原铝产销量整体呈现波动增长的趋势,产销基本保持平衡。根据数据显示,2021年,我国原铝产量在3850万吨,消费量约为3930万吨。

3)中国合成橡胶材料市场稳定增长

合成橡胶是构成电线电缆的必要原材料之一,虽其成本构成较低,但其产销和质量对电线电缆行业仍有一定的影响,其中质量影响最大。从产销的角度来看,现阶段以及未来一段时期内,绝合成橡胶和塑料市场产能能够满足市场需求的增加。从而使电线电缆行业的电缆料供应安全度较高,其对上游的议价能力较强。从质量方面来看,特种聚酯薄膜和无卤阻燃绝缘片材等绝缘材料近年来增长,新型绝缘材料的快速发展,为特种电缆的大规模生产提供可能。

注:根据《2019年统计年报和2020年定期统计报表制度主要修订内容》,取消“主要工业产品销售与库存(B204-2表)”,自2020年起国家统计局不再发布合成橡胶销售数据。2020年、2021年销量数据为前瞻测算值。

4)中国电线电缆材料市场规模超过8000亿元

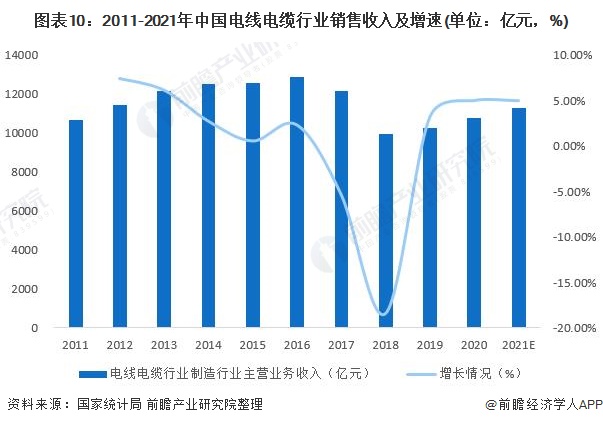

21世纪后,随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,以及全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大,电线电缆制造业已经成为电工电器行业二十余个细分行业中规模最大的行业,占据四分之一的比重。

根据国家统计局公布的数据,近年来我国电线电缆行业规模扩张有所放缓,2015-2020年我国电线电缆销售收入总体呈波动变化的趋势。由于近年来我国宏观经济疲软和制造业去产能的影响,电线电缆行业一度出现规模下滑,并在2018年达到低谷,达到0.99万亿元。随着我国对新能源等投资的加快,电线电缆行业开始缓慢复苏。2020年电线电缆销售收入达1.08万亿元,同比增长5.02%。预计2021年我国电线电缆销售收入将超过1.1万亿元。

电线电缆材料在电线电缆成本构成中占据重要份额,前瞻初步测算,2021年我国电线电缆材料的需求规模约为8423亿元人民币。受政府在新型基础设施建设方面的投资拉动、国内装备制造业水平的提高、以及政府政策引导等积极因素影响,市场需求仍将持续增加。

注:测算逻辑:电线电缆材料行业市场规模=电线电缆行业销售收入×(1-电线电缆毛利率)×电线电缆原材料占主营业务成本的比重。

4、中国电线电缆材料市场竞争格局分析

从目前整个电线电缆材料行业看,我国电线电缆用高分子材料市场以及金属材料市场集中度均较低,生产企业数量多但规模普遍较小,且技术等级参差不齐;行业竞争不规范,存在无序竞争现象,整个行业发展不平衡。

其中在电线电缆用金属材料领域,江西铜业、金田铜业等铜材加工企业产品布局较为完善;在电线电缆用高分子材料领域,万马高分子、至正股份、杭州高新等企业已初步实现各类线缆料产品全覆盖。

5、中国电线电缆材料行业发展前景及趋势预测

——发展前景预测:下游市场需求持续推动行业发展

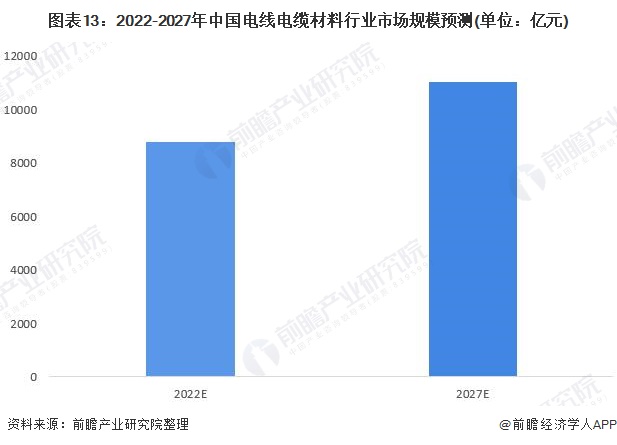

随着我国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,电线电缆材料制造业将拥有较大的市场空间和较好的发展前景。前瞻据此推测,2022-2027年,全国电线电缆材料行业市场规模仍将保持5%左右增速平稳增长,到2027年,全国电线电缆材料行业市场规模突破万亿。

2)发展趋势预测:电线电缆材料向环保阻燃型发展

如今,随着城镇化进程的推进和基础设施建设的发展,高层建筑群越来越多,建筑物内外装饰、居室电气化以及居民生活用电水平的提升,使各种电线电缆遍布于整个建筑物,给人们的工作生活带来极大便利的同时,也带来了安全隐患,对电缆料的性能也提出了新的要求。为加强环境保护,北京、上海等城市已明确规定大中型建筑或公共场所禁止使用某些品类的非环保电线电缆。未来几年,我国建筑、交通、信息通讯和大中型城市的供电部门,将会逐步禁止使用非环保型电线电缆。使用环保阻燃材料的新型电缆替代以聚氯乙烯为代表的传统电线电缆材料将成为市场潮流。这将为电线电缆类环保材料的研发、生产和销售提供更大的发展空间。

以上数据及分析请参考于前瞻产业研究院《中国电线电缆材料市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电线电缆材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电线电缆材料行业发展轨迹及实践经验,对电线电缆...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »