预见2022:一文深度了解2022年中国工业软件行业市场规模、竞争格局及发展前景

行业主要上市企业:中控技术(688777)、宝信软件(600845)、华中数控(300161)等

本文核心数据:工业软件政策、工业软件相关上市公司等。

1、工业软件行业概况

——定义与分类情况

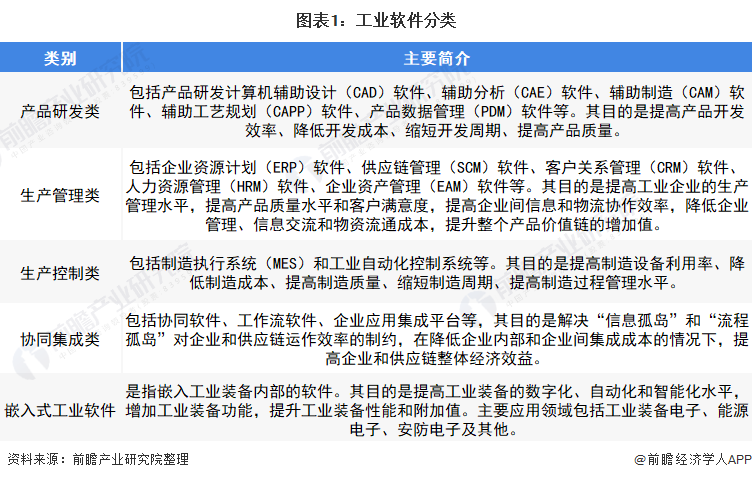

工业软件是指专用于或主要用于工业领域,为提高工业企业研发、制造、生产管理水平和工业管理性能的软件。工业软件利用信息技术将工业过程的控制逻辑化、管理流程代码化,从而驱动装备和管理业务按照既定的逻辑自动高效地运行,并实现预先设定的功能。工业软件用以提高产品价值、降低企业成本进而提升企业的核心竞争力,是现代工业装备的大脑。工业软件按用途可以分为以下五类:

2)工业软件行业产业链剖析:中游企业数量多且生产品类多

工业软件相关产业主要可分为上游软硬件制造、中游工业软件及下游工业软件应用环节。

上游软硬件包括硬件设备、软件系统、软件开发、中间件等。代表企业包括微软、Oracle、戴尔等。

中游部分按照用途,可主要分为嵌入式软件、研发设计类软件、生产控制及管理类软件及协同集成类软件。中游主要工业软件企业包括华为、中兴、西门子等。

下游部分根据应用场景的不同,可分为工业通讯、汽车制造、能源电子、机械设备等。

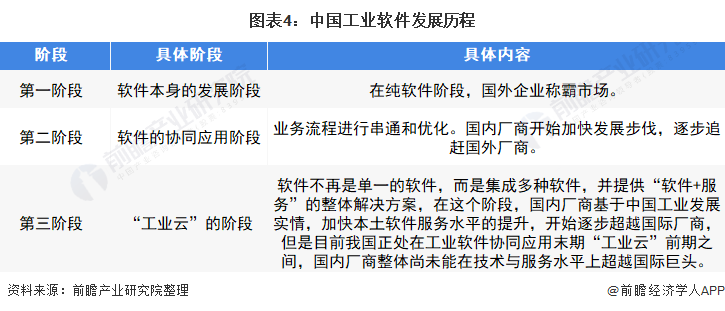

2、中国工业软件行业发展历程:中国工业软件行业将步入“工业云”阶段

国内工业软件发展大概分为三个阶段,第一,是软件本身的发展阶段,在纯软件阶段,国外企业称霸市场;第二,是软件的协同应用阶段,在这个阶段,业务流程进行串通和优化。国内厂商开始加快发展步伐,逐步追赶国外厂商;第三个阶段是“工业云”的阶段,在这个阶段,软件不再是单一的软件,而是集成多种软件,并提供“软件+服务”的整体解决方案。目前目前我国正处在工业软件协同应用末期“工业云”前期之间,但国内厂商整体尚未能在技术与服务水平上超越国际巨头。

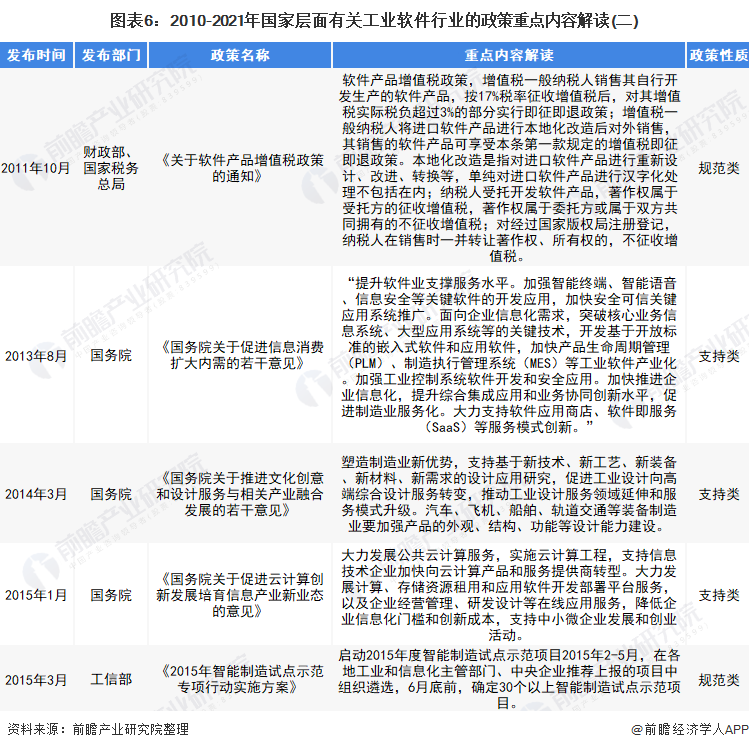

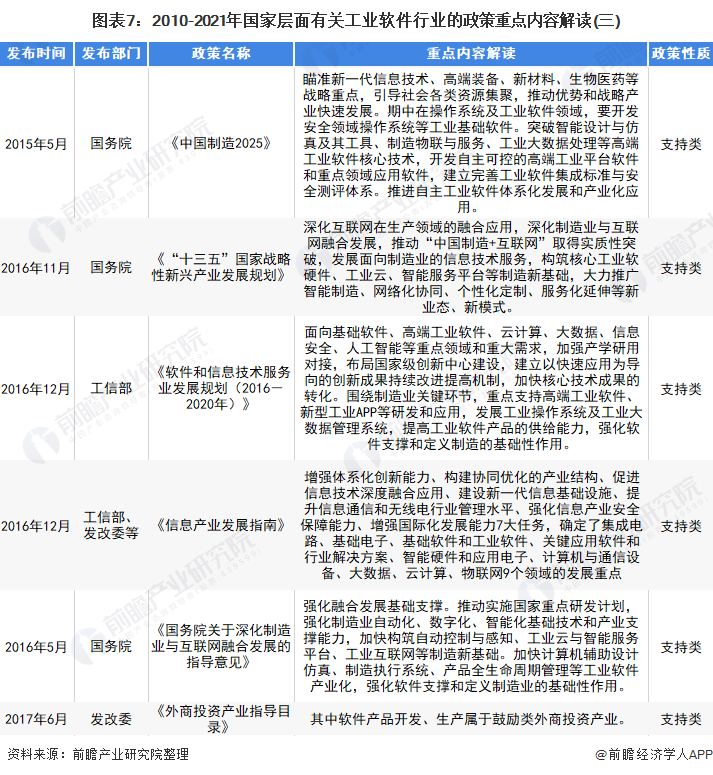

3、中国工业软件行业政策背景:支持类政策居多

2010-2021年我国颁布的多项政策多为我国工业软件行业的支持性政策,在工业软件产业链的各大环节对我国工业软件行业发展进行支持。根据《“十四五”规划和2035年远景目标纲要》,积极稳妥发展工业互联网、加快补齐基础软件等瓶颈短板成为“十四五”时期的主要任务之一。具体政策如下:

4、中国工业软件行业发展现状分析

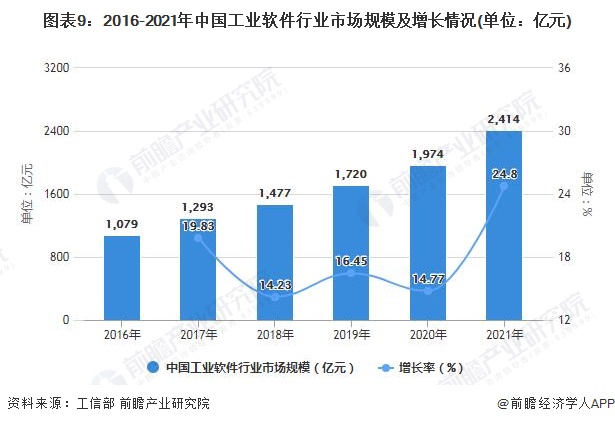

——中国工业软件市场规模及占比稳步增长

在中国制造2025的大背景下,工业企业转变发展模式、加快两化深度融合成为大势所趋,工业软件以及信息化服务的需求将继续增加,2016-2020年中国工业软件市场保持持续增长态势。

据工信部数据显示,2021年1-12月,我国工业软件产品收入完成2414亿元,同比增长24.8%,成为推动制造业转型升级、实现新旧动能转换的关键力量。

2016-2021年10月,我国工业软件行业市场规模整体发展较为迅速,占软件和信息服务行业市场的比重总体呈上升趋势。据工信部数据显示,截至2021年12月,我国工业软件市场占全行业比重上升至2.54%。

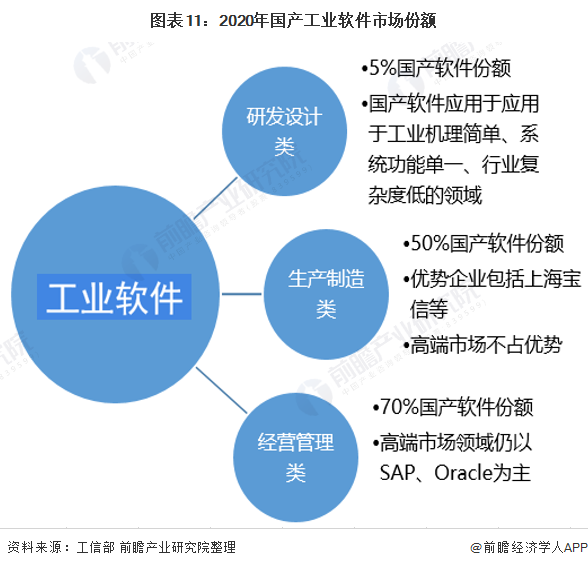

2)国产工业软件份额有待提升

根据工信部运行局数据,5%的研发设计类工业软件为国产产品,国产可用的研发设计类产品主要应用于工业机理简单、系统功能单一、行业复杂度低的领域;生产制造类国产工业软件占据50%的国内市场,在部分领域已经具备一定实力,涌现了上海宝信、和利时、浙大中控等行业领军企业,但在高端市场中还不占优势。经营管理类国产软件占有国内70%的市场份额,但高端市场领域仍以SAP、Oracle为主。

5、中国工业软件行业竞争格局分析

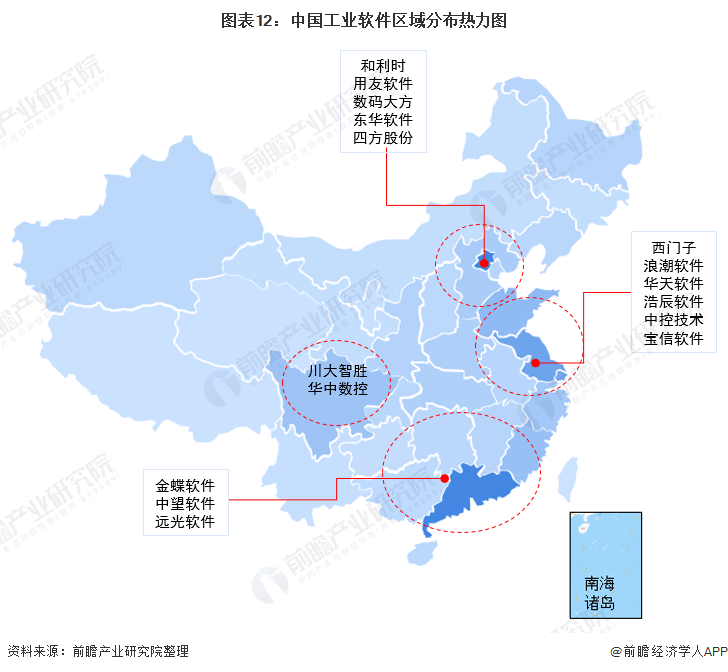

——区域竞争格局:全国工业软件企业集中在华东、华南、华北地区

总体来看,全国的工业软件企业主要集中在华南、华东及华北一带。华南地区代表性的企业包括金蝶软件、中望软件及远光软件等;华北地区的代表企业有和利时、用友网络等;华东地区除浪潮软件等国内优秀龙头企业外,还包括西门子等国际领先企业。

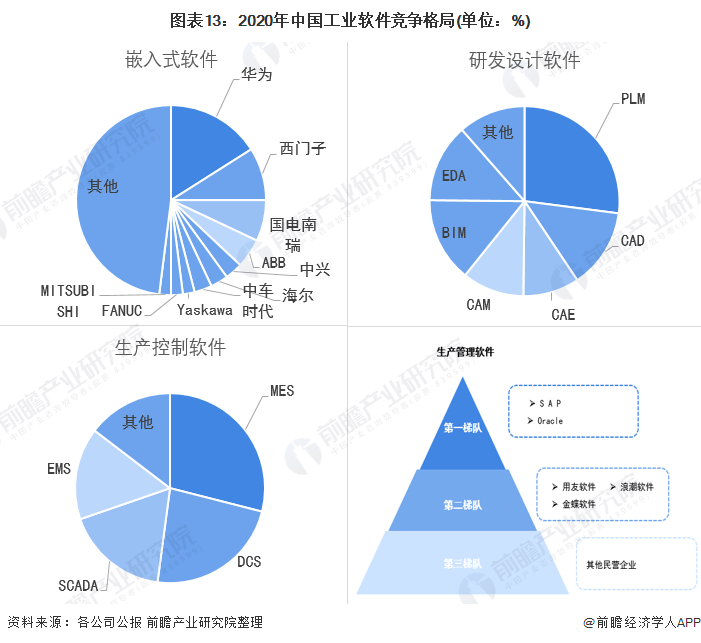

2)企业竞争格局:中国工业软件参与者众多

根据用途将工业软件主要分为嵌入式软件、研发设计类、生产控制类等,在嵌入式软件市场中,华为营业收入规模达到16%,其次为西门子,占比为9%,再次为国电南纳瑞7%,ABB集团5%。从研发设计软件的销售额来看,PLM仍占据较大的市场份额,达到27.05%。其次是BIM和CAD软件,占比分别为14.41%和13.58%。在生产控制软件市场,MES则占据约三分之一的市场份额。比例达到29%,DCS占比23%。而在生产管理市场,SAP等国外品牌主要应用于一些大型企业集团,为第一梯队企业。以用友为代表的国内公司主要应用在中小企业,为第二梯队企业,其他小型民营企业为第三梯队。具体企业竞争格局如下:

6、中国工业软件企业发展前景及趋势预测

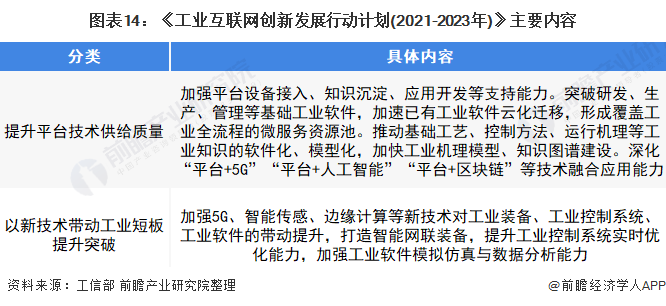

——工业互联网规划进一步推进工业软件发展

2020年末工信部发布了《工业互联网创新发展行动计划(2021-2023年)》,其中提到应进一步提升平台技术供给质量,突破研发、生产、管理等基础工业软件。同时以新技术带动工业短板提升突破,加强新技术对工业软件的带动提升。在该规划的影响下,工业软件的产品种类将进一步增加,同时工业软件的技术将得到进一步的发展。具体内容如下:

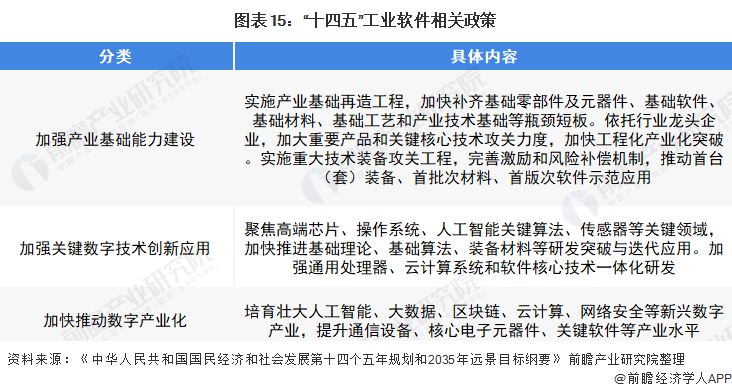

2)“十四五“期间将加快工业软件行业发展

“十四五”规划中对工业软件行业的具体要求主要集中加强产业基础能力建设、加强关键数字技术创新应用和加快推动数字产业化三个方面。其中明确规定积极稳妥发展工业互联网、加快补齐基础软件等瓶颈短板。政策利好将为工业软件的进一步发展和应用赋予新动能。具体内容如下:

以上数据及分析请参考于前瞻产业研究院《中国工业软件行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对工业软件行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业软件行业发展轨迹及实践经验,对工业软件行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »