预见2022:一文深度了解2022年中国花卉行业市场规模、竞争格局及发展趋势

行业主要企业:花礼网、花集网、花点时间、Flowerplus花加、虹越花卉(430566)、伊甸园花卉

本文核心数据:中国花卉种植规模、中国花卉销售规模、花卉企业数量

1、花卉行业概况

——定义与分类情况

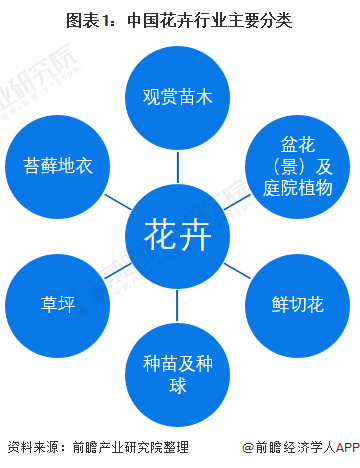

花卉是具有观赏价值的草本植物的统称。根据植物特性、用途等方面的不同,中国主要的花卉产品可分为观赏苗木、盆花(景)及庭院植物、鲜切花(枝、叶)、种苗及种球、草坪、苔藓地衣六类。

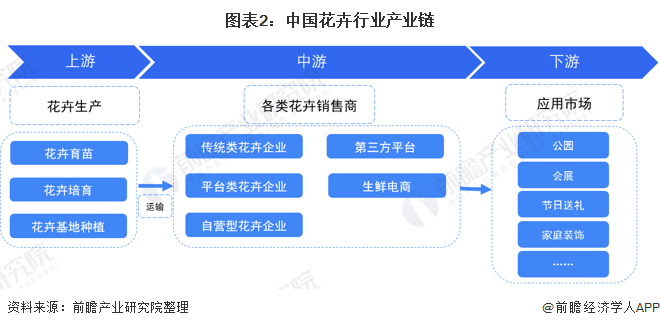

2)花卉行业产业链剖析:中游的渠道商是花卉行业的关键环节

中国花卉行业产业链分为三个环节,产业链上游参与主体为花材供应企业,产业链中游参与主体是花艺产品制作与花卉产品零售商和而下游则是花卉消费者。由于花卉行业对时效性具有较高的要求,因而中游的渠道商是花卉行业的关键环节,此外,消费者花卉消费意识的提升对于产业链发展的拉动作用明显。

2、中国花卉行业发展历程:正处于调整转型期

我国花卉业在改革开放的时代应运而生,并伴随着改革开放的深化而不断发展壮大。30多年来,我国花卉产业从无到有,从小到大,持续快速发展。回顾花卉产业的发展历程,大体可以划分为以下三个阶段:

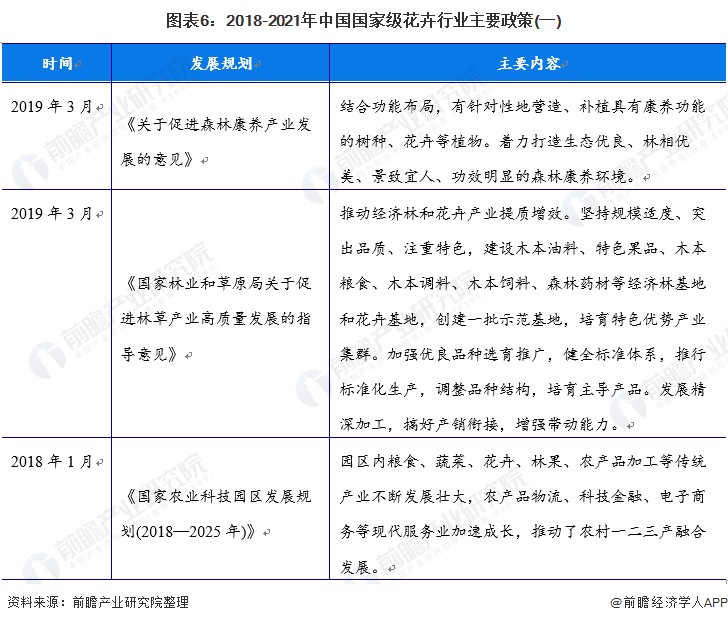

3、中国花卉行业政策背景:政策加码,花卉种植被列入优势特色种养业

目前,我国已经成为世界花卉生产大国,花卉业既是美丽的公益事业,又是新兴的绿色朝阳产业。发展花卉产业对于绿化美化环境、建设美好家园,调整产业结构、促进城乡人均收入翻番,扩大社会就业、提高人民生活质量都具有重要作用。据此,我国多次发布花卉产业相关政策以实现花卉行业良好发展。

4、中国花卉行业发展现状分析

——中国花卉种植规模近年有所下降

我国花卉产业自上世纪90年代开始呈现快速发展的态势,至2010年花卉种植面积已达到76.4万公顷。根据国家林业和草原局发布数据,2010-2018年我国花卉种植面积总体呈上升趋势,2018年我国花卉种植面积达163.28万公顷,花卉及观赏苗木产业产值达到2614亿元;观赏苗木产量117亿株,切花切叶177亿支,盆栽植物56亿盆;花卉市场数量达4162个,花卉企业5万家。花卉产业从业人员523万人。根据国家林业和草原局在第十届中国花博会新闻发布会上公布的数据,截至2020年底,全国花卉种植面积达150余万公顷,种植面积的下降与2020年新冠疫情影响、智能化种植普及以及花卉企业生产效率的提高等有关。中国目前已成为世界最大的花卉生产基地。

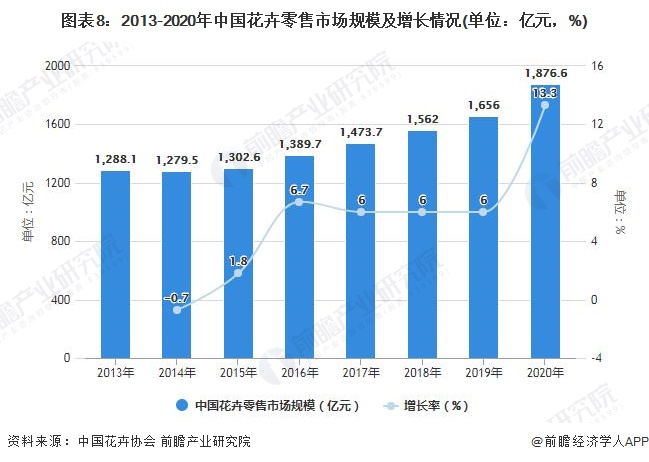

2)中国花卉市场销售规模逐年增大

根据国家林业和草原局在第十届中国花博会新闻发布会上公布的数据,2020年全国花卉销售额达2500多亿元。2020年,花卉零售业由于新冠疫情的影响,加速了花卉产品营销模式的重建,众多生产企业和经销商纷纷开拓线上销售渠道,不断升级促销手段和丰富线上销售方式,促进产品线上线下同步销售。根据中国花卉协会发布的《2021年全国花卉产销形式分析报告》,2020年中国花卉零售市场规模为1876.6亿元,同比增加13.3%。

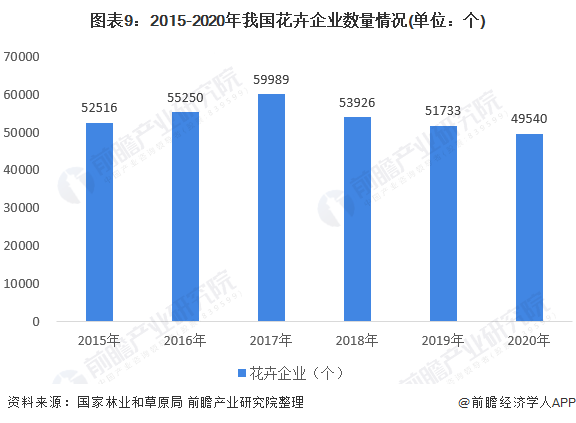

3)中国花卉企业数量与从业人员数量均有所下降

根据国家林业和草原局数据,2015-2017年,我国花卉企业数量呈上升趋势,2018年有所下降,2017年我国花卉企业数量达到峰值,为59989个;到2018年,我国花卉企业数量为53926个。前瞻初步统计2020年我国花卉企业数量略微下降,约为49540个。

2015-2017年,随着我国花卉市场规模的扩张,花卉行业从业人员也稳步增加,2017年达到567.52万人,2018年,花卉行业从业人员下降为523.45万人。初步统计2020年我国花卉行业从业人员数量下降至481万人。

5、中国花卉行业竞争格局分析

——区域竞争格局:全国花卉区域布局划分明显

窝沟花卉行业的区域专业化生产布局雏形显现。区域特色形成了“西南有鲜切花、东南有苗木和盆花、西北冷凉地区有种球、东北有加工花卉”的生产布局。云南省是世界公认的鲜切花生产3大适宜区之一,是全国规模最大的鲜切花生产基地,在全国15个鲜切花出口省份中,云南省花卉出口总额位居第一,出口市场包括亚洲、欧洲、美洲、大洋洲等国家和地区。以昆明为中心的滇中地区成为我国最具影响力的鲜切花集散中心及价格指导中心。

我国花卉业区域布局明显优化,基本形成了以云南、北京、上海、广东、四川、河北为主的切花生产区域;以山东、江苏、浙江、四川、广东、福建、海南为主的苗木和观叶植物生产区域;以江苏、广东、浙江、福建、四川为主的盆景生产区域;以四川、云南、上海、辽宁、陕西、甘肃为主的种球(种苗)生产区域。一些我国特有的传统花卉产区和产品--如洛阳、菏泽的牡丹,大理、金华的茶花,漳州的水仙花,鄢陵的腊梅,天津的菊花等,得到了进一步巩固和发展。

2)企业竞争格局:中国花卉市场集中度较低

中国鲜花行业整体市场集中度低。现阶段中国鲜花行业领先企业可分为三个梯队:以森禾、锦苑花卉等为代表的拥有自主知识产权的优势鲜花品种,年产值突破亿元;以花加、野兽派等为代表的品牌形象良好的鲜花电商品牌;以东方园林、岭南股份为代表的鲜花产值较小的园林企业。

6、中国花卉行业发展前景及趋势预测

——种植端:结合物联网、云计算等技术的智能温室种植技术

近年来花卉温室呈现向大型化、智能化发展的趋势。大型化是由于大型温室内温湿度较稳定,便于机械化操作,且造价较低等。智能化则是受到“互联网+”发展的推动。

温室智能化的基础是设施的现代化,主要表现在温室结构标准化,栽培管理机械化,栽培技术科学化和温室环境调节自动化等方面。根据当地的自然条件,设计标准型温室;掌握花卉生长的特点及对环境条件的要求,制定相应的管理办法,运用机械操作实现自动化和科学管理。在现代化的基础上,智能化温室通过智能控制系统协调控制各种环境因子,包括温度、湿度、光照、二氧化碳浓度等,还可以对灌溉及施肥过程进行控制。同时通过通信网络将温室环控系统与信息采集设备、环境调控设备联接在一起,信息采集设备采集温度、湿度、光照等信息后发送到控制系统中,控制系统经过记录、存储、分析等过程后,以声光电方式报警,指导管理人员或者直接调节环境调控设备,达到实时监控、调节温室内温、光、湿、水、肥的效果。

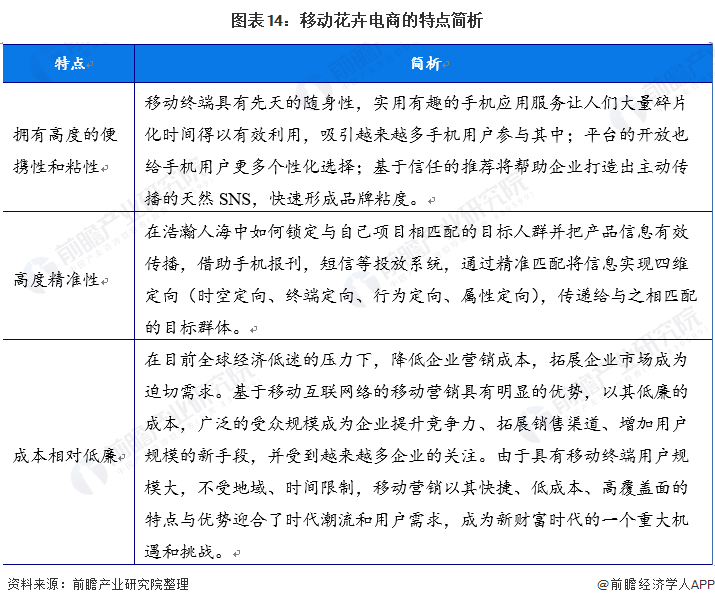

2)经营端:由线下花店向线上移动花卉电商发展

未来互联网的发展趋势注定了是以手机载体作为主导的移动端。随着智能手机的性能增强,屏幕扩大,功能变多,手机在某些方面上已经与电脑相差无几,并且随着2020年5G网络的普及,手机上网速度大幅提高;同时因人民生活的日渐忙碌;多种因素作用下,手机网民的购物需求也必然会大大增加。

随着居民消费水平和收入的提高,鲜花消费将会成为一种新型绿色的时尚生活装饰方式,而未来鲜花市场新的增长极有望聚焦在家庭鲜花消费市场。随着“互联网+鲜花”的普及,鲜花电商已经正在改变传统鲜花零售格局.未来,线上鲜花销售占比将超过线下花店,互联网渠道必然成为鲜花发展的总基调和主旋律,O20、B2B和B2C等新兴的盈利业务和模式将会进一步推广。

以上数据参考前瞻产业研究院《中国花卉行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对花卉行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来花卉行业发展轨迹及实践经验,对花卉行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »