预见2022:一文深度了解2022年中国TPU行业市场现状、竞争格局及发展前景

TPU产业主要上市公司:目前国内TPU产业的上市公司主要有美瑞新材(300848)、汇得科技(603192)、一诺威(834261)、博锐斯(833434)。

本文核心数据:中国TPU产量、中国TPU消费量、中国TPU价格、TPU产能

1、TPU行业概况

——定义及分类:TPU是未来绿色新材料的主要发展方向之一

热塑性聚氨酯弹性体简称TPU,又称PU热塑料,是一种由低聚物多元醇软段与二异氰酸酯-扩链剂硬段构成的线性嵌段共聚物。

与通用的塑料与橡胶材料相比,TPU具有硬度范围广、机械性能突出、耐高/低温性能优异、加工性能好、环保性能优良、可塑性强、可设计性强、透明性能优异等优越特性,其既有橡胶材料的高弹性,又有工程塑料的高强度。并且废弃后可重复加工利用,且在堆肥状态下能够自动降解,对环境不造成任何污染。符合循环经济和可持续发展的要求,是未来新材料的主要发展方向之一。

按照产品品类分类主要有结构、加工方式、有无交联和制成用途产品分类,其中按加工工艺分类,TPU可分为挤出级、注塑级、胶粘级、压延级、吹塑级与发泡级。其他分类具体如下:

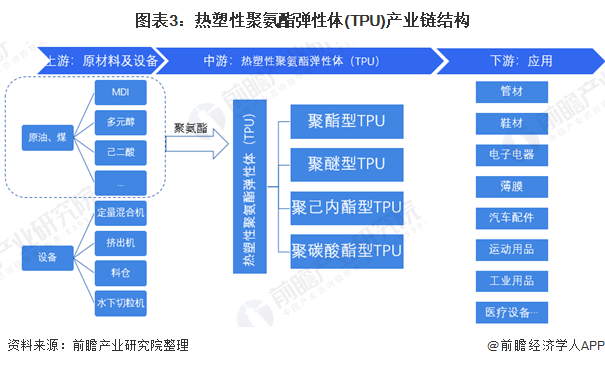

2)TPU行业产业链剖析:TPU于聚氨酯弹性体材料中发展最快

TPU行业上游原材料主要来自石油衍生品或副产品,包括MDI、多元醇、BDO、己二酸、EDO等五种主要原材料。从下游市场来看,由于TPU具有优良的物理力学性能,如高强度、高韧性、高弹性、高模量,还具有耐化学腐蚀、耐磨、耐油、减震能力强等优异的综合性能,加工性能好,被广泛应用于鞋材(鞋底料)、电缆、薄膜、管材、汽车、医疗等行业,是聚氨酯弹性体中发展最快的材料。

TPU行业上游原材料主要来自石油衍生品或副产品,包括生产企业主要有科思创、巴斯夫、上海联恒、万华化学等。从下游市场来看,鞋材(鞋底料)、电缆、薄膜、管材、汽车、医疗等行业,是聚氨酯弹性体应用较大的领域其。代表性生产企业主要有日丰管业、中财管道、鞋博士、阿迪达斯、小狗电器、天王薄膜等。中游TPU生产企业有美瑞新材、亨斯迈、联创集团、万华化学、沧州大化、陶氏化学等。

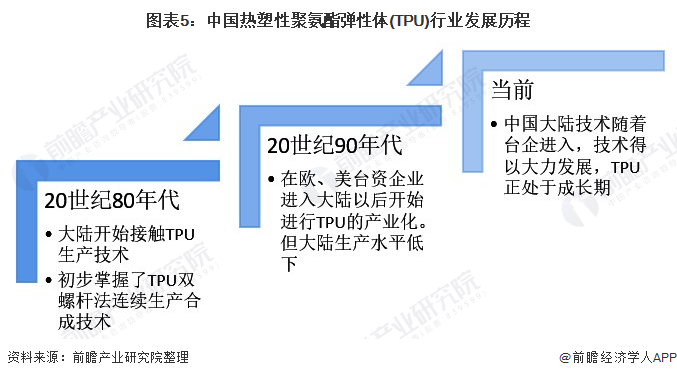

2、中国TPU行业发展历程:国内的TPU行业正处于成长期

TPU最早由德国拜耳公司于1958年研制成功。随后,TPU生产技术从日本传入台湾。中国大陆从20世纪80年代开始接触TPU生产技术,但一直未实现研发与工艺上的突破。

大陆地区从上世纪七八十年代通过“七五攻关”,初步掌握了TPU双螺杆法连续生产合成技术,但是由于TPU生产技术门槛高,特别是设备要求和生产管理水平要求高。所以大陆的生产一直在低水平徘徊,研究也没取得太大的进展,研发和生产水平一直落后于外资企业和台资企业。

90年代以后,随着市场对TPU材料的需求增长,在欧、美、台资企业进入大陆后,大陆一些企业开始进行TPU的生产、销售。随着各大台湾企业的登陆,大陆的TPU生产才得到了大力的发展。

从产业生命周期来看,国内的TPU行业正处于成长期,市场前景广阔。

3、中国TPU行业上游供给情况:原材料及设备供应稳定

TPU生产所需的原材料主要包括MDI、多元醇、BDO、己二酸、EDO等。上述原材料主要来自于石油衍生品或副产品,其价格受自身供求关系与石油价格波动的双重影响。上述原料主要来源于国内外各大化工企业,供应比较稳定。生产设备主要有定量混合机、挤出机、料仓和水下切粒机等。

1)中国TPU行业上游关键原材料及辅料分析

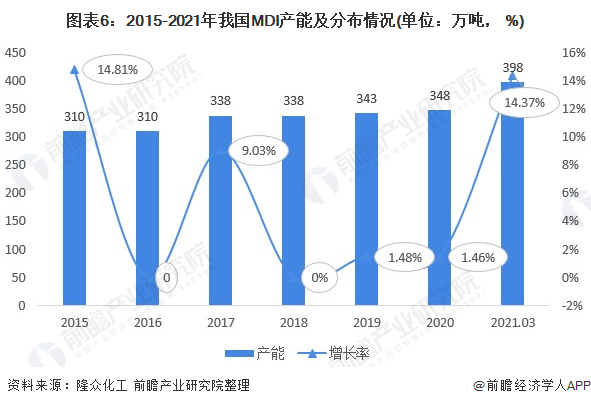

(1)MDI:MDI产能持续扩张

中国MDI的研发始于20世纪60年代初期。2007年以来,国内聚合MDI出口量迅猛增长,特别在2014年突飞猛进,中国逐步成为全球主要的MDI出口国。根据隆众统计数据显示,2015年国内MDI增幅14.81%,主因重庆BASF40万吨/年装置扩产并试车成功,2017年因联合二期24万吨/年母液装置投产,国内MDI装置产能增幅9.03%,2021年万华阳台50万吨/年装置扩产,截至2021年第一季度,国内MDI增幅14.37%。

目前中国已投产的MDI装置集中在中国东部山东烟台和上海、浙江。万华己将根据地由山东转至宁波大榭岛,一方面是配合产能增加需要,另一方面拓展地理层面上的供应优化,通过新生产基地来增强华东和华南地区的供应,扩大客户群,由此可见万华与科思创、BASF等外企的正面竞争将越发激烈。

从MDI产能扩张看,万华化学计划在未来2年内,通过技术升级改造将宁波120万t装置的产能提升至150万t,同时将烟台的60万t装置的产能提升至110万t,总产能将达到260万t;科思创计划将上海漕泾的50万tMDI装置扩产至60万t,到2021年中国将新增120万tMDI产能,加上重庆巴斯夫和万华化学的MDI装置产能的释放,中国将成为最重要的MDI出口国之一。而MDI产能的持续扩张,进一步确保了MDI的供应能力,从而促使聚氨酯价格有进一步下降的可能。

(2)多元醇:聚醚多元醇产能接近产量的一倍

“十三五”期间,我国聚醚多元醇技术水平不断提高,产量不断增加,聚醚规格、牌号基本齐全,基本满足了国内市场需求。其中聚醚多元醇产量急不来处于稳定,产能在2020年取得大幅度提升,2020年我国聚醚多元醇产量273.4万吨,产能597.5万吨/年,相比之下,聚醚多元醇产能接近产量的一倍。

(3)1,4丁二醇(BDO):国内产能占比达到66%

2020年我国1,4丁二醇(BDO)生产量155.0万吨。产能方面,截至2020年,我国1,4-丁二醇产能合计303万吨/年,约占全球总产能的66%。其中电石法产能约占全国的75%,而较为环保的顺酐法约占8%。随着环保政策的日渐趋严,对化工企业生产的环保要求越来越高,电石法生产企业或将投入更多资金用于环保方面。

(4)己二酸:中国成为全球第一大己二酸生产国

我国己二酸产能快速扩张,开工率维持低位。随着我国己二酸工艺发展不断成熟,成本优势逐步体现,我国已成为全球第一大己二酸生产国,2019年产能约为265.5万吨,同比增加6.0%,近五年复合增速高达9.1%,而同期全球复合增速仅为3.9%。2019年,中国己二酸产能已占到全球的54%,十年前仅为17%。2020年,国内己二酸产能达到271万吨,同比增长2.65%,2009-2020年CAGR达15.5%。由于产能扩张速度远大于下游需求的增速,近几年国内己二酸市场竞争激烈,产能利用率维持在60%左右,多套装置长期处于停车状态。然而行业龙头仍然保持较高开工率水平。由于国内己二酸产品低端,同质化严重,开工率高低基本反应企业竞争力,目前主要有2类优势企业:

1)以重庆华峰、河南神马为代表,拥有己二酸下游配套产业链(PU浆料、鞋底原液,尼龙66);

2)以华鲁恒升为代表,通过装置优化和业务协同(氢气等)形成一定成本优势。近年来国内部分企业通过技术消化、吸收,逐步解决了生产中易黄变和微量杂质含量高等问题,国内高品质己二酸国产化指日可待。截至2021年,我国己二酸产能以重庆华峰为主,占比达到25.6%;河南神马产能占比为16..2%。

注:2021年产能数据为2021年3月数据。

2)中国TPU行业上游设备分析

2013-2018年我国塑料机械规模以上企业+的营业收入不断增加,增速波动变化,2019年规模以上塑料机械企业营业收入为650.81亿元,较上年同比减少3%,营业收入810.56亿元,同比增长近25%。

4、中国TPU行业下游发展情况:应用领域广泛,制鞋业为最主要市场

TPU鞋材是TPU在发展初期的最主要下游应用,终端产品包括滑雪靴、登山靴等。近年来随着TPU应用范围的扩大,TPU的市场应用从鞋类行业等低端市场行业拓展到了医药、航空、环保、国防军工等高端市场行业。制鞋业仍是我国TPU行业最主要应用,但所占比例已经有所降低,占比约30%,薄膜、管材中应用TPU的比例也逐渐增加,两者市场份额分别为19%和15%。

5、中国TPU行业发展现状分析

——供给情况:2020年国内TPU产量占全球TPU产量的三分之一以上

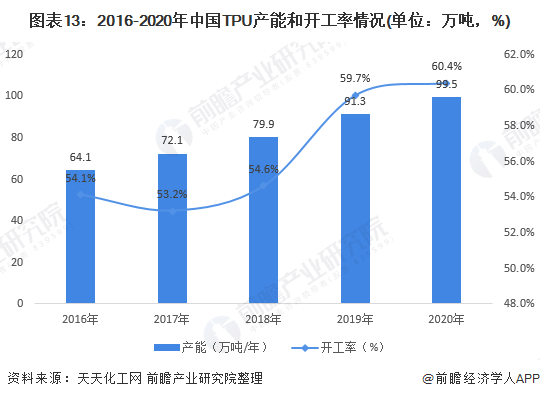

近年来,我国TPU新增产能陆续释放,2018年和2019年TPU开工率稳步提升,2014-2019年国内TPU产量年均复合增长率高达15.46%。2019年我国TPU产业规模继续呈扩大态势, 2020年我国TPU产量60.1万吨左右,占全球TPU产量的三分之一以上。

2021年中国年TPU总产量约为64.5万吨,较2020年同期涨幅为13.8%。

注:2016年产量增速为15.67%。

产能方面,近五年来中国TPU产能快速扩张,开工率也呈现上升的趋势,2016-2020年中国TPU产能从64.1万吨增长至99.5万吨,年均复合增长率为11.6%。

2)需求情况:2020年中国TPU消费量突破50万吨

由于其产品优良的特性,我国热塑性聚氨酯弹性体(TPU)下游用途广泛,从消费来看2016-2020年我国热塑性聚氨酯弹性体消费量整体增长,2020年TPU消费量突破50万吨,同比增速12.1%。

3)价格情况:整体TPU价格增速上扬,西游低端价位2021年底有所下调

受原材料价格变动和供需关系因素影响,2020年以来,我国TPU市场价同比不断上升,2021年第三季度同比上涨8.26%。

具体价格水平方面。2021年进入12月份以来,国内TPU市场整体气氛延续安静,供方工厂暂无明确态度指引,原料弱势运行下,业者对后市稍显悲观。截至12月4日前,手机护套用TPU市场参考价21000-28000元/吨;鞋材用TPU市场参考价20000-28000元/吨左右;气动管用TPU市场参考价20000-28000元/吨左右;薄膜用TPU市场参考价26500-28000元/吨左右。低端价位较前期有所下调。

注:数据采集时间2021年12月04日。

6、中国TPU行业竞争格局分析

——区域竞争格局:中国TPU企业主要聚集在沿海地区,河北省企业分布最多

从区域竞争格局来看,我国热塑性聚氨酯弹性体(TPU)企业集中于沿海地区,在这些地区形成了较大规模的TPU产业群。

据2021年12月08日,企查猫搜索关键词“热塑性聚氨酯弹性体(TPU)”,选择存续在业的TPU生产制造企业得到9215家注册资本100万以上的生产企业,其中河北省分布最多,共有2982家,其次为山东省和广东,分别为1185家和1117家。

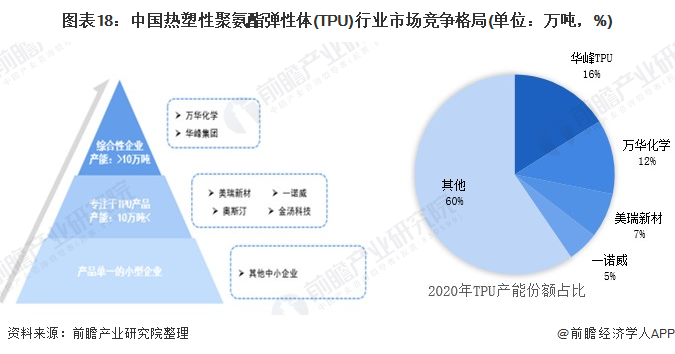

2)企业竞争格局:中国TPU行业呈现“二超多强”的竞争格局

目前我国国内TPU生产企业可分为三种类型,第一类:以万华化学、华峰集团为代表的拥有MDI、多元醇或己二酸等主要原材料规模化生产能力的化工企业。这类企业的特点是拥有雄厚的化工生产基础、产业链长、整体规模大,业务领域也不限于TPU行业;第二类:以美瑞新材、上海金汤科技为代表的专注于TPU的研发生产,并以技术创新和专业服务为核心的企业。这类企业近年来成长迅速,技术实力较强,在市场开发、客户服务等方面体现出竞争优势,在细分市场发展较快;第三类:数量众多的小型企业,产品单一、技术含量低、生产环境存在不同程度的安全或环保问题,这类企业竞争力相对不足。

从市场竞争格局来看,我国热塑性聚氨酯弹性体(TPU)行业行业整体呈现“二超多强”的竞争格局。其中,万华化学是国内最大的TPU生产商,其市场份额达到16%。

7、中国TPU行业发展前景及趋势预测

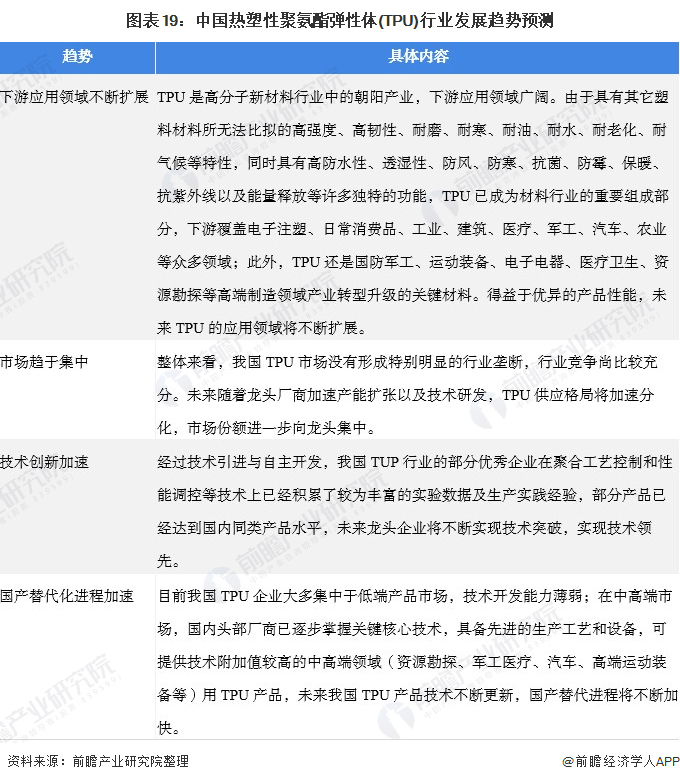

——发展趋势:需求扩张推动技术创新加速,进一步促进国产替代

TPU是高分子新材料行业中的朝阳产业,下游应用领域广阔,由于具有其它塑料材料所无法比拟的优良特性,TPU已成为材料行业的重要组成部分,且下游应用领域不断扩展,行业集中度进一步提升,技术创新技术将进一步促进国产替代。

2)发展前景:市场前景广阔,到2026年消费量将达90万吨

目前我国TPU行业正处于快速成长期,已成为材料行业的重要组成部分,是高端制造领域产业转型升级的关键材料,市场前景广阔。预计到2026年其消费量将达到90万吨左右,未来五年年复合增长率在10%左右。

以上数据来源及分析请参考于前瞻产业研究院《中国热塑性聚氨酯弹性体(TPU)行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对热塑性聚氨酯弹性体(TPU)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来热塑性聚氨酯弹性体(TPU)行业发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »