行业深度!一文带你详细了解2022年中国便利店行业市场现状、竞争格局及发展趋势

便利店产业主要上市公司较少,主要以非上市企业为主有两类,传统门店:便利蜂、见福、十足、7-ELEVEN、全家、罗森、天福、昆仑好客、美宜佳、易捷、合家欢、苏宁小店等;

无人便利模式主要有:缤纷果子;小惠便利仓;嗨柜;在楼下;闪电;小麦便利;猩便利;金姜便利;每日优鲜等

本文核心数据:门店数量;便利店销售额;成本结构份额;客单价;线上销售额占比

1、便利店行业概况

——定义:客流量大地区的“小型超市”

便利店(外文名:Convenience Store)是指在日本等地区又称为CVS,是指规模较小,但商品种类多元、销售民生相关物资及即食食品的商店。通常为位于居民区、学校、客流量大地区开设的方便客户购买消费品和服务的“小型超市”。

便利店数字化研究类型包括传统连锁型、加油站型及无人便利

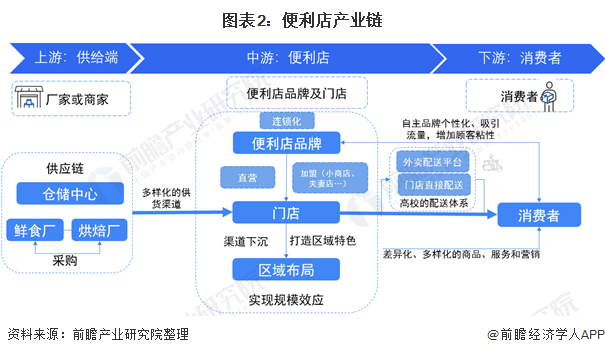

2)便利店行业产业链剖析:整合供应链及物流管理是关键

在疫情期间,社区团购和生鲜业务爆发对于零售企业的供应链能力都提出了严格的考量;只有供应链韧性够强、物流体系足够高效,门店才能实现低库存、高周转的运行

在上游供给端:便利店的供货渠道直接决定其成本利润、商品品质和竞争力的重要因素;我国便利店连锁企业区域性特点突出、商品流通体系分割较为明显;此外,与传统大卖场相比,便利店规模较小、市场议价能力较低、跨区域性的采购成本较高;在后疫情时代,便利店企业通过建立多样化的供货渠道,比如厂家直采从而确保在需求量大爆发的情况下,确保备货准确度和供货效率;建立仓储中心、鲜食厂和烘焙厂等降低物流成本并确保高速、多品种、小范围的配送,保证产品新鲜度;同时以数字驱动和绿色化发展为目标,做到仓储供应标准化、绿色化等精细化管理,也是提高物流管理体系重要目标之一

在下游消费端:在现有便利店中,大多数便利店线下物流配送主要依靠外卖配送平台进行商品配送;同时有部分便利店如盒马,有自己的物流配送队伍,在配送时间和质量上保障性更高;后疫情时代,建立多样的物流配送方式尤为重要,从而解决“最后一公里”问题

2、中国便利店行业发展历程:数字化仍处于初级阶段

从发展历程来说,便利店起源于美国,初衷是售卖成桶的汽油,功能发展较为单一;其后业态成熟于日本,便利性和及时性得到了进一步发挥,据相关资料显示,日本平均2268人拥有一家便利店,相比中国的平均11438人才拥有一家便利店,业态成熟度极高。当前中国便利店数字化仍属于起始阶段,需要进行从业务数据化,到流程数字化,最终到管理数字化的三步升级转型,才能实现数字化全面落地,完全远超竞争对手的程度。

3、中国便利店行业上游供给情况分析

——上游供应产品类型:生活快捷日用品为主

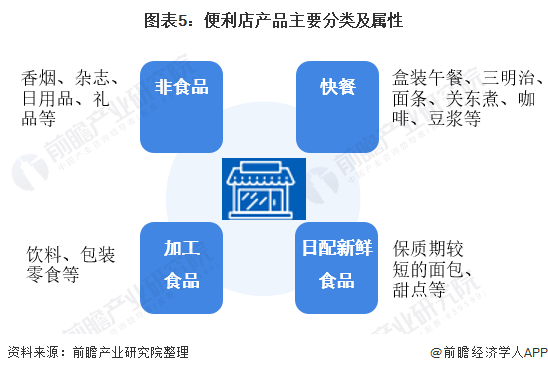

便利店经营的商品主要可以分为4类。第一类是快餐,包括盒饭、关东煮等,第二类为日配鲜食主要有保质期较短的面包甜点等,基本都是自有品牌产品;第三类是加工食品,包括面包、甜点等,这类产品中部分为自有品牌产品;第四类是非食品,包括日用品等。

传统日本便利店提供的商品主要为食物,以7-ELEVEn为例,快餐速食已经成为其商品销售额和毛利的最大组成部分,其中销售占比已经达到了42.9%,而毛利贡献也达到了46.6%;总体食品类占比销售额和毛利均超过90%。

相比之下,我国本土的便利店主要的商品品类为加工食品和非食品类日常杂货商品,对于快餐速食、生鲜以及食物半成品的的涉足较少,截止2018年仍有接近35%的便利店企业快餐速食销售额占比不足10%;生鲜及半成品的销售额占比低于20%,低于日本30-40%的水平,高达45%的国内便利店生鲜和半成品产品销售占比不足10%。

2)上游配送市场:统一配送占主导

根据国家统计局的数据,2017-2019年,我国便利店商品购进总额统一配送方式占比总体呈现下降趋势,但当前依然以统一配送为主导。2019年,我国便利店商品购进总额统一配送方式占比为78.4%,统一配商品购进额383.3亿元。

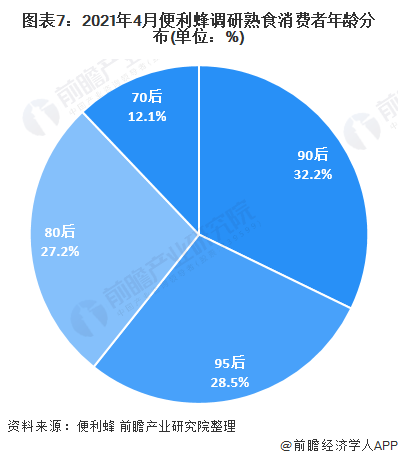

3)下游消费者:熟食以90后为消费主体

随着以90后为核心的消费人群逐渐成为消费主体,该类消费人群特有的尝鲜性、悦己性等消费特点使得他们愿意尝试客单价略高,但是更便捷,更具品质的连锁便利店。

《春季热餐消费报告》通过对全国20个城市1800余家门店的消费者进行调查发现:便利蜂用户中,超六成热餐消费者为90后和Z世代人群,其中90后消费占比达32.2%,Z世代占比为28.6%。其中Z时代热餐消费者增长速度最快,大有赶超90后趋势。

4、中国便利店行业发展现状分析

——供给情况:中国便利店门店数增速大幅上涨,规模门店增速放缓

2019年,中国便利店门店数量持续增长,达13.2万家,同比增长9%,门店增速有所放缓。2020年,中国便利店门店规模达到19.3万家,2020年前十门店新开约6500家,占总新开门店数量的45%,其中类便利店数量及平台赋能型便利店分别2万家,传统便利店14.4万家,传统便利店行业门店平均增速8.9%,基本维持2019年水平,其中前十增速仅为6.7%,规模门店增速放缓,其余门店贡献更高增,增速在15.4%左右。

2)需求情况:中国便利店总体销售额持续增长,日鲜食品受重视

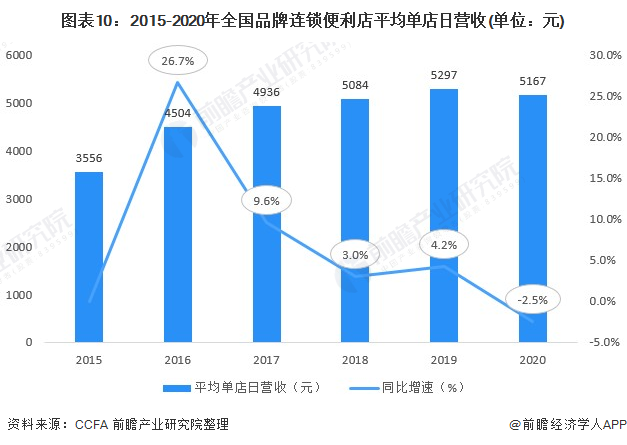

(1)中国便利店销售额:总体销售额持续增长,单店单日销售略有下降

全国品牌连锁便利店销售额为2961亿元,其中传统便利店2716亿元,尽管受到疫情影响,仍然达到6%左右的增速,疫情并未对2020年便利店行业的盈利造成过大负面影响。且规模优势企业与小规模企业增长分化,头部企业录得超行业增速。

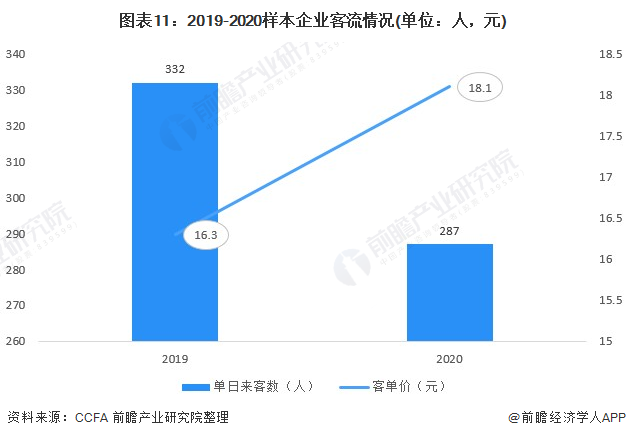

同样受疫情影响,2020年便利店单店单日销售略有下降,在客单价保持略有上升的基础上,主要由于来客数下降所致,

(2)样本便利店企业销售额:日鲜食商品受重视

2019-2020年,在样本便利店企业销售额中,份额占比最大的为香烟和日鲜食商品,其中日鲜食品份额提升最快,2020年整体销售贡献提升了2%。

3)中国便利店成本结构:房租水电、人工、商品废弃是便利店三大头部成本支出

疫情并未对行业整体的盈利性造成较大负面影响,样本企业的毛利及净利水平均有提升,头部企业仍然具有更高的毛利表现,职工薪酬与房租占总费用6成以上,企业数字化投入进一步加码,其中2020年数字化投入占比~4.5%,相比2019年~4.1%水平略有提升。

4)中国便利店数字化进程:数字化进程加快

大部分便利店品牌已经认识到了供应链建设的重要性,近年来便利店品牌进行数字化的重点主要在于物流配送的智能化。2021年中国连锁经营协会近年来连续对便利店的数字化转型情况进行了追踪与调研,2016-2019年便利店开通相关线上业务的比例呈现逐渐稳步上升趋势,2019年2020年增速明显,疫情进一步催化了线上业务的开展。

注:线上化率=已开通线上业务/重业务*100%

5)中国便利店会员销售:会员体系便利店逐渐增多

有效的会员管理可以帮助企业了解门店的用户从哪来,获取有效的用户画像,实现千人千面营销,跟踪营销数据效果和会员消费数据,倒逼企业优化商品、优化运营,在新零售转型过程中抓住新的发展机遇。当前,便利店企业更重视会员体系建设工作,超7成企业已经建立了会员体系,客单价水平较非会员提升约5成,预计未来会员体系发展将成为支撑便利店企业增长的重要举措。

5、中国便利店市场竞争格局分析

——区域竞争格局:业态呈现地域集中趋势,一二线城市较为密集

近年来,中国便利店总体数量连续增加,但是受限于数字化运营能力及供应链建设能力的支撑不足,到目前为止,除却石油系便利店品牌,国内暂未出现一个全国连锁性知名品牌,大部分品牌仍专注于自己的目标地域及就近区域内的扩张及运营。民营企业和其他企业更倾向于在非北上广区域重点布局;而外资的全家和7-ELEVEn主要在国内经济最发达的北上广地区和其他一二线城市布局。

城市分布方面,金牌便利店门店主要集中于二线及以上城市,其中,新一线城市体现出了更强的活力,开业0~5年的新店比例更大,说明门店的新旧一定程度上决定消费者的选择性,直营的高比例也表示品质控制是门店获得消费者认可的关键。

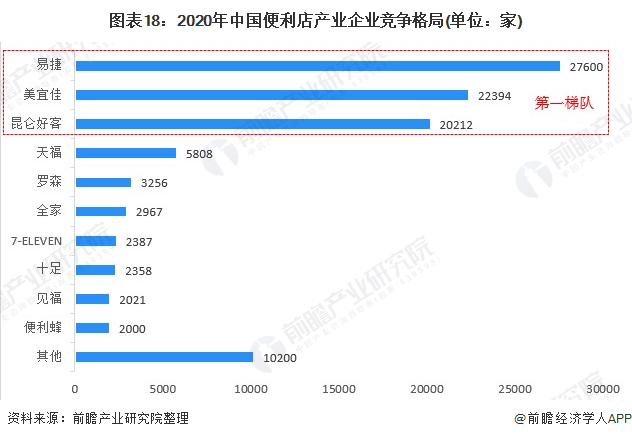

2)企业竞争格局:易捷、美宜佳和昆仑好客位于行业第一梯队

国内发展领先的便利店品牌之中,易捷、美宜佳和昆仑好客位于行业第一梯队。其中,国有企业的规模和店铺数量最大,中石化旗下的易捷和中石油旗下的昆仑好客面向全国布局,主要在加油站周边经营,该两个便利店品牌位居前三,美宜佳以22394家门店位居行业第二,前三家市场占比,36.4%,CR10占比47%。

6、中国便利店行业发展前景及趋势预测

——中国便利店产业发展前景:未来便利店销售额有望突破5500亿元

随着居民消费水平的提高,和便利店品类日渐丰富,预计未来便利店销售规模将取得进一步提升。同时数字化转型速度的加快,短期来看,前瞻认为2021-2025年我国便利店销售额年均复合增长率有望达到11%,到2025年,我国便利店销售额有望超过5500亿元。

2)中国便利店产业发展趋势:购物便捷性、体验场景化、品类升级与数字化驱动

未来3-5年,以运营能力提升为驱动的可持续发展是未来便利店企业聚焦的重要发展方向。其中店铺运营是支撑未来发展的核心立业之本,企业需围绕门店扩张、商品迭代与数字化能力提升整体的店铺运营水平。并从购物便捷性、体验场景化、品类升级与数字化驱动是便利店企业的四大核心发展趋势。

以上数据及分析请参考于前瞻产业研究院《中国便利店行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对便利店行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来便利店行业发展轨迹及实践经验,对便利店行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »