行业深度!2021年中国零售电商行业竞争格局及市场份额分析 市场集中度非常高

零售电商产业主要上市公司:目前国内零售电子商务行业的上市公司主要有阿里巴巴(BABA)、拼多多(PDD)、京东(JD)、唯品会(VIPS)、逸仙电商(YSG)、苏宁易购(002024)、达达(DADA)、南极电商(002127)、中国有赞(08083)、微盟集团(02013)、良品铺子(603719)、宝尊电商(09991)、小熊电器(002959)、国美零售(00493)、三只松鼠(300783)、壹网壹创(300792)、丽人丽妆(605136)、光云科技(688365)、值得买(300785)、乐信(LX)、水羊股份(300740)、酷特智能(300840)、若羽臣(003010)、1药网(YI)、云集(YJ)、趣店(QD)、宝宝树集团(01761)、优信(UXIN)、蘑菇街(MOGU)、团车(TC)。

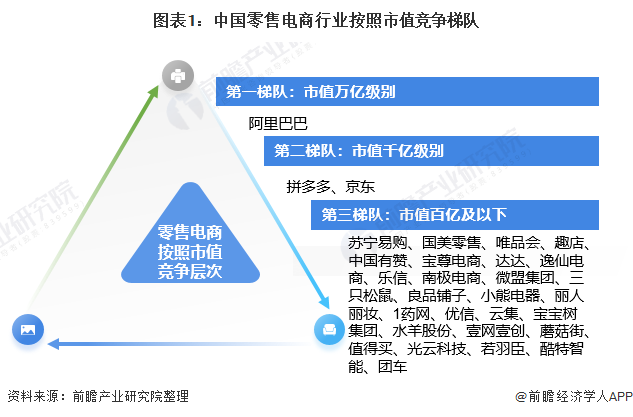

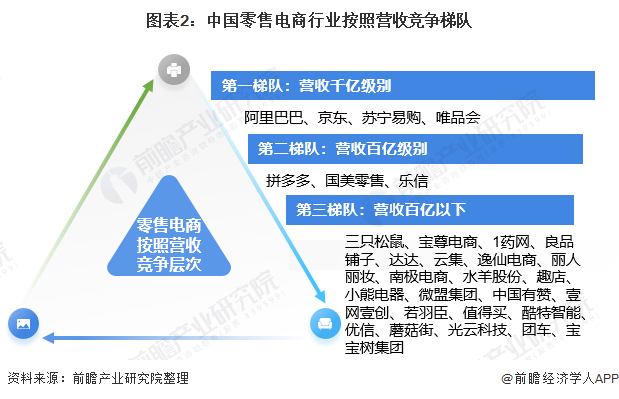

1、中国零售电商行业竞争格局:可分为三大梯队

零售电商狭义指通过网络渠道进行商品交易活动,包括实物商品交易及虚拟商品交易。广义上来说零售电商是一种业态,包含平台、商家、品牌、用户、服务商等。按模式分,有C2C、B2C、C2M、B2B2C等;按品类分,有综合电商、垂直电商;按交易市场分,有进口跨境电商、出口跨境电商;新电商有会员制电商、直播电商、精品电商、小程序电商等。

零售电商之间的竞争非常激烈,按照市值划分,阿里巴巴凭借万亿市值独占第一梯队,京东、拼多多和苏宁易购市值在千亿级别占领第二梯队,其余各零售电商市值都在百亿及以下,20余家零售电商企业市值不足百亿。

按照营收划分,阿里巴巴、京东、苏宁易购、唯品会营收都在千亿级别,坐在第一梯队,拼多多、国美零售和乐信营收百亿级别占领第二梯队,其余各零售电商营收都在百亿及以下,20余家零售电商企业营收不足百亿。

2、中国零售电商行业市场份额:仅仅阿里巴巴总资产超万亿

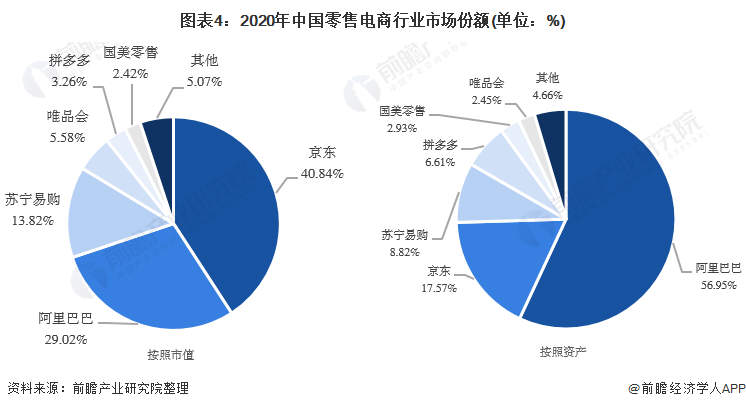

中国零售电商业务营收百亿元以上为:京东7458.02亿元、阿里巴巴5298.94亿元、苏宁易购2523亿元、唯品会1019亿元、拼多多594.92亿元、国美零售441.19亿元,分别占比40.84%、29.02%、13.82%、5.58%、3.26%和2.42%。

总资产上,超万亿的仅阿里巴巴一家,超千亿元的有五家。零售电商上市公司中,总资产金额悬殊极大,大部分零售电商上市公司资产在百亿元以下。

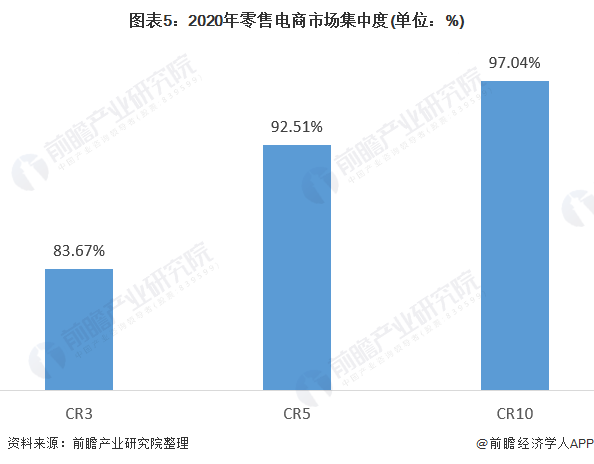

3、中国零售电商行业市场集中度:市场集中度非常高

目前,中国零售电商行业的市场集中度非常高,竞争较为激烈。根据2020年中国零售电商上市公司业务营收数据,2020年中国零售电商上市公司业务营收前3的市场份额合计83.67%,营收前5的份额合计为92.51%,排名前5的份额合计为97.04%,市场集中度非常高。

4、中国零售电商行业企业布局及竞争力评价:阿里业务覆盖海内外

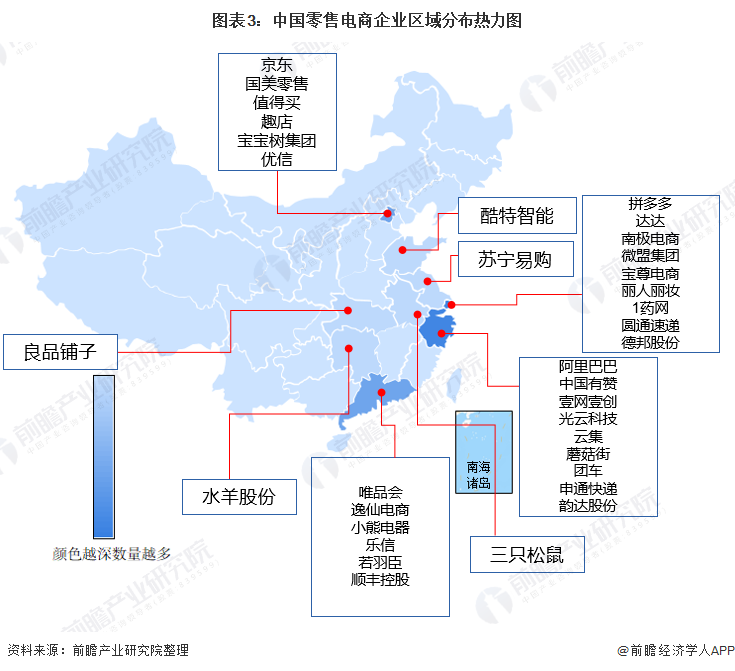

零售电商业务布局来看,阿里作为全球最大零售商之一,其业务覆盖海内外,除了国内业务以外,零售业务在东南亚、土耳其和南亚都有布局,其余电商主要以国内市场为主。作为零售电商,虽然都是通过网络渠道进行商品交易活动,包括实物商品交易及虚拟商品交易,除了阿里巴巴、京东、拼多多等作为综合电商外,其余各电商平台交易商品各有侧重,例如唯品会的特卖模式,小熊电器主营家电销售,三只松鼠主营零食销售,丽人丽妆以主营化妆品销售。

5、中国零售电商行业竞争状态总结:潜在进入者威胁较小

从五力竞争模型角度分析,由于移动互联网时代的到来,人们的消费习惯逐渐向移动端转移,另一方面,Z世代正在迅速成长为核心消费人群,零售业作为国民经济的重要一环,又是密切联系大众消费者的行业其替代品威胁较小;在综合零售电商领域,现有竞争者数量较少,但市场集中度较高,而在细分产品领域,市场竞争者较多,平台服务差异较大,竞争也是激烈;上游供应商一般为商品供应商,议价能力较弱;下游消费市场,议价能力较弱;同时,因零售电商属于资本密集型行业,综合而言潜在进入者威胁较小。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国零售电商行业五力竞争总结如下:

以上数据及分析请参考于前瞻产业研究院《中国电子商务行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对电子商务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电子商务行业发展轨迹及实践经验,对电子商务行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »