行业深度!一文带你详细了解2021年中国社交电商行业市场规模、竞争格局及发展趋势

社交电商行业主要上市公司:拼多多(PDD.O)、京东(09618.HK)、云集(YJ.NASDAQ)、美团(03690.HK)、蘑菇街(MOGU.NYSE)、快手(01024.HK)、中国有赞(08083.HK)、微盟集团(02013.HK)等。

本文核心数据:用户规模、交易规模、投融资金额

1、社交电商行业发展概况

——社交电商定义

2021年2月22日,中国服务贸易协会批准发布《社交电商企业经营服务规范》并于同日实施,其中明确提出:社交电商是基于人际关系网络,利用互联网社交工具,从事商品或服务销售并获得合法利益的电子商务活动。社交电商涵盖信息展示、支付结算以及快递物流等电子商务全过程,是新型电子商务的重要表现形式之一。

2)社交电商行业产业链剖析:产业链参与者广泛

社交电商定义为零售电商的一个分支,狭义上是指借助社交网站、微博、社交媒介、网络媒介的传播途径,通过社交互动等手段来进行商品的购买和销售行为。从广义上来看,社交电商包括拼购类、会员分销类、社区团购类、导购类、内容类、直播类等。此外,社交电商服务商也参与在社交电商产业链条中。

拼购类主要代表平台有拼多多、京东拼购、京喜、苏宁拼购、淘宝特价版、小鹅拼拼、国美美店、松鼠拼拼等;会员分销类主要代表平台有爱库存、斑马会员、贝店、芬香、花生日记、未来集市等;社区团购类主要代表平台有小红书商城、宝宝树、考拉精选、年糕妈妈、有好东西等;导购类主要代表平台有什么值得买、一淘网、惠惠网、省钱快报、折800、返利网、55海淘网、米折、易购网等;内容类主要代表平台有小红书等;直播类主要代表平台有抖音、快手、淘宝直播等。

2、中国社交电商行业发展历程:行业逐步进入稳定发展期

在诸多发展要素的合力驱动下,中国社交电商行业快速成长,从探索期逐步进入稳定发展期。

2011-2014年是我国社交电商行业的探索期,在这个阶段,随着微信的用户基数不断扩大,朋友圈、公众号、微信支付等功能不断完善,以个人代购和团队化分销为主要形式的微商群体快速发展,通过微信进行商品销售,这是社交电商的最初形态,与此同时暴力刷屏、假货泛滥、洗脑传销、质量安全等问题频发,消费者信任不断降低。

2015-2016年是市场启动期,行业出现结构性调整,一批善于打造个人品牌的网红/大V凭借优质内容汇集粉丝流量后通过电商变现,KOL/内容电商兴起。与此同时,通过平台载体为入驻商家/个人代理提供全产业链服务并在平台上完成交易闭环的平台型社交电商模式出现,社交电商精细化运营开启。

2017-2018年为高速发展期,腾讯、拼多多接连布局,多家社交电商企业扎堆上市表明多条赛道跑出头部玩家,商业模式成型,跟风入局者众,整体行业迎来整合与争鸣。

2019年至今为稳定发展期,市场和政府双维度规范社交电商。电商法的发布代表着国家层面对这一新兴领域的认可重视和支持发展,社交电商进入发展与规范并举、开放与安全并重的新阶段。

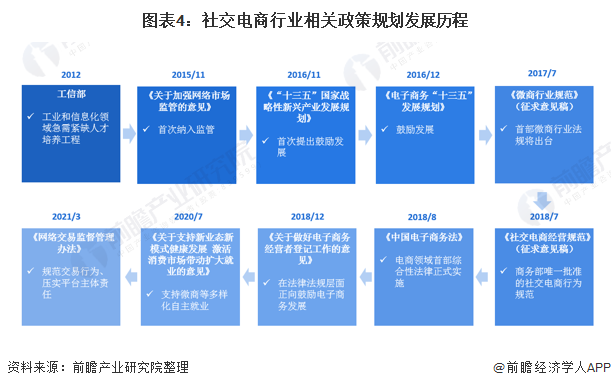

3、中国社交电商行业政策背景:政策逐步从鼓励发展向规范发展方向迈进

随着社交电商行业的快速发展,国家对相关行业的重视程度也在不断加强,陆续出台了一系列政策,鼓励行业发展的同时明确相关部门责任,规范社交电商行业发展。相关法律法规的颁布一方面为行业从业者合规化经营提供了参考依据,同时也有助于打破公众的偏见和顾虑,为行业建立正面形象。从国家颁布的相关政策趋向上看,行业发展政策逐步从鼓励发展向规范发展方向迈进。

具体来看,截至2021年3月我国社交电商行业相关发展政策规划如下:

4、中国社交电商行业发展现状:行业规模逐年上升,投资热度不减

——中国社交电商用户规模:用户规模快速增长

近年,社交电商用户规模逐渐递增,2017到2018年,用户规模从4.73亿人到6.08亿人,上升至28.54%。据网经社“电数宝”电商大数据库显示,2020年用户规模达到7.8亿人。

2)中国社交电商交易规模:交易规模逐年上升

据网经社“电数宝”电商大数据库显示,2020年社交电商市场规模为23000.5亿元,同比增长11.62%。其中,从增速来看,2016年增长率高达98.19%,2019年同比增长71.71%,受疫情影响,2020年增长11.62%,增速呈下滑趋势。

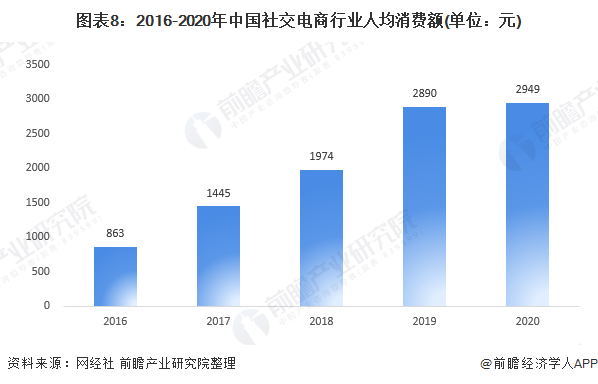

3)中国社交电商人均消费规模:人均消费规模逐年上升

从人均消费额来看,根据2016-2020年我国社交电商市场规模及社交电商用户规模数据计算,2016-2020年我国社交电商行业人均消费额成逐年上升的变化趋势,2016年,我国社交电商用户人均消费额为863元,2020年升至2949元,增长2086元。

4)中国社交电商投融资现状:行业投资热度不减

2020年,社交电商依然是大众关注的焦点。拼多多、京东、阿里等电商巨头继续发力,而梦饷集团、粉象生活、芬香、纷来、玩吖、拼GIRL、小虎团等诸多社交电商也获得不菲融资。据网经社“电数宝”显示,从2020年1月至2020年12月,国内社交电商行业共发生了18起投融资事件,融资总额超6.5亿元。涉及的平台包括:梦饷集团、粉象生活、嘿市、芬香、纷来、玩吖、拼GIRL、小虎团、彦祖文化、成物等。截至2021年8月,国内社交电商行业共发生了7起投融资事件。

从投融资轮次分布上看,2020年社交电商行业发生的18起投融资事件中,天使轮、A级各4起,B级、C级各融资1起,Pre级融资5起。从投资轮次看,社交电商领域投资主要以早期投资为主。

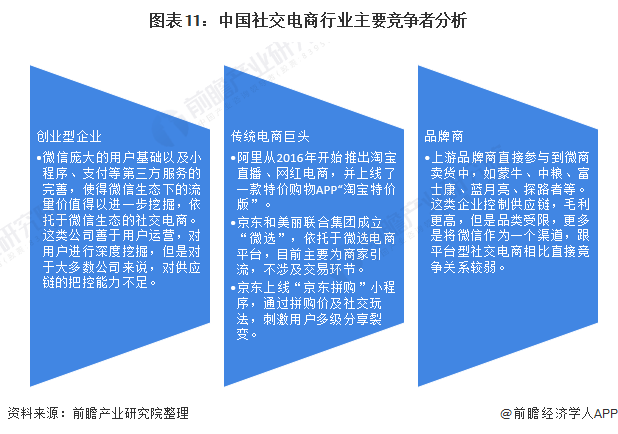

5、中国社交电商行业竞争格局:行业内部竞争激烈

当前,我国社交电商行业主要存在三种竞争者,一是以微信为代表的创业型企业,二是以淘宝、京东为代表的传统电商巨头,三是品牌商。

目前,在社交电商领域,原有线上企业已占据一定市场地位,再加上外部环境不利因素的影响,市场“蛋糕”短期内在缩小,随着线下企业纷纷转战线上,分“蛋糕”的人却越来越多,竞争加剧是必然趋势。2021年1月,网经社电子商务研究中心与网经社“社交电商台”发布《2020年度中国社交电商“百强榜”》。榜单如下:

具体来看,在百强榜中,上市公司类平台有15家,独角兽/千里马类有6家,社区+电商类16家,社区团购类6家,会员制类18家,分销类10家,导购类11家,拼购类5家,服务类13家。

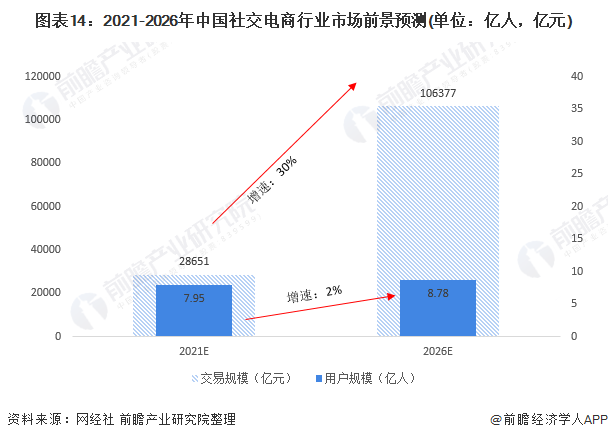

6、中国社交电商行业发展前景及趋势预测:稳就业、促发展功能逐步显现,2026年交易规模约突破10万亿元

——稳就业、促进乡村地区发展的功能将逐步显现

从电商领域而言,2020年,疫情加速了居民消费习惯的变化,线上渠道成为购物的主要方式,电商也成为零售生态的重要组成部分。2021年将重点抓电商顶层设计,做好“十四五”规划编制,推动数字商务政策落地,促进形成新发展格局。抓网络消费,有效衔接电商扶贫和乡村振兴,促进国内大循环提质。抓开放发展,促进国内国际双循环畅通。在电商发展效能治理上,做好电商系统风险评估和线上安全保障,推进部省数据共享,促进产业安全发展。

2)2026年中国社交电商交易规模约突破10万亿元

对于社交电商来说,近年来,随着用户消费习惯的转变,社交电商成为零售电商发展的重要趋势,在“十四五”规划下,社交电商的稳就业、促进乡村地区增长的功能也将逐步显现。

受益于互联网基础设施的完善、全球性物流网络的构建、强有力的政策支持推动和改革创新以及消费者网络购物习惯的逐步养成,我国社交电商市场规模日益扩大,在政策、需求、技术的双重推动下,我国社交电商行业市场规模有望获得较大提高。社交电商爆发势头强劲,市场急速放量,已成为我国网络零售规模增长生力军。

社交用户规模方面,从网经社发布的数据看,近年来,我国社交电商用户规模在经历了2018年的高速增长后,2019-2020年用户规模增速呈现下降趋势,主要原因是在我国主要城市中社交电商用户规模已趋近饱和,而部分乡村地区受经济、互联网普及度等多因素的影响较难普及,再加之部分老龄消费者对社交电商平台使用率较低,多种因素综合作用导致社交电商用户规模难以继续保持高速增长。根据网经社测算,2021年,我国社交电商用户规模约达7.95亿人,同比增速仅为2%,若以此增速计算,2026年,我国社交电商用户规模约达8.78亿人。

社交电商交易规模方面,根据网经社数据,2016-2019年,我国社交电商交易规模快速增长,增速高达70%。2020年,受疫情影响,交易规模增速有所下降,仅为12%,预测2021年增速回升至24.56%,约达28651亿元,呈上升趋势。但考虑到政策影响,近年来,我国社交电商行业发展政策逐步从鼓励发展向规范发展方向迈进,所以,在未来几年的发展中,社交电商交易规模也难以回归到疫情发生前的高增速。若以30%的增速测算,2026年,我国社交电商交易规模约突破10万亿元。

以上数据及分析请参考于前瞻产业研究院《中国社交电商行业市场前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对社交电商行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来社交电商行业发展轨迹及实践经验,对社交电商行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »