行业深度!一文了解2021年中国共享充电宝行业市场规模、竞争格局及发展前景

共享充电宝产业主要上市公司:目前国内共享充电宝行业的上市公司主要有怪兽充电(EM);其他未上市的共享充电宝企业有街电、小电、搜电、来电科技等。

本文核心数据:共享充电宝定义,共享充电宝产业链,共享充电宝全景图,共享充电宝发展历程,共享充电宝上游专利情况,共享充电宝下游场景分部,共享充电宝行业规模,共享充电宝用户规模,共享充电宝场景渗透,共享充电宝价格,共享充电宝区域竞争格局, 共享充电宝企业竞争格局,共享充电宝集中度,共享充电宝发展趋势

1、共享充电宝行业概况

——定义: 三大产品形态

在共享经济迅猛发展的背景下,市场上不断涌现出新的共享项目服务于消费者。共享充电宝作为共享经济热点领域,受到资本和消费者强烈的关注。共享充电宝是指运营商在特定的场景中提供的租赁充电设备,消费者通过缴纳押金或凭借芝麻信用分免押金成为注册用户,即可租借充电宝获得充电服务,共享充电宝多采用租赁时长计费方式,充电宝成功归还后,押金可随时提现并退回账户。

共享充电宝有桌面固定式、小机柜移动式和大机柜移动式三大产品形态。桌面式共享充电宝线机一体化,用户不需要交付押金即可获得充电服务,作为商家的基础设施补充,主要应用于餐厅、KTV、咖啡馆等中小场景。小机柜式用户可异地借还,一台机柜可容纳6-12个充电宝,主要投放于餐厅、咖啡馆、酒吧等中小场景。大机柜式一台设备可容纳20-80个充电宝,用户可异地借还,主要面向大型场景,如机场、火车站、景区、医院、大型商场等。

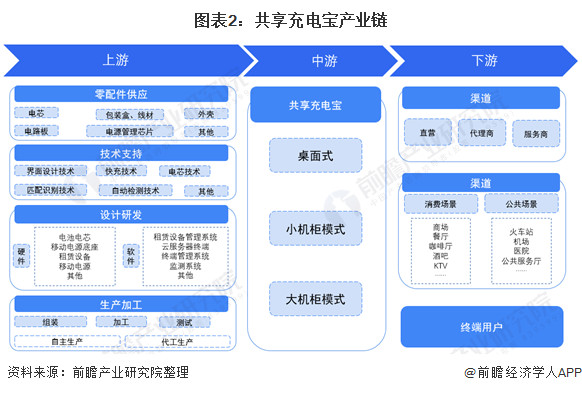

2)共享充电宝行业产业链剖析:上游供应商分散且众多

共享充电宝行业产业链上游为共享充电宝的生产制作,其中包括零配件供应,技术支持,设计研发以及生产加工环节;中游为共享充电宝运营,共享充电宝分为大机柜、小机柜以及桌面式三种模式;下游渠道扩展针对各种商业场景和公共场景。最后进入到终端用户的使用。

目前,产品的质量、数量、技术创新等方面依赖上游供应商,供应商分散且众多,因此运营商的选择非常多,但能与要求较高的运营商匹配的优质资源其实不多,因此与大厂合作尤其是独家合作还是有一定难度的。下游的商户渠道来看,铺设速度与铺设密度非常重要,因此行业对优质点位争夺较激烈。

2、中国共享充电宝行业发展历程:行业进入发展关键期

我国的共享充电宝行业开始于2017年,凭借着共享模式的风口,共享充电宝快速发展。2017年四月份开始各路万家纷纷进入赛道,同时也有大批资本跟随入局。而后我国整个共享行业进入冷却期和洗牌期,同时头部玩家聚集,形成了“三电一兽”的格局。随着怪兽充电的上市,市场需求和盈利空间得到验证,竞争加剧,行业整体进入关键发展期。

截止目前,我国共享充电宝产业的发展大致可分为三个阶段,目前正处在行业发展关键期。

3、中国共享充电宝行业发展现状分析

——市场规模:中国共享充电宝市场规模逐年上涨

依托于我国共享经济的快速发展,共享充电宝的市场规模也在增加,共享充电宝属于共享经济的一环。2017-2020年我国充电宝行业增长速度较快,年复合增长率达到142.5%,2020年我国共享充电宝的市场规模达到95.7亿元,相较2019年同比增长了37.9%。

2)用户规模:中国共享充电宝用户规模仍然上升但是增速变缓

2017年-2020年,共享充电宝的总用户规模呈上升趋势,从2017年的0.8亿人增长到2020年的2.9亿人,但增长速度却在明显放缓,年增长率从104.9%降到56.3%,再降到15.6%。虽然各家已经开始向三四线城市布局,但下沉市场的培育还需要几年的时间。

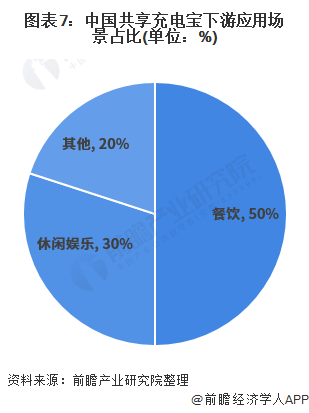

3)共享充电宝场景分布:消费场景为主要场景

共享充电宝对线下场景的依赖性较强,共享充电宝整体线下消费场景渗透率在20%-30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。其中,餐饮场景的渗透率最高,约占50.0%,其次是休闲娱乐,包括购物场所、影院、KT、酒吧、网吧等,约占30.0%,最后是其他类,如医院、酒店、交通枢纽等公共场所。

细分来看,共享充电宝的场景渗透率最高的两个场景是商场和餐厅这样的消费场景,这两个场景的渗透率分别为61%和55%;其次是机场和火车站等公共场景,场景渗透率分别为54%和51%。

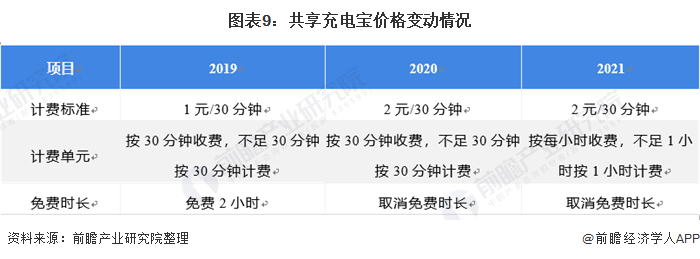

4)共享充电宝价格:2019年后移动充电宝涨价幅度较大

2019年,在用户规模急速增长后,共享充电宝行业选择了提价。2019年4月和5月,共享充电宝的价格从普遍的1元/小时变成了2元/小时,2019年的9月份和10月份有将价格从2元/小时提升到了3元/小时,同时还取消了免费时长。费用的增长却没有升级相应的用户体验,是移动充电宝企业用户增长速度放缓的关键问题。

4、中国共享充电宝行业竞争格局分析

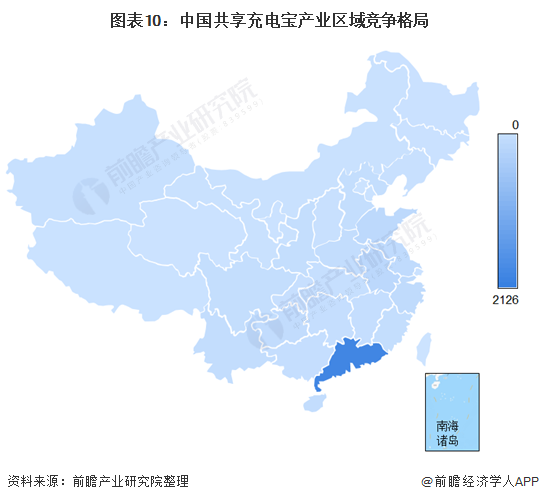

——区域竞争格局:三分之一的主要企业集中在广东省

我国主要共享充电宝资源分布在广东、浙江、上海、北京等地区,形成集中在沿海地区的分布格局,并具有“北轻南重”的分布特点。共享充电宝主要分布在广东省,全国11家主要的共享充电宝企业中,广东省的企业有4家,占到三分之一。从移动充充电宝所有企业的分布来看,依然是广东省遥遥领先于其他地区。

2)企业竞争格局:“三电一兽”竞争格局明显

目前,中国共享充电宝行业两大龙头企业分别是怪兽充电和小电。2020年,从应收占比来看,排名前三的分别是怪兽充电、小电和街电,占比分别为35%、21%和16%;按照企业设备数量来看,排名前三的分别是小电、怪兽充电和搜电,占比分别为23%、17.8%和14%;按照企业交易订单量来看,排名前三的是怪兽充电、小电和街电,占比分别为23%、20%和16%。

总体来看,我国共享充电宝行业的市场集中度较高,无论是营收,或是企业设备,亦或是企业订单量,2020年共享充电宝运营市场CR6都高达80%以上。

5、中国共享充电宝行业发展前景及趋势预测

——5G手机将成为行业驱动力

移动电源的兴起依赖于终端智能设备的兴盛,5G商用一方面为智能手机行业带来消费热潮,同时因为5G手机技术上更大的带宽、更多的任务量等因素导致耗电量增加,也推动了共享充电宝的需求市场。预计到2026年我国5G手机的出货量将达到4亿部,2026年5G手机渗透率将高达90%,因此共享充电行业将迎来更乐观的发展前景。

与此同时,共享充电宝行业的渠道将会进一步下沉,三四线城市目前还具有很大的潜在市场,因此头部企业将会加速在三四线城市的布局。而各个共享充电宝企业为了进一步凸显优势与减少可替代性,重点将布局在创新业务的培育结果验收和增加用户的使用感受等。

2)未来共享充电宝市场规模还将继续增长

5G、物联网大数据为共享充电宝+场景生态的发展奠定了技术基础,未来我国共享充电宝的市场规模将继续增长,行业在市场下沉后进一步扩大。前瞻预计到2026年,我国共享充电宝的市场规模将达到278亿元。

以上数据及分析请参考于前瞻产业研究院《中国共享充电宝行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对共享充电宝行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来共享充电宝行业发展轨迹及实践经验,对共享充电宝行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »