最全!2021年中国港口行业上市公司市场竞争格局分析 三大方面进行全方位对比

港口产业链各环节上市公司:目前国内港口行业链上游上市企业主要有:柳工(000528.SZ)、华东重机(002685.SZ)、振华重工(600320.SH)、三一重工(600031.SH)、法兰泰克(603966.SH)、天桥起重(002523.SZ)、皖通科技(002331.SZ)、浪潮信息(000977.SZ)、东软集团(600718.SH)、科大国创(300520.SZ);

港口运营上市公司有:上港集团(600018.SH)、宁波港(601018.SH)、厦门港务(000905.SZ)、天津港(600717.SH)、青岛港(601298.SH)、招商港口(001872.SZ)、广州港(601228.SH)、唐山港(601000.SH)、锦州港(600190.SH)、大连港(601880.SH)、中远海运港口(01199.HK)、秦港股份(601326.SH)、日照港(600017.SH)、北部湾港(000582.SZ)、重庆港九(600279.SH)、珠海港(000507.SZ)、保税科技(600794.SH)、连云港(601008.SH)、南京港(002040.SZ)、盐田港(000088.SZ);

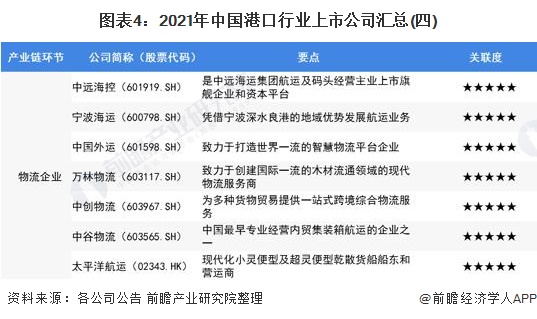

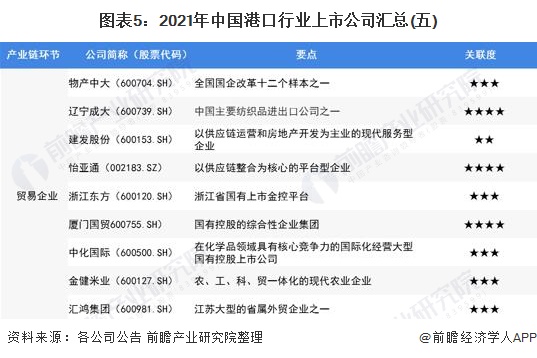

下游港口服务需求上市企业主要有:中远海控(601919.SH)、宁波海运(600798.SH)、中国外运(601598.SH)、万林物流(603117.SH)、中创物流(603967.SH)、中谷物流(603565.SH)、太平洋航运(02343.HK)、物产中大(600704.SH)、辽宁成大(600739.SH)、建发股份(600153.SH)、怡亚通(002183.SZ)、浙江东方(600120.SH)、厦门国贸600755.SH)、中化国际(600500.SH)、金健米业(600127.SH)、汇鸿集团(600981.SH)。

本文核心数据:港口吞吐量、企业营业收入、企业净利润

港口是我国公共交通基础设施的重要组成部分。港口行业的上游包括港口作业机械设备制造企业、港口作业管理信息技术企业等;中游是指港口运营企业;下游主要包括物流服务企业和贸易企业等。在各行业链环节中,港口运营是港口产业链的核心。

目前,我国港口运营上市公司主要有20家,分别是上港集团、宁波港、厦门港务、天津港、青岛港、招商港口、广州港、唐山港、锦州港、大连港、中远海运港口、秦港股份、日照港、北部湾港、重庆港九、珠海港、保税科技、连云港、南京港、盐田港。本文在对港口行业产业链上市公司汇总的基础上,将从港口运营上市公司的业务布局、业绩对比及业务规划进行全方位对比。

1、中国港口行业上市公司汇总

港口是我国公共交通运输基础设施的重要组成部分。目前,我国港口产业链相关的上市公司数量较多,分布在各行业链环节。本文汇总了港口产业链各环节重点上市公司,包括上游设备制造、下游需求主体上市公司等。

其中,涉及港口运营的上市公司主要有:上港集团、宁波港、厦门港务、天津港、青岛港、招商港口、广州港、唐山港、锦州港、大连港、中远海运港口、秦港股份、日照港、北部湾港、重庆港九、珠海港、保税科技、连云港、南京港、盐田港。

注:★越多,港口业务占比越高,★★★★★为最大值,下不赘述。

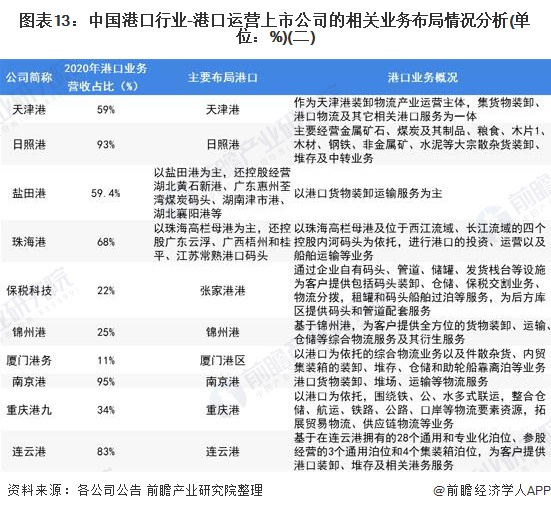

2、中国港口行业-港口运营上市公司业务布局对比

在港口行业-港口运营上市公司中,超过一半的上市公司港口业务占比超过80%,上述企业主要是围绕港口开展货运装卸、仓储、中转运输等港口物流服务,剩下其他企业除了港口业务外,还大力拓展商贸、金融、工业等其他业务;

在业务布局方面,大部分企业主要是围绕单一大型港口码头业务布局,另外也有少数资金实力雄厚的龙头企业拓展全国甚至全球港口网络,以招商港口为例,目前企业已成功在亚洲、非洲、欧洲、大洋洲、南美洲及北美洲等地投资布局港口码头。

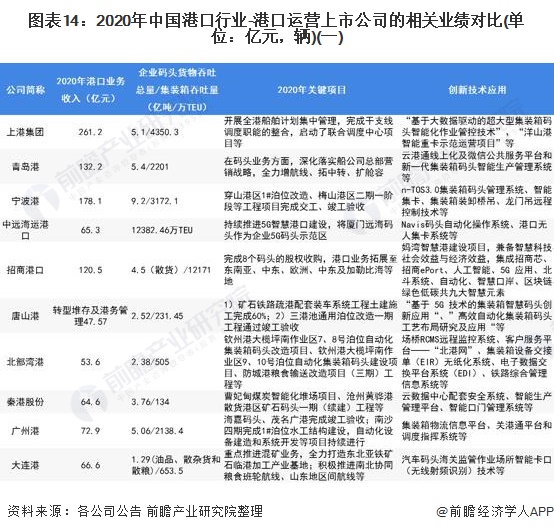

3、中国港口行业-港口运营上市公司港口业务业绩对比

目前,上港集团、宁波港在国内港口行业的运营规模保持明显领先地位,在全球范围内的竞争优势也较为明显。2020年上港集团、宁波港的港口运营收入分别为261.2亿元、212.7亿元,全年企业运营码头货物总吞吐量分别达到5.1亿吨、9.2亿吨;集装箱吞吐量分别达到4350.3万TEU、3172.1万TEU。

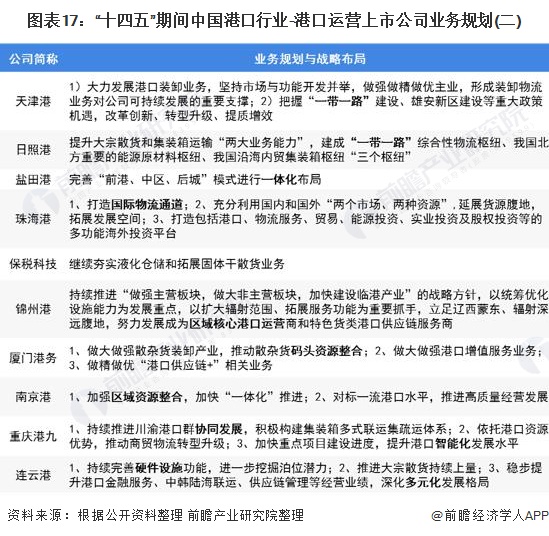

4、中国港口行业-港口运营上市公司港口业务规划对比

在“经济新常态”、“中国制造2025”、“一带一路”等宏观经济和政策导向,我国港口行业迎来转型升级的发展时期,智慧港口建设、全球市场拓展、港口整合协同等发展方向逐渐清晰。其中,上港集团在“十四五”期间将进一步巩固港口主业领先地位,建立全球标杆的港口生态体系;宁波港将加强系统互动,促进南北两翼港口协同发展等等。

以上数据来源及分析请参考于前瞻行业研究院发布的《中国港口行业发展前景与市场竞争力分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对港口行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来港口行业发展轨迹及实践经验,对港口行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »