2021年中国第三方数据中心运营商市场竞争格局——世纪互联:聚焦IDC提升毛利率

数据中心行业主要上市公司:世纪互联(VNET)、万国数据(GDS)、光环新网(300383)、宝信软件(600845)、数据港(603881)、鹏博士(600804)、奥飞数据(300738)等。

本文核心数据:世纪互联营业收入、毛利率、数据中心运营机柜数量、单机柜月度循环营收

1、世纪互联为中国主要第三方数据中心运营商之一,IDC业务历史悠久

第三方IDC运营商是指提供机柜租用、带宽租用、主机托管、代理运维等数据中心服务的企业。与构建数据中心主要为支持销售自身带宽的基础电信运营商不同,第三方IDC运营商可以提供多个网络的连接服务,并且网络不以运营商和省份边界划分。

从我国代表性第三方IDC运营商运营情况来看,世纪互联是国内IDC行业的标志性公司,主要以零售模式销售,收入规模处于业内领先水平。万国数据是目前国内IDC业务成长性最高的公司。

光环新网是北京地区主要的互联网综合供应商之一,其主营业务为云计算和IDC及其增值服务等。宝信软件由宝钢控股,并且以批发业务为主。数据港是A股中专注提供IDC托管服务的公司,规模尚小但成长迅速,以批发型业务为主,与阿里巴巴合作紧密。

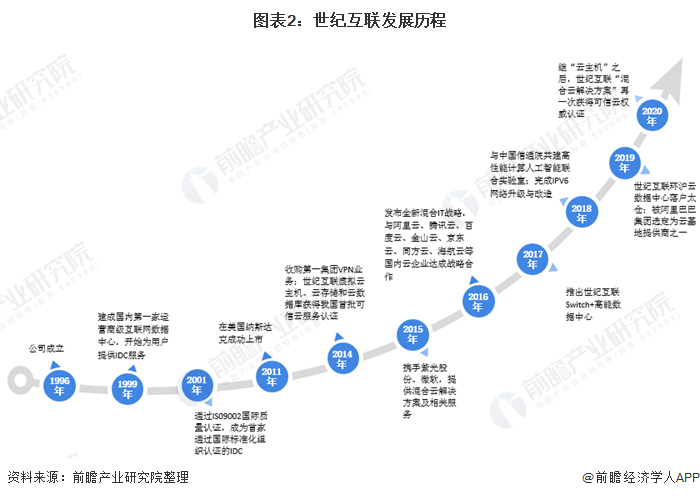

从世纪互联发展历程来看,公司历史悠久,成立于1996年,1999年开始正式为客户提供IDC服务,2011年在美国纳斯达克交易所挂牌上市,并被纳入纳斯达克全球互联网指数成分股。公司致力于提供业界领先的数据中心服务、中立的云服务及VPN服务,并率先倡导和实施IDC+重科技创新,打造具有核心技术、超大规模运营能力的网络空间基础设施运营平台。

在国内,世纪互联率先推出Switch+高能数据中心,依托在数据中心建设、网络连接等方面的经验优势,通过全连接、企业级云服务及混合IT服务,将数据中心从高品质时代引入高能时代。

2、世纪互联放弃冗余业务聚焦IDC主业,毛利率得到改善

世纪互联在2017年9月之前经营两大类业务:IDC托管及相关服务和网络管理服务。网络管理服务主要包括利用带宽的业务,如CDN服务、托管区域网络服务和最后一英里有线宽带服务等。

公司当年投资宽带业务,是因为国家鼓励民营资本进入电信业以实现提速降费,所以在2014年以7亿人民币代价收购艾普网络50%的股权,但是民营宽带并没有成为行业发展的方向,艾普网络连年亏损。

CDN业务则是因为大量代理商涌入市场,盈利能力不佳。所以世纪互联在2017年3季度将CDN、托管区域网络服务等业务66.67%的权益转让给启迪控股的全资子公司北京启迪源创科技发展有限公司,并将四川艾普50%股权出售给艾普CEO及其他股东,以实现低产出业务剥离,重新聚焦IDC运营业务。

目前公司核心业务为主机托管及相关服务。目前公司提供的数据中心主机托管及相关内容包括:1)零售和批发型IDC托管项目,2)与微软合作的云计算业务,3)提供VPN服务。公司自2017年9月剥离低利润CDN业务以来,把重心放在IDC业务上,经营能力得到改善。

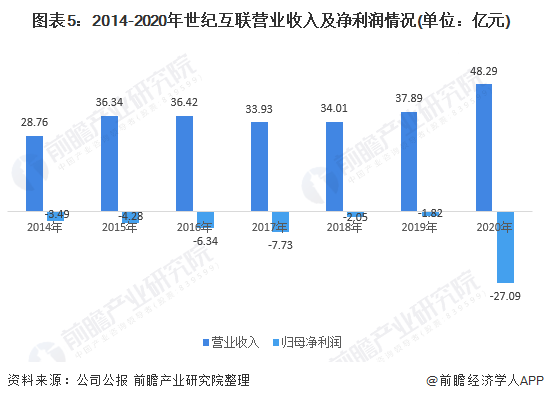

从毛利率来看,2017-2018年,公司毛利率较2016年逐年上升,2019-2020年小幅下降,但仍维持在20%以上。

3、世纪互联营业收入整体上升,盈利情况有待改善

2017年后,公司整体业务收入逐年攀升,2020年营业收入实现48.29亿元,同比增长27.4%。由于IDC数据中心前期投入大、计提折旧较高,目前公司仍处于亏损状态,2020年归母净利润为-27.09亿元,亏损较2019年进一步扩大。

4、世纪互联数据中心业务高速发展,自建机柜比重上升

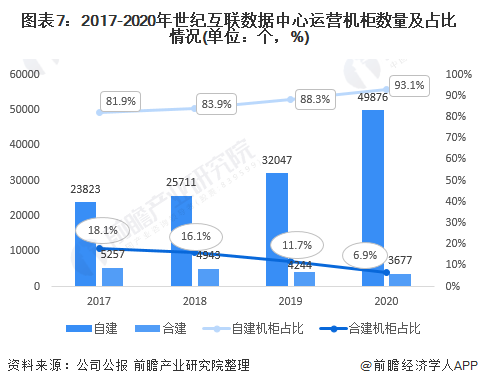

从公司数据中心业务发展情况来看,世纪互联运营数据中心及机柜数量逐年增长。2018-2020年,世纪互联运营数据中心数量由58个增长至84个,其中自建数据中心由20个增长至32个,合建数据中心数量由38个增长至52个。

截至2020年,公司运营机柜总容量5.3万个,较去年同期的3.6万,同比增加47.6%,其中自建机柜比例已从2017年的81.9%上升至2020年的93.1%,合建机柜比例对应从18.1%下降至6.9%。

2020年,IDC行业遭遇史无前例的挑战和机遇,covid-19带来巨大的数据中心服务需求,用户行为也发生了重大变化,在线娱乐、电子商务、移动计算、远程协作和数字化服务对于需求的影响是永久性的,也推动了对IDC服务的巨大需求,IDC行业整体增长43.3%。此外,政府的优惠政策也在加速数字化趋势,刺激市场对数据中心和解决方案的需求。

在IDC进入快速发展轨道的背景下,世纪互联数据中心相关业务收入规模也呈上升趋势,增速低于行业整体,但仍然处于较高水平。

5、世纪互联核心地段稀缺资源增值,机柜月收入上升

电力稳定、网络质量好的城市核心地段IDC资源通常以零售模式销售,这样IDC可以以更高售价充分榨取IDC项目的区位溢价。整体来看,北上广深的数据中心租用价格比城市周边、中西部地区和东北地区分别高30%、50%和50%。

世纪互联发展历史悠久,通过多年积累掌握不少城市中占据有利位置,具备先发优势,约84%的机柜位于北上广深核心城市区域,未来能持续享受核心区位IDC资源价值提升。

世纪互联用月度循环营收(MRR)来衡量公司每个月从IDC机柜托管服务中确认的收入。2018-2020年,数据中心MRR由2.75亿元增长至3.74亿元。从单个机柜平均月租金来看,2018-2020年,世纪互联的租金收入持续上升,反映IDC资源具备持续涨价能力,而且这个价格上涨已经综合了公司“规模零售”策略下规模大客户议价能力更强的不利影响。

更多数据及分析请参考于前瞻产业研究院《中国数据中心行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对数据中心行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来数据中心行业发展轨迹及实践经验,对数据中心行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »