2021年中国核电行业竞争格局及市场份额分析 两大龙头企业占据超9成的市场份额

1、中国核电行业竞争格局:三大竞争梯队

核电是我国能源供应体系的重要分支,也是新能源的重要组成部分。目前,我国核电行业-核电站运营企业的数量不多,因存在严格的行政准入门槛、资金门槛和技术门槛等,主要公司包括:中国广核、中国核电、国家电投大唐发电等。

核电行业依据企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于300亿元的企业有中国广核、国家电力投资集团;注册资本在100-300亿元之间的企业有:中国核电、大唐发电、华能国际、浙能电力;其余企业的注册资本在100亿元以下。

2、中国核电行业市场份额:两大龙头企业占据主要市场份额

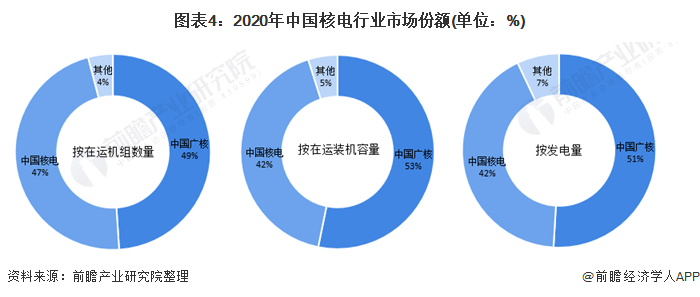

目前,中国核电行业两大龙头企业分别是中国核电、中国广核。2020年,按在运机组数量来看,中国广核的市场份额达49%,中国核电的市场份额达47%;按在运装机容量来看,中国广核的市场份额达53%,中国核电的市场份额达42%;按发电量来看,中国广核、中国核电的市场份额分为为51%、42%。

3、中国核电行业市场集中度:市场集中度较高

总体来看,我国核电行业的市场集中度较高,不论是从在运装机容量,或是发电量,2020年,核电运营市场CR2都高达90%以上,主要是因为核电行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性。

4、中国核电行业企业布局及竞争力评价:中国广核、中国核电市场竞争力排名较强

核电行业公司中,中国广核、中国核电的核电业务布局最广,这两家企业重点布局在长三角、珠三角地区。其他上市公司则基本通过参股方式参与核电业务的经营。

从企业核电业务的竞争力来看,中国广核、中国核电的竞争力排名较强;其次是国家电投,作为中国三大核电投资运营商之一,也是领先的核电技术供应商。

5、中国核电行业竞争状态总结

从五力竞争模型角度分析,目前,我国核电行业属于新能源行业,替代品威胁较大;现有竞争者数量不多,但市场集中度较高;上游供应商一般为核燃料、核岛设备、以及工程建设等企业,议价能力适中,而下游消费市场主要是电力局,议价能力较弱;同时,因行业存在严格的准入资质以及资金、技术门槛较高,潜在进入者威胁较小。

更多行业相关数据及分析请参考于前瞻产业研究院《中国核电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

报告主要分析了中国核电行业的发展环境;中国核力发电上游的市场状况;中国核电行业经营状况;中国核电关联行业发展情况;国内外核电行业市场竞争情况;中国核电行业主要...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »