行业深度!一文带你了解2021年中国医疗信息化行业市场现状、竞争格局及发展前景

1、中国医疗信息化行业发展现状分析

——医疗信息化是数字时代的产物

医疗信息化即医疗服务的数字化、网络化、信息化,是指通过计算机科学和现代网络通信技术及数据库技术,为各医院之间以及医院所属各部门之间提供病人信息和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求。

医疗信息化是信息化建设比较复杂的一个行业。狭义上的医疗信息化包括医院信息化、区域卫生信息化和其他产业链延伸;广义上的医疗信息化还应包括医院管理、医保信息化和药品流通信息化、临床管理等。

2)医疗信息化行业产业链全景图

医疗信息化行业的上游主要由电子设备供应商组成,电子设备主要包括计算机、通信、网络、控制、视频监控和多媒体等,其成本占医疗信息化服务提供商总成本的比例较高。医疗信息化行业的上游行业的技术更新换代较快,产品性价比不断提高,软硬件设备市场竞争激烈。

医疗信息化行业中游参与者是医疗信息化服务提供商,行业下游主要由居民个人以及医疗服务机构构成,其中医疗服务机构主要由医院、卫生院、社区卫生服务中心(站)、门诊部、疗养院、妇幼保健院、专科疾病防治机构、疾病预防控制中心、医学科研机构、各级医疗卫生行政管理机构等构成,覆盖范围较广,涵盖大型医院、中小型医院及各区域卫生中心。

3)利好政策频出,推动医疗信息化行业加速发展

2009年起医疗信息化作为医疗深化改革的“四梁八柱”之一,成为了医疗行业发展的重要方向之一,频出的利好政策推动行业加速发展。近年来,国家相关部门颁布了一系列政策鼓励全国各大医院进行信息化建设。

2020年,信息化在医疗行业各环节的重要性凸显,尤其是在抗击新冠肺炎疫情过程中,“互联网+医疗健康”、远程医疗等信息技术发挥了非常重要的作用。

4)中国医疗信息化市场规模持续增长,细分领域建设空间广阔

自2009年新医改正式启动以来,我国医疗信息化市场继续保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资的加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。

2011-2019年,我国医疗信息化行业市场规模逐年递增,且增速保持在10%以上的较高水平。据IDC发布的数据显示,2019年我国医疗行业信息化市场规模约为548.2亿元,同比增长11.5%。2020年我国医疗信息化市场规模突破650亿元。

注:2016年市场规模增速为19.8%。

国内的医院信息化建设经过十多年的发展,大型医疗机构基本已经建设完成了成熟的医院信息系统(HIS),且不断扩展应用,中小型及基层医疗机构也在积极部署HIS系统。随着技术进步以及对闭环管理的要求,信息化建设逐渐向临床管理信息化系统(CIS)转移,例如医疗影像系统、医嘱处理系统、医生工作站系统等。

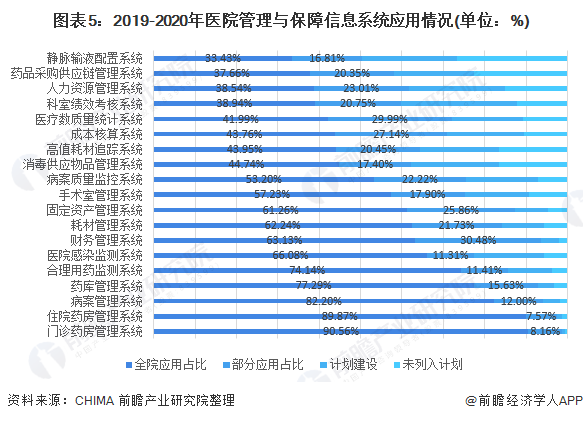

以医院管理与保障信息系统应用情况为例,根据中国医院协会信息专业委员会(CHIMA)关于1017家医院对医院管理与保障信息系统应用情况的调查结果分析显示,有921家医院全部应用了门诊药房管理系统,在所有应用中占比最高,为90.56%;

有310家医院部分应用了财务管理系统,在部分应用的系统中占比最高,为30.48%;有233家医院计划建设科室绩效考核系统,在计划建设的系统中占比最高,为27.93%;272家医院未将静脉输液配置系统列入建设计划,在未列入计划的系统中占比最高,为26.75%。

当前电子病历、互联网医院、医保IT建设处于高景气度时期。医疗端,电子病历的建设正处于三级医院有待达到4级,二级医院有待达到2级的阶段,行业空间规模大,景气度高,格局不断改善;互联网医院医疗领域建设热点,景气度也将持续高涨。

医保端,当前医保省级平台建设正加速推进,渗透率到达30%以上,空间释放节奏加快,景气度较高,后续医保控费方面IT系统的建设预计将接续医保领域景气度。

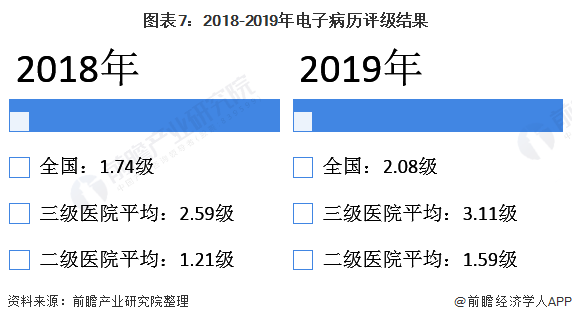

根据国家卫生健康委医政医管局副局长胡瑞荣在2020中华医院信息网络大会(2020 CHINC)上的讲话,截止2019年年底,全国共有7870家医院参与了“电子病历系统应用水平分级评价”,平均分为2.08级。

其中,参评三级医院2592家(占比94%),平均等级为2.81级(政策要求所有三级医院要达到分级评价4级以上);参评二级医院5097家(占比53%),平均等级为1.35级(政策要求二级医院要达到分级评价3级以上)。

注:级别越高,电子病历渗透率越高,其中0级为未形成电子病历系统,4级为全院信息共享,可实现初级医疗决策支持;8级为健康信息整合,可整合跨机构的医疗、健康记录。

5)知名风投纷纷布局,医疗信息化投资热潮不减

从我国医疗信息化投资力度来看,热潮不减。从2015年开始,我国医疗信息化的投资进入快速增长阶段。据IT桔子最新统计,2020年,医疗信息化行业的投融资案例总81起,投资金额达到131.65亿元,创下近年最高纪录。2021年1-4月,医疗信息化投资数量为33起,投资金额达到51.63亿元。

2、中国医疗信息化行业市场竞争格局分析:竞争格局或将走向集中,龙头企业更具优势

国内医疗信息化市场活跃着为数众多、规模不等的系统供应商。其中,硬件系统供应商相对集中,而软件系统供应商则比较分散。所提供的产品在价格(有的产品可以免费下载使用)、系统可靠性等方面差别明显。按竞争力划分,国内医疗信息系统供应商可分为“三大阵营”,竞争力依次递减。

第一梯队主要是大型跨国公司,代表企业有微软、思科、IBM等,这类公司因为拥有先进的技术研发能力、成熟的市场营销体系以及雄厚的财力,所以他们的目标客户是国内大型三甲医院;

第二梯队是卫宁、东软、东华、华为、方正等国内上市公司或大型公司,这类公司有较强的研发能力和本土优势,价格优势,所以和第一层级公司有一定竞争关系;

第三梯队的是创业公司,因为在技术和公司实力上不占优势,所以这类公司的主要竞争优势是价格低廉。

医疗信息化产业的竞争领域主要分为区域平台建设、医疗领域、医保领域、医药流通领域等四个大板块,其中以电子病历为代表的临床信息化是医疗IT企业近3年内竞争的主要赛道,但从10年维度来看,医疗IT企业将会在区域卫生平台、医保控费和医药流通行业信息化等方面进行长期竞争。

在目前电子病历赛道上,龙头公司都有布局,东华软件、卫宁健康在HIS阶段所涉及的医院最多,有优势;其余创业软件、思创医惠、万达信息处于第二梯队。

从业务布局上看,万达信息涉及面最广,其业务在全国性卫生平台、省级卫生平台、区域公共卫生平台、医疗、医保和医药等领域均有布局。而和仁科技和麦迪科技暂时仅在电子病历方面涉足。

从长久的发展趋势来看,医保、医药、卫生平台将会成为医疗IT企业主要布局领域,且综合能力强的公司将更具有竞争优势。

从中国电子病历系统主要厂商的市场份额来看,2019年中国电子病历市场领先的五个厂商的市场份额达到61.2%,市场集中度比较高。预计未来三到五年中,大型医院参与电子病历评级和互联互通测评仍将是电子病历发展的主要动力,在智能化医疗发展中也将逐步发力,电子病历市场的厂商集中度仍将保持较高水平。

整体来看,预计未来几年市场集中度将会有所提升。随着市场的日趋成熟,能够提供综合解决方案的厂商在市场中的领先优势渐渐明显,并且保持较高的增长速度,我国医疗信息化市场集中度将会逐步提高。

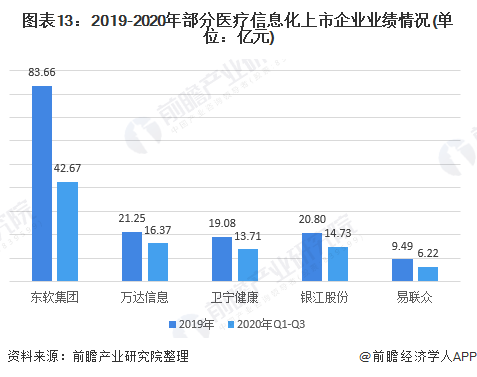

另外,综合能力强的企业,业绩表现抢眼。截至2020年前三季度,东软集团的营收规模达到42.67亿元;万达信息的营收规模达到16.37亿元;卫宁健康和银江股份营收规模分别达到13.71亿元和14.73亿元。

注:截至2020年4月13日,公司暂未发布2020年年报,故2020年数据更新至前三季度。

3、中国医疗信息化行业发展前景及趋势分析

——发展趋势分析:数字化转向平台正在快速部署

中国医疗信息化经过近二十年的发展,进入转型换挡期,从过去的以医疗服务信息化为中心的阶段,过渡到医保信息化和医药信息化快速发展阶段,进而升级到整个生命健康产业链集成化和协同化信息化发展阶段。

在这个转型过程中,基于云计算和大数据技术以及具有中台思维的数字化转向平台正在快速部署,支撑医疗、医保和医药各业务核心系统的建设和运行,并且支撑各种创新医疗应用系统建设和运行。数字化转型平台也在从独立的医疗或者医保部门向整个产业链扩展。

2)发展前景预测:2026年市场规模有望突破1500亿元

政府持续的医药卫生改革、医疗数字化转型升级及其所带动的医疗信息系统架构升级和新兴信息化技术应用是医疗信息化行业发展的三大推动力,而医疗信息系统架构的升级为IT厂商带来挑战也带来机会。

医院数据中心基础设施、医疗应用软件方面面临升级压力,同时在云计算、大数据、超融合IT基础设施产品以及人工智能、5G技术、机器人等领域也产生了很多机会。

前瞻结合IDC预测数据预计,未来5年我国医疗信息化行业仍将保持高速增长的发展态势,到2026年市场规模有望突破1500亿元。

更多数据及分析请参考于前瞻产业研究院《中国医疗信息化行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对医疗信息化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗信息化行业发展轨迹及实践经验,对医疗信息化行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »