行业深度!2021年中国废弃电器电子产品回收处理产业链现状、竞争格局及发展趋势

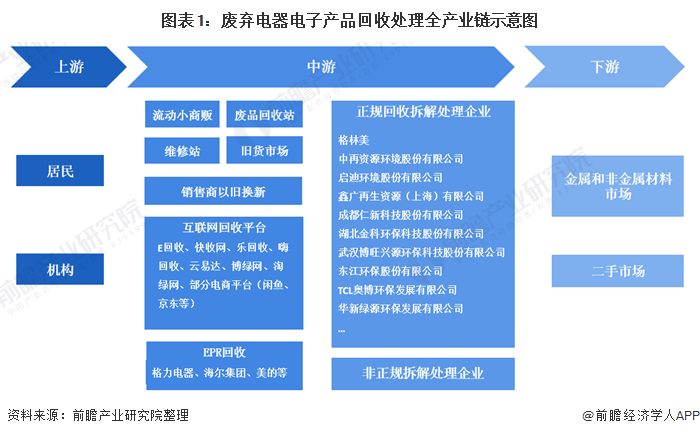

1、废弃电器电子产品回收处理产业链概览

废弃电器电子产品的回收处理活动,是指将废弃电器电子产品进行回收、拆解,从中提取物质作为原材料或者燃料,用改变废弃电器电子产品物理、化学特性的方法减少已产生的废弃电器电子产品数量,减少或者消除其危害成分,以及将其最终置于符合环境保护要求的填埋场的活动,不包括产品维修、翻新以及经维修、翻新后作为旧货再使用的活动。

废弃电器电子回收处理行业上游主要为居民及部分机构,下游主要为二手市场以及金属和非金属材料市场,我国废弃电器电子产品回收处理主要分为回收与拆解处理两个环节。

2、中国废弃电器电子产品回收处理产业链上游市场分析

随着我国经济高速发展与科技快速进步,人民生活水平不断提高,电器电子设备和机动车保有量不断增长并且更新换代周期有所缩短,电子废弃物、废旧电子设备、废旧家电的产生量保持逐年增长趋势,为电子废弃物、报废机动车拆解行业和废旧电子设备回收再利用行业提供了充足的原材料。

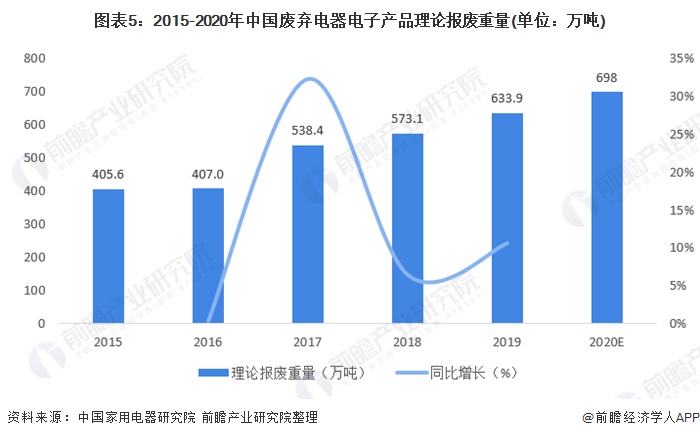

2019年中国家用电器研究院选取典型处理企业,持续对废弃产品的报废年限进行调研。根据市场供给模型测算废弃电器电子产品的理论报废量。2019年,中国家用电器研究院根据对废弃电器电子产品处理企业调研的实际情况,对测算结果进行超寿命数据和不可识数据修正。下文所列各类废弃电器电子产品理论报废量数据中,2015-2017年数据为未修正数据,2018-2019年数据为已修正数据。

1)废弃电器电子产品理论报废数量逐年上升,主要受手机理论报废量大幅增长影响

根据中国家用电器研究院数据显示,2015年以来,我国废弃电器电子产品理论报废数量整体呈上升趋势,理论报废重量逐年上升,2019年,我国14种废弃电器电子产品理论报废数量达62393万台。根据我国废弃电器电子产品理论报废量的变化趋势,2020年,我国废弃电器电子产品理论报废数量约达68690万台。

2010年,我国公布的《废弃电器电子产品处理目录(第一批)》中仅包含电视机、电冰箱、洗衣机、房间空调器以及微型计算机5种产品类型。2015年2月,相关部委公布《废弃电器电子产品处理目录(2014年版)》,自2016年3月1日起实施,《废弃电器电子产品处理目录(第一批)》同时废止。

在新公布的《废弃电器电子产品处理目录(2014年版)》中,类型有所增加,包含电视机、电冰箱、洗衣机、房间空调器、微型计算机、吸油烟机、电热水器、燃气热水器、打印机、复印机、传真机、固定电话、手机、监视器等14类产品。从各类废弃电器电子产品理论报废数量上看,2019年,手机理论报废量较大,远多于其他废弃电器电子产品,达28923万台。

具体来看,近五年来,手机报废数量占比均超45%,且通过比较手机理论报废数量与废弃电器电子产品总体理论报废量增速可知,二者变化趋势高度重合,由此推断,我国废弃电器电子产品理论报废数量快速增长主要受手机理论报废数量大幅增长的影响。根据往年手机理论报废数量平均占比情况分析,2020年,我国手机理论报废数量约达32920万台。

2)废弃电器电子产品理论报废重量逐年增长,首批目录产比报废重量占比较高

根据中国家用电器研究院数据显示,2015年以来,我国废弃电器电子产品理论报废重量逐年上升,2019年,我国废弃电器电子产品理论报废重量达633.9万吨,2020年约接近700万吨。

从报废重量上看,2019年,国家首批目录废弃电器电子产品报废重量占比达74%,其中,电冰箱、洗衣机、房间空调器、微型计算机、电视机占比分别为22%、14%、20%、2%、16%。

3)首批目录废弃电器电子产品理论报废重量逐年增长,微型计算机理论报废重量波动下降

电视机、电冰箱、洗衣机、房间空调器、微型计算机是我国《废弃电器电子产品处理目录》中的首批产品,具有社会保有量大,污染环境严重、危害人体健康,回收成本高、处理难度大和社会效益显著,是我国基金补贴以及政策扶持涉及的主要产品,在废弃电器电子产品回收处理行业中具有重要地位。

根据中国家用电器研究院数据显示,2015-2019年,我国废弃电器电子产品首批目录产品理论报废重量整体呈上升趋势,2019年达472.5万台。具体来看,我国电视机、电冰箱、洗衣机、房间空调器理论报废重量均呈上升趋势,微型计算机理论报废重量波动下降。

2019年,我国电视机、电冰箱、洗衣机、房间空调器、微型计算机理论报废重量分别为99.7万吨、141.8万吨、89.4万吨、128.1万吨、13.5万吨。2015-2019年,电视机、电冰箱、洗衣机、房间空调器、微型计算机理论报废重量分别以6%、17%、33%、14%、-3%的复合增长率增长,若以该增长率进行测算,2020年,我国废弃电器电子产品首批目录产品理论报废重量约达546万吨,电视机、电冰箱、洗衣机、房间空调器、微型计算机理论报废重量分别为106万吨、166万吨、119万吨、146万吨、9万吨。

3、中国废弃电器电子产品回收处理产业链中游市场分析

——废弃电器电子产品回收状况良好,回收数量、回收重量、回收价值逐年上升

近年来,我国废弃电器电子产品回收数量逐年上升,但增速趋于平缓。2018年,电视机、电冰箱、洗衣机、房间房间空调器、电脑的回收量约为16550万台,约合380万吨;2018年,废电视机和废电脑的回收价格相较于2017年有所回落但幅度不大,废洗衣机、废冰箱、废空调的回收价格相较于2017年有所上升。

根据变化趋势,2019年,我国废弃电器电子产品回收数量越达16685万台,约合386万吨;2020年约达16781万台,约合392万吨。

注:仅包含“四机一脑”5种产品

综合2018-2019年中国家用电器研究院公布的废弃电器电子产品修正的理论报废重量及商务部所发布的废弃电器电子产品回收重量可发现,2018-2019年,我国首批废弃电器电子目录产品理论报废重量高于回收重量,回收缺口上升。2019年,我国首批废弃电器电子目录产品回收缺口达86.5万吨,回收量占理论报废量比重为82%。根据变化趋势,2020年,回收缺口约达154万吨。

注:由于各机构统计口径与测算方式有所不同,可能存在一定误差。

从回收价值看,根据商务部数据,2015-2018年中国废弃电器电子产品回收价值整体呈增长趋势,2018年达133亿元。根据我国废弃电器电子产品回收数量与回收重量比率,2019年,我国废弃电器电子产品回收价值约达135亿元,2020年约达141亿元。

注:仅包含“四机一脑”5种产品

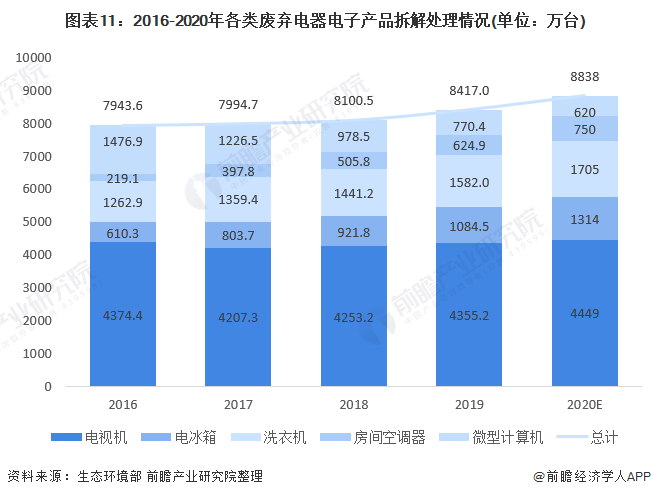

2)废弃电器电子拆解处理量逐年上升,微型计算机拆解市场反走下坡路

2016年以来,我国各类废弃电器电子拆解量逐年增长,2019年,共有29个省份的94家处理企业实际开展了废弃电器电子产品拆解处理活动,共拆解处理废弃电器电子产品8417万台(套),同比增长3.9%。

从变化趋势上看,2016年以来,电冰箱、洗衣机、房间空调器拆解量逐年增长,微型计算机拆解量逐年下降。具体来看,电视机拆解量较大,其次为洗衣机与微型计算机,2019年拆解量分别为4355.2万台、1582万台、770.4万台。

2016-2019年,电视机拆解量变化较为平稳,电冰箱、洗衣机、微型计算机拆解处理量分别以21%、8%、-20%的增长率复合增长,房间空调器增长率逐年下降,2020年约降至20%。依此增长率进行测算,2020年,电视机、电冰箱、洗衣机、房间空调器、微型计算机拆解量约分别为4449万台、1314万台、1705万台、750万台、620万台,总计约达8838万台。

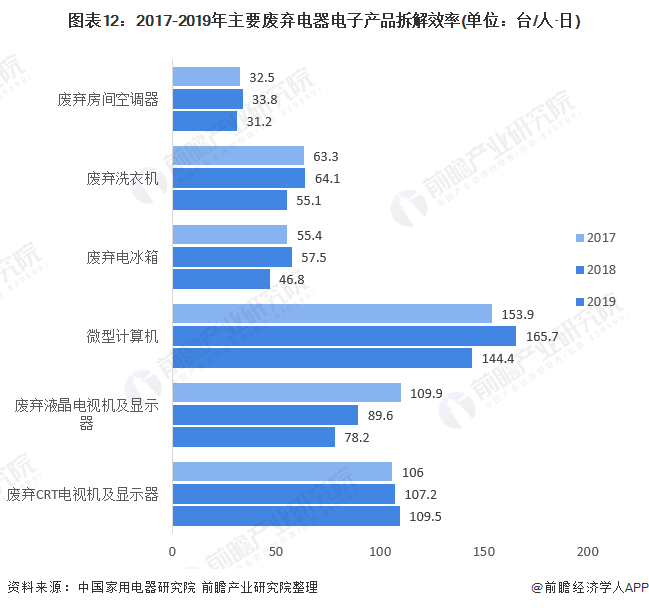

3)废弃液晶电视机产品拆解效率下降,其他产品拆解效率变化趋势并不明显

从拆解效率上看,2017-2019年,我国废弃液晶电视机产品拆解效率逐年下降,而其他废弃电器电子产品拆解效率变化并不明显。

4、中国废弃电器电子产品回收处理产业链下游市场分析

个体回收者或回收商再将废旧商品进行简单检测,能直接再利用的或经过修理后能使用的电器电子产品流入低收入家庭或农村等二手市场。若不能直接利用,则由专业的公司将其拆解为金属、塑料等原材料,或者深加工成各种其他产品。

目前很多零部件是没法直接使用的,尤其是基于产业化生产的要求,无法做到单独选出一些元器件重新利用,比如线路板,就会被完全拆解分离。经过拆解处理后的产品则流入金属或非金属材料市场。

有一些拆解处理废弃电器电子产品的个体手工作坊或乡镇企业,由于缺少专业技术及标准的废弃电子处理设备,采用简单的露天焚烧、强酸浸泡等原始落后方式提取贵金属,随意排放废气、废渣、废液,对大气、水质和土壤造成严重环境污染。

5、中国废弃电器电子产品回收处理市场竞争格局分析

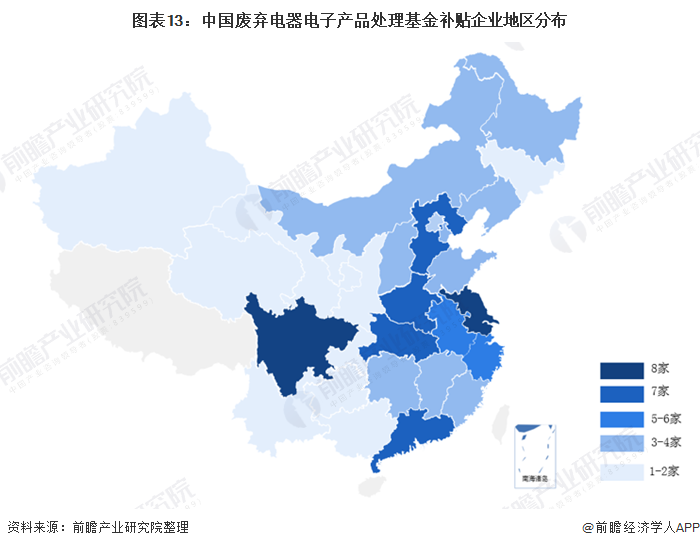

——基金补贴企业主要集中于东部地区,经济发达省市数量较多

2012年7月,财政部联合环保部、发改委、工信部发布《第一批废弃电器电子产品处理基金补贴企业名单》,2015年8月,财政部联合环保部、发改委、工信部发布《第五批废弃电器电子产品处理基金补贴企业名单》,根据五次基金补贴名单汇总可发现,共有110家企业入选废弃电器电子产品处理基金补贴企业名单。

从我国废弃电器电子产品处理基金补贴企业地区分布情况上看,我国废弃电器电子产品处理基金补贴企业主要集中于东部地区,经济较为发达的省市废弃电器电子产品处理基金补贴企业数量往往较多,主要原因可能是经济发达的地区电器电子产品更新换代频率较快,废弃电器电子产品回收处理行业上游供给较为充分。

成本居高不下压缩了企业的盈利空间,而与此同时拆解基金补贴的延迟发放又给企业发展带来重创。目前,我国废弃电器电子拆解行业收入主要来自于拆解物销售收入和拆解基金补贴,其中拆解补贴收入是企业最重要的收入来源。

然而,国内电废拆解基金补贴却存在严重的延迟发放问题。2018年9月,中国再生资源回收利用协会联合30家废弃电器电子产品拆解龙头企业“上书”财政部、生态环境部,恳求尽快发放延迟超30个月的基金补贴,该补贴款已累计80亿元左右,联名报告描述了国内110家拆解企业有近1/3勉强维持生存、1/3停产、1/3面临倒闭的发展困境。

2)行业集中度较高,2020年上半年林美废弃电器电子产品拆解量达380万台

2019年,生态环境部发布的四批废弃电器电子产品拆解处理技术复核情况的公示中涉及2016年第3季度到2019年第2季度。其中,2019年第1、2季度的公示数据,前5名集团处理企业(中再资环、格力、格林美、启迪以及TCL)的处理量占同期总处理量的55%。综合来看,我国废弃电器电子产品处理行业集中度较高。

具体来看,2020年上半年,格林美废弃电器电子产品拆解量达380万台,启迪环境废弃电器电子产品拆解量达119.48万台;2020年,TCL奥博(天津)环保发展有限公司废弃电器电子产品拆解量达245.3万台。

6、中国废弃电器电子产品回收处理行业发展趋势分析

——废弃电器电子产品处理基金补贴标准调整,拆解处理市场或将发生变化

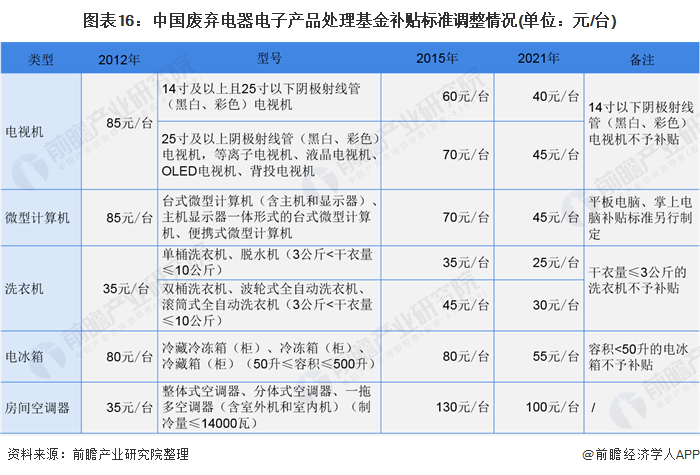

2012年5月至2021年3月,政府先后三次调整废弃电器电子产品处理基金补贴标准:2012年5月,财政部、环境保护部、国家发展改革委等多部委联合印发《废弃电器电子产品处理基金征收使用管理办法》,对处理企业按照实际完成拆解处理的废弃电器电子产品数量给予定额补贴。基金补贴标准为:电视机85元/台、电冰箱80元/台、洗衣机35元/台、房间空调器35元/台、微型计算机85元/台。

从政策效果上看,自2012年7月实施基金制度以来,已纳入基金补贴范围的“四机一脑”流入正规拆解渠道的回收率从20%跃升至40%,虽有大幅攀升,但回收种类仍以电视机为主,其余废旧家电回收量不足两成。

2015年12月,财政部、环境保护部、发改委和工信部四部委近日发布新版废弃电器电子产品处理基金补贴标准。相较于2012年发布实施的补贴标准,此次新版补贴标准调整主要是:电视机和电脑的补贴标准根据不同型号从85元/台下降到60元/台或70元/台;洗衣机大部分型号上调10元至45元/台;对空调的补贴则由原来的35元/台大幅上调至130元/台。

从政策效果上看,在2015年的基金补贴标准政策中,电视机、微型计算机补贴标准下降,房间空调器补贴标准上升,这在一定程度上对我国废弃电器电子产品拆解处理市场造成影响。2016-2019年,电视机与微型计算机拆解处理量占比逐年下降,电冰箱、洗衣机、房间空调器占比逐年上升。

2021年3月,《关于调整废弃电器电子产品处理基金补贴标准的通知》发布,对废弃电器电子产品处理基金补贴标准予以调整。其中,电视机补贴范围为40-45元/台,微型计算机45元/台,洗衣机25-30元/台,电冰箱55元/台,房间空调器100元/台。总体来看,与2015年基金补贴标准相比,补贴标准下降。

随着新的基金补贴标准实施,我国废弃电器电子回收处理行业市场格局或将迎来新的变化。

2)废弃电器电子产品拆解市场将规范化发展,正规拆解企业将占据优势地位

目前,我国废旧电器电子产品拆解主体分为两类,一类是具备一定处理规模、取得环保部门核准的正规拆解企业;另一类是家庭作坊式的个人或小企业。

此前,由于家庭作坊式的个人或小企业在环保、物流、税费方面成本较低,使得其可以通过提高收购价格回收更多的废旧电器电子产品,从而在废旧电器电子产品处理行业处于垄断地位;

而正规企业由于成本的先天劣势,难以与家庭作坊抗衡,从而面临废旧电器电子产品回收不足的境地,并且为达到拆解过程的环保标准,需要投入先进的拆解处理设备,拆解成本明显高于小作坊。

《废弃电器电子产品处理基金征收使用管理办法》出台,取得拆解资质、享受定向补贴的正规企业,能够用市场化的手段收购废品资源,扩大回收规模,并在规模化拆解的过程中通过深度拆解与深加工,提升拆解毛利率。

而没有补贴资质的家庭作坊式个人或小企业将面临淘汰或被整合的境地。行业将从无序竞争走向规范发展阶段,预计未来拆解市场将向取得拆解资质、享受定向补贴的正规企业集中,具有现代化、信息化回收系统与先进拆解生产线的大型企业,将在规模化回收拆解中受益,在市场竞争中占据优势地位。

更多行业相关数据及分析请参考前瞻产业研究院《中国废弃电器电子产品回收处理行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对废弃电器电子产品回收处理行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来废弃电器电子产品回收处理行业发展轨...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »