十张图带你了解2021年中国专用车市场销量现状、细分市场及竞争格局

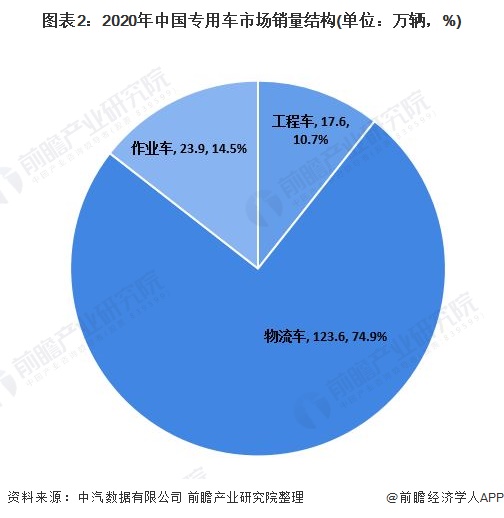

2020年中国专用车市场销量达到165.1万辆

随着我国汽车产业的快速增长,专用车在国民经济中的地位不断提升,并已成为支撑和拉动我国经济持续快速增长的支柱产业之一。2020年我国专用车销量165.1万辆,同比增长24.9%。

1、城镇化建设带动中国专用车需求增长

随着我国城镇化高速发展,各地基础设施建设投资增加,带动了我国专用车需求的增长。2014-2020年我国专用汽车的销量逐年增加。2020年我国专用车销量165.1万辆,同比增长24.9%。

其中物流类专用车销量123.6万辆,同比增长31.8%,市场份额为74.9%,较2019年同期提升了3.9个百分点;工程类专用车销量17.6万辆,同比提升32.9%,市场份额为1.6%,较2019年同期提升了.6个百分点;作业类专用销量23.9万辆,同比下滑4.8%,市场份额为14.5%,较2019年同期下滑4.5个百分点。

从月度销量趋势来看,2020年一季度,受新冠肺炎疫情影响,生产经营活动停滞,商用车市场需求受到抑制,专用车一季度销量大幅下滑;4月份之后,随着国内疫情逐步得到控制,生产生活有序恢复,同时,为拉动经济增长,中央及各地方政府纷纷加大基建投资力度,大量基建项目集中开工,专用车市场需求大幅增长,叠加国III淘汰政策,专用车销量出现井喷。

2、中国专用车细分市场分析

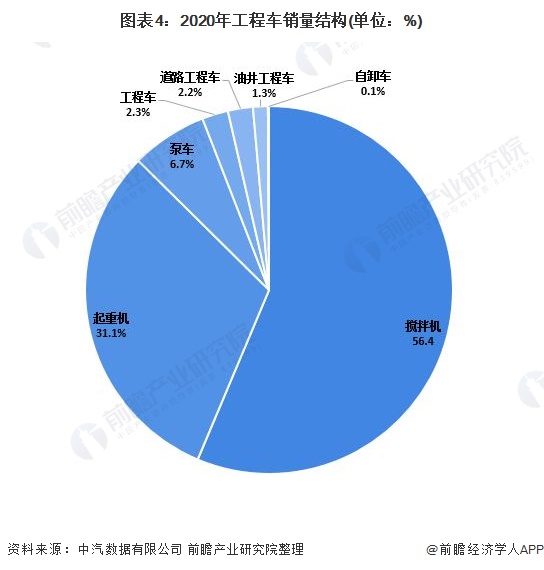

——工程车市场:泵车销量大幅增长

工程类专用车市场主要以搅拌车、起重机为主,2020年1-12月两者份额达到87.5%。

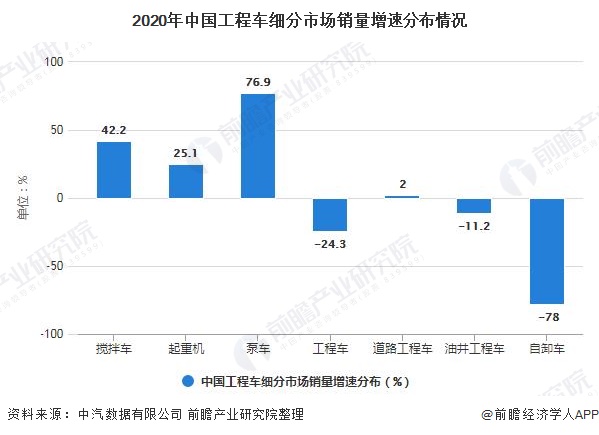

工程车销量增速与国内固定资产投资增速呈正相关关系。2020年,受基建项目集中开工的带动,工程车销量同比大幅增长,尤其是搅拌、起重机和泵车,销量分别同比增长42.2%、25.1%和76.9%。

从工程类专用车市场竞争情况来看,2020年共有275家企业实现销售,其中有10家企业销量超过5000辆。其中,三一汽车销量排名第一,为38537辆;销量TOP10企业市场集中度为80.3%,较2019年进一步提高了13.8%。

2)物流车市场:生鲜需求带动冷保车销量提升

物流类专用车市场主要以通用厢式车、仓栅车为主,2020年两者份额达到86.8%。其中,通用厢式车占比超过五成,达到50.4%。

从车辆用途来看,通用厢式车与仓栅车依然是物流市场的绝对主力,是各生产企业的必争之地。此外,随着国内居民生活水平的提高,居民对鲜果、蔬菜、肉类与海鲜的巨大需求以及政府对⻝品/药品安全的监管力度逐渐加强,刺激了冷链运输市场的发展,从而促使冷保车市场需求大增,220年1~12月销量同比增增长47.0%。

从物流类专用车市场竞争情况来看,2020年共有320家企业实现销售,其中有11家企业销量超过20000辆。销量TOP10企业市场集中度达到88.6%,较2019年提升了10.8个百分点。其中,北汽福田销量为247574辆,市场份额为20%。

3)作业车市场:医用车销量翻倍

作业类专用⻋市场主要以垃圾车、环卫车、服务车为主,220年1~12月三者份额达到69.9%。市场结构相对稳定。2020年新冠肺炎疫情突然袭来,负压式救护车等医用车需求激增,2020年医用车全年销量同比增105.3%,市场比重达到7.3%。

更多数据及分析请参考于前瞻产业研究院《中国专用车行业发展前景预测与领先企业技术研发进展分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对专用车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专用车行业发展轨迹及实践经验,对专用车行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »