行业深度!一文带你了解2021年中国健康体检行业市场规模、竞争格局及发展趋势

1、民营体检中心崭露头角,互联网巨头、金融巨头涉足健康体检产业

根据2009年卫生部《健康体检管理暂行规定》的定义,健康体检是指通过医学手段和方法对受检者进行检查,了解受检者健康状况、早期发现疾病和健康隐患的诊疗行为。具体来讲,健康体检包括收集健康信息、建立健康档案、评估预测健康走向、制定并实施健康计划及健康跟踪管理等。

健康体检产业上游主要包括相关仪器设备和医用耗材,;下游为个人客户或单位团体客户;中游包括公立体检中心和民营体检中心,目前民营体检中心发展迅速,市场份额稳步提升。

值得注意的是,互联网巨头与金融巨头等早已介入健康体检产业,并试图将体检与保险、购药、寻医等深度结合,完善检后服务,打造以健康体检为入口的健康管理体系。未来,在专业健康体检服务的基础之上,对体检对象进行健康管理或将成为行业新的发展方向。

2、中国健康体检行业市场规模及发展前景分析

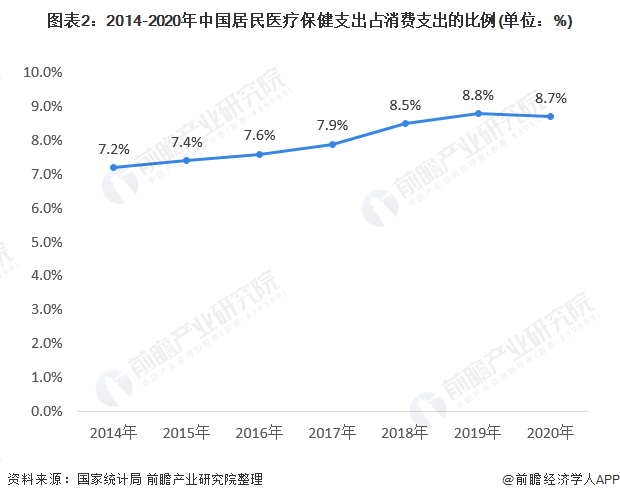

——城乡居民医疗保健支出占消费支出的比例持续增长

人们的消费能力是影响健康体检消费需求的重要因素。近年来,我国经济发展势头良好,人均可支配收入及消费能力逐年提高;随着城镇居民健康意识的逐步增强,居民的健康消费需求大幅增长,人均医疗保健支出自2000年起大幅增加,有力的推动了健康体检行业的发展。

近几年,我国居民的医疗保健支出占消费支出的比例整体上呈上升趋势。2020年,我国居民的医疗保健支出占比为8.7%,较2019年略有下降,其主要原因是新冠疫情防控下为防止聚集而导致的就诊人次下降以及国家对于新冠治疗费用的减免。但整体来说,2020年我国居民的医疗保健支出占比仍较2014年增长了1.5个百分点。

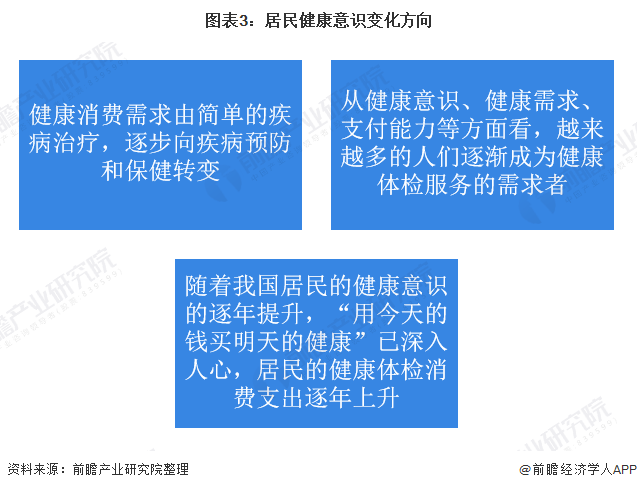

2)居民健康意识变化,健康体检需求增长

随着医学模式向以预防为主的健康管理转移以及新冠疫情带来的警醒,全社会对烈性传染病的事前预防、慢性病危险因素的早期筛查也日趋重视,整个社会都越来越意识到医疗预防工作的重要性。

目前,国人的健康意识,特别是城镇居民的健康意识在发生着巨大的变化,一定程度上也促进了健康体检需求的增长,为健康体检市场的发展打开了巨大的发展空间。

3)我国健康体检覆盖率较发达国家仍有较大差距

近几年,在上述利好因素的推动下,国民健康体检行业的市场需求旺盛,呈现井喷发展的趋势。从《中国卫生健康统计年鉴》披露的健康体检人次(统计口径:各类医疗机构健康检查人次合计)来看,我国健康体检人次从2017年的4.06亿人次增长到2019年的4.44亿人次,年复合增长率约为4.58%。按该复合增长率预计,2020年全年,我国健康体检人次有望达到4.64亿人次。

2019年,我国人口约为14亿人,由此可以推算2019年我国体检覆盖率仅为31.71%,而据沙利文披露的相关数据,以美国、日本为代表的发达国家在2017年其体检覆盖率就超过了70%,德国更是达到了95%以上,远远搞过了中国的体检覆盖率。可见,我国健康体检市场仍具有较大的发展空间。

4)中国健康体检市场规模或将突破3000亿元

据iiMedia Research披露,2018年我国健康体检市场规模达到了1511亿元。近年来,我国居民消费水平不断提高,健康体检意识不断增长,若我国健康体检市场规模以10%左右的年均增速增长,预计到达2025年,我国健康体检市场规模或将突破3000亿元

3、中国健康体检行业市场竞争格局分析

——民营健康体检迅速发展

我国健康体检市场的竞争者主要为公立体检中心和民营体检中心。其中民营的专业体检机构的兴起时间仅为十余年。

2009年3月,国务院出台《关于深化医药卫生体制改革的意见》,提出要积极促进非公立医疗卫生机构发展,形成投资主体多元化、投资方式多样化的办医体制。

2010年5月,《关于鼓励和引导民间投资健康发展的若干意见》出台,指出要支持民营医疗机构承担公共卫生服务、基本医疗服务和医疗保险定点服务。

2010年11月,另一份文件出台,《关于进一步鼓励和引导社会资本举办医疗机构的意见》要求放宽社会资本举办医疗机构的准入范围,鼓励社会资本进入医疗服务领域。私立医院受制于医生多点执业的实际操作难度,增长受限,但体检没有医生的限制,不需要承担诊断与药物流通功能,很快发展起来。

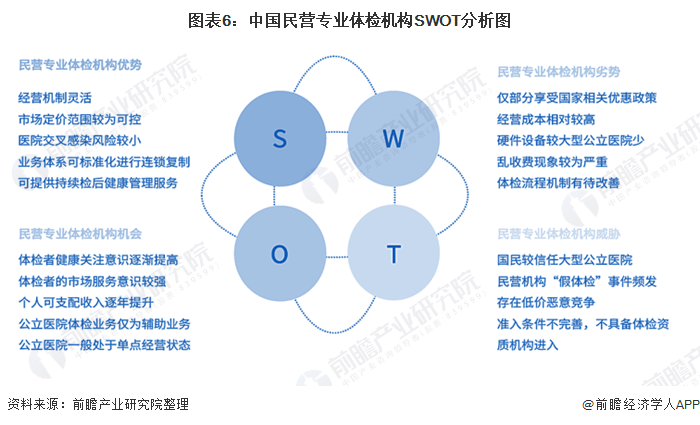

相较于公立体检中心,民营专业体检机构经营机制灵活,市场定价范围较为可控,凭借着这些优势,中国民营专业体检机构迅速发展。

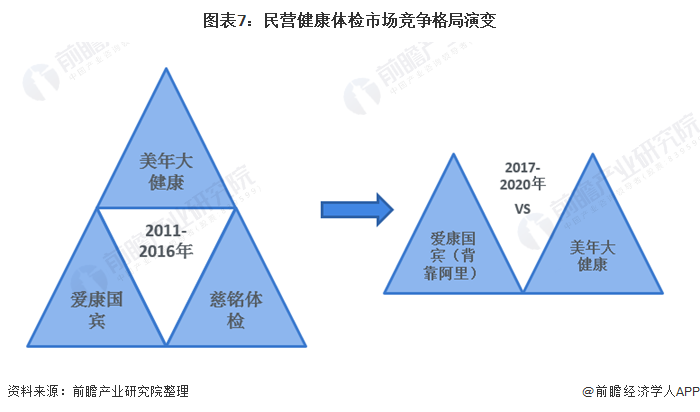

2)市场竞争格局由三足鼎立改成两强争霸

2004年,原解放军总医院肿瘤内科主治医师韩小红创立了慈铭体检,张黎刚创立了爱康网,俞熔创立了上海天亿(后更名为美年大健康产业);2007年,爱康网与上海国宾健检合并为爱康国宾;2011年,美年大健康产业与沈阳大健康合并,成为美年大健康,与爱康国宾、慈铭体检形成民营体检“三巨头”的竞争格局;

2011-2014年,民营体检连锁市场在一系列合并后起步,格局分散,慈铭体检、爱康国宾、美年大健康三者都以“自建+并购”的方式抢占市场。

2014年,慈铭IPO失败后,美年与慈铭签订收购协议,分两批收购慈铭股份;2017年7月,证监会并购重组委工作会议,美年大健康收购慈铭体检的交易获无条件通过,美年大健康与慈铭体检持续了三年的并购落下帷幕。

民营体检市场原本美年大健康、慈铭体检、爱康国宾“三国鼎立”的局面,随着美年大健康收购慈铭体检变为了“二元对立”。

近年来,随着我国专业体检市场日趋成熟,经营不规范、实力较差者正被逐步淘汰,市场的龙头仍旧由经营管理完善、信誉口碑较好的爱康国宾与美年大健康牢牢占据,市场集中度也在逐步提升。

3)爱康国宾私有化历程坎坷

爱康国宾是中国领先的提供体检和就医服务的健康管理机构,是由爱康网和国宾健检组建成立的联合服务机构。作为民营体检双雄之一的爱康国宾,自2015年8月开启私有化之路至今,期间与另一民营体检巨头美年大健康纠葛不断,阿里系、中国人寿等巨头也纷纷入局爱康国宾的私有化,如今终于尘埃落定。

2014年4月,爱康国宾在美国纳斯达克上市,股票代码KANG。2015年8月,爱康国宾CEO张黎刚及其附属实体、方源资本组成的财团的非约束力要约,准备以每股美国存托股(ADS)17.8美元的价格私有化爱康国宾。

2015年11月,美年大健康壳公司江苏三友宣布与平安、红杉、凯辉私募等多个公司组建买方团,向爱康国宾董事会及其特别委员会提交私有化要约。

2015年12月,爱康国宾启动“毒丸计划”,以阻止江苏三友的恶意收购;随后,引入云锋基金和中国人寿这些实力强大的伙伴作为后盾。

2016年6月,张黎刚撤回其私有化提案,随后美年健康撤回私有化要约,中国人寿也退出战局,云锋基金成为了爱康国宾私有化的惟一竞购方。2018年3月,爱康国宾接受由云锋基金和阿里巴巴发起的私有化收购要约。至此,爱康国宾私有化收官。

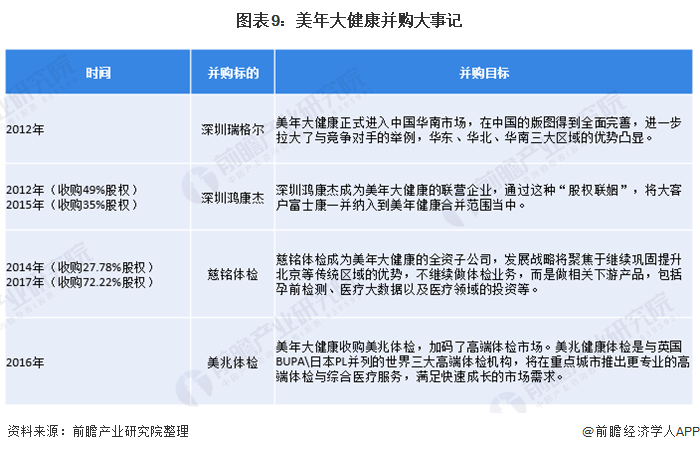

4)美年大健康不断并购扩张

近年来,布局极快、并购速度极为凌厉,美年大健康并购深圳瑞格尔、深圳鸿康杰、北京绿生源、武汉一博、常熟汉慈、贵州康源、安徽博瑞康、慈铭体检、美兆体检等等不同大小规模体检机构,迅速进入当地市场。

在成为龙头之后,以“上市公司+PE”方式不断做大生意、做大市值。目前美年健康集团旗下已拥有:美年大健康、慈铭体检、慈铭奥亚健康管理医院、美兆健康四大品牌体系。

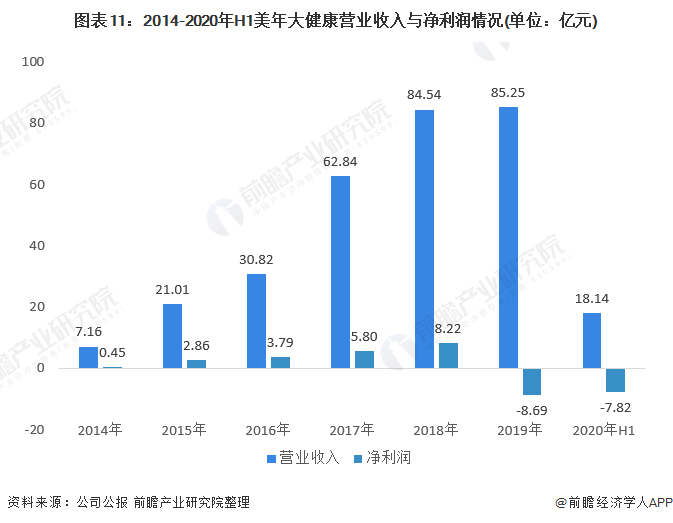

根据美年大健康2019年报,美年大健康2019年营业收入达85.25亿元,相比2016年营业收入30.8亿元翻一倍。其中,体检业务收入占据绝对主体地位,达96.7%。强大的营收能力的背后,是美年大健康通过收购、合并等手段的急速扩张,据美年大健康2019年度财报披露,到2019年底,美年大健康已在294个核心城市布局703家体检中心,在营632家(美年499家、慈铭88家、美兆奥亚共45家)。

2020年,受新冠疫情影响,美年大健康的业务在年初疫情期间受到了空前的冲击。体检中心无法开业,然而房屋租赁费用、仪器设备折旧、人员工资等运营压力持续存在,导致其营业收入大幅下降,净利润出现了明显的亏损(2019年的净利润亏损也是企业预计到了疫情期间可能出现的情况计提了商誉减值准备10.35亿元所致)。

但随着新冠疫情逐渐得到有效控制,美年大健康的业务逐渐恢复正常,截至2020年第三季度,美年大健康已实现营业收入44.19亿元,净利润-5.17亿元,较2020年上半年增长了2.65亿元。

4、中国健康体检行业投融资近况分析

2019-2020年,行业内发生较大的投融资事件有8起,金额最大的达到了10亿美元。

5、中国健康体检行业发展趋势分析

——中国健康体检市场模式发展趋势分析

健康体检市场模式的发展趋势主要体现在健康体检的连锁化及规模化经营、健康体检与健康管理的结合、健康体检服务与医疗服务的结合以及健康体检与健康保险的结合,其具体如下:

2)中国健康体检机构发展趋势分析

健康体检机构的发展趋势主要为医检分离、资质认证和行业整合。其具体如下:

综合来看,我国健康体检行业市场潜力较大,发展前景广阔,未来行业或将不断整合,与健康管理、医疗服务、健康保险等相结合实现规范化、标准化的发展。

更多本行业研究分析详见前瞻产业研究院《中国健康体检行业发展前景与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对健康体检行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来健康体检行业发展轨迹及实践经验,对健康体检行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »