深度解析!一文带你了解2021年中国天然气行业产业链现状、竞争格局及区域分布

2020年中国天然气消费量仍实现正增长

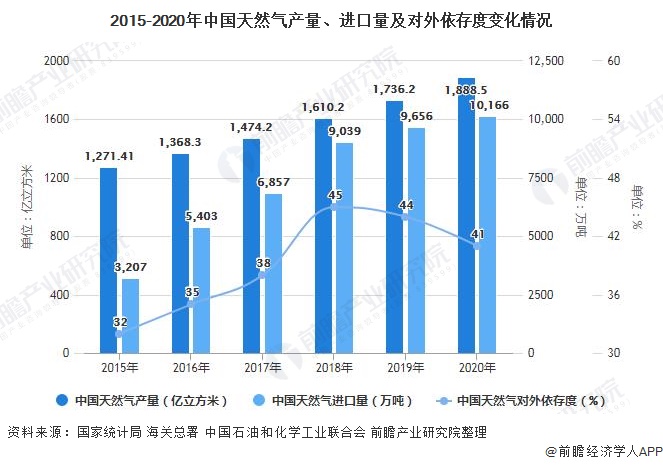

天然气产业链分为三个部分:上游勘探生产、中游运输以及下游分销,产业链较为完整,参与公司众多,发展格局较为稳定。上游天然气勘察开发方面,勘查投资达到历史最高,2020年产量增速高于消费量增速,对外依存度略有下降。

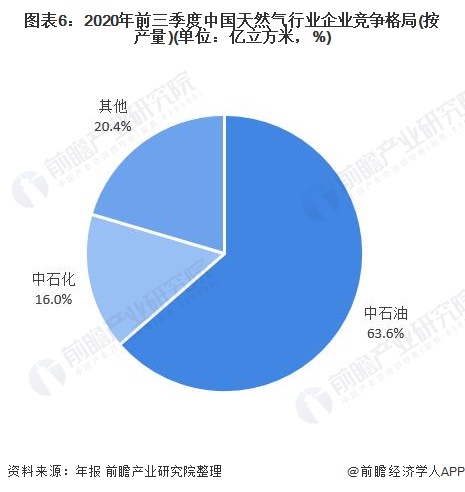

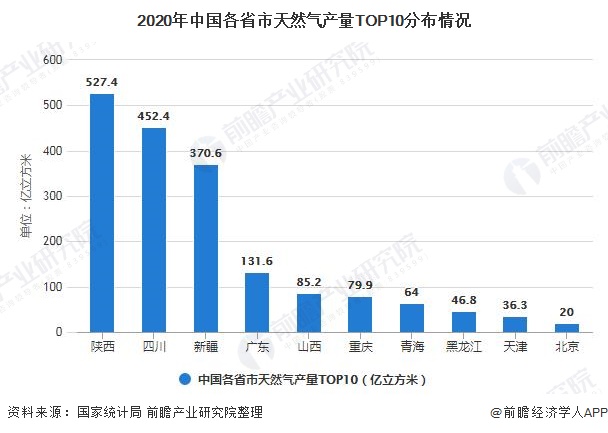

企业生产格局方面,中石油为国内最大的天然气供应商;区域生产格局方面,陕西、四川、新疆三大省份天然气产量占据71.33%,集中度较高,陕西天然气产量稳居第一位。

下游终端消费方面,虽然我国天然气能源消费占比远低于煤炭等能源,但是得益于天然气市场化改革,我国天然气消费不断增长,2020年面对疫情冲击,天然气消费仍实现4%以上的增长。

1、天然气产业链各环节发展格局较为稳定

天然气产业链分为三个部分:上游勘探生产、中游运输以及下游分销,产业链较为完整,参与公司众多,发展格局较为稳定。上游天然气勘探生产相关资源集中于中石油、中石化和中海油等综合油气公司,其他油气相关公司包括国新能源、蓝焰股份、中天能源等。此外,除了自身勘探生产之外还包括进口管道气,进口LNG部分;

中游运输包括通过长输管网、省级运输管道等;管道制造公司包括玉龙股份、全洲管道;液化与储运设备供应公司包括厚普股份、广汇能源等。

下游分销主要由燃气公司从事该项业务,燃气分销公司主要有百川能源、深圳燃气、大众公用、华润燃气、中国燃气等。除燃气分销以外,燃气公司主业还包括燃气接驳、燃气运营和燃气设备代销等,服务于居民、工商业等用户。

2、中国天然气对外依存度略有下降

在上游天然气勘察开发方面,2019年全国油气(包括石油、天然气、页岩气、煤层气和天然气水合物)勘查、开采投资分别为821.29亿元和2527.10亿元,同比分别增长29.0%和24.4%,勘查投资达到历史最高;截至2019年底中国天然气探明储量达59666亿立方米,新增探明地质储量8091亿立方米,同比下降2.7%。

我国天然气供给主要由国产气和进口气两大部分组成,2019年由于国产天然气增量有限,天然气累计产量1736.2亿立方米,同比增长8%;低于消费量增速9.4%,导致下游消费量的爆发只能靠进口来进行弥补。2019年中国进口天然气9656万吨(折合1352亿立方米),同比增加6.9%。

但是2020年我国天然气产量增长明显,2020年我国天然气累计产量1889亿立方米,同比增长8%;2020年我国天然气消费量同比增长约4.3%,产量增速高于消费量增速,使得对外依存度略有下降,截至2020年12月,我国天然气对外依存度下降至41%。

截至2019年底,其中,新增探明地质储量大于1000亿立方米的盆地有2个,分别为鄂尔多斯盆地和四川盆地。新增探明地质储量大于1000亿立方米的气田有3个,为鄂尔多斯盆地的靖边气田和苏里格气田,以及四川盆地的安岳气田。

天然气产量大于50亿立方米的盆地有鄂尔多斯、四川、塔里木、珠江口、柴达木和松辽盆地,合计产量达1352.68亿立方米,占全国总量的89.7%。

3、中石油为国内最大的天然气供应商

中国天然气生产企业景气指数不断上升,2020年3季度国内天然气生产企业运营状况有所改善,天然气产业产能利用、产能变化、企业产量和经营状况较上季度有小幅度上升。天然气生产企业景气指数上升为199.98,处于景气状态。

国内天然气主要由中石油、中海油等企业供应,国内最大的天然气供应商中国石油前三季度天然气产量约30798亿立方英尺(约为872亿立方米),占比64%。2020年中石油国内天然气产量当量首次突破1亿吨,同比增加116亿立方米,是年度增量最大的一年,天然气产量也首次超过其国内的原油产量。中石化前三季度国内共生产天然气218.67亿立方米,占比16.0%。

4、陕西天然气产量稳居第一位

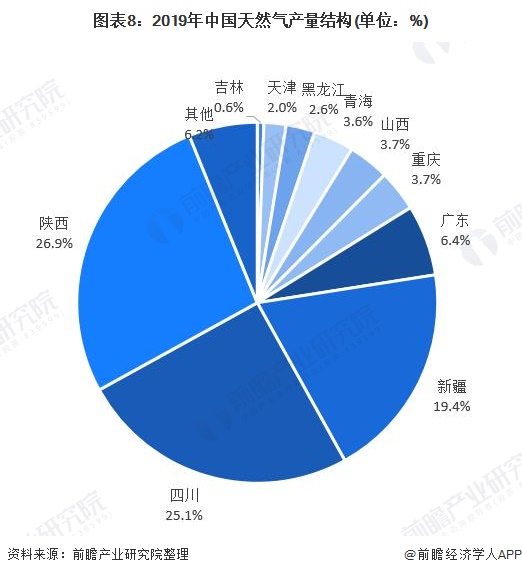

天然气生产区域分布方面,全国天然气产量最大的三个省份是陕川疆,2019年,陕西、四川的天然气产量均在400亿立方米以上,分别为473.42亿立方米和441.35亿立方米,占全国天然气总产量的比重分别为26.87%和25.05%,位居全国第一和第二;此外,新疆天然气产量为342.03亿立方米,也位于第一梯队。而我国其他省市的天然气产量则相对较少,占比不足10%。

2020年我国天然气产量再创新高,截至12月底,陕川疆天然气产量均超过2019年全年。陕西省的天然气产量主要来自长庆油田跟延长油田。尤其是长庆油田,2020年通过技术创新和管理创新的有机融合,致密气水平井初期单井产量提高30%以上。

天然气生产区域分布主要与其天然气资源密切相关,由于地理环境的原因,天然气产量分布较为集中,其中陕西、四川、新疆三大省份天然气产量占据71.33%,超过一半比重,2019年中国天然气产量TOP10省市占比达93.85%,集中度较高。

5、2020年中国天然气消费仍实现4%以上的增长

下游终端消费方面,当前,我国能源消费仍然以煤炭、石油等能源为主,煤炭能源消费占比达57.7%,石油能源消费占比达18.9%;天然气位居第三位,但是占比远低于煤炭,仅为8.1%。

虽然我国天然气能源消费占比远低于煤炭等能源,但是随着近年来国家处于环境保护、节约能源等方面考虑,作为清洁能源、煤炭能源的替代品,天然气需求近年来强劲增长。根据国家统计局数据,2019年,中国天然气消费量为3047.9亿立方米,较上年同期增长了9.4%。

2020年,伴随着新冠疫情的爆发,全社会对于能源和电力的需求下降。虽如此,天然气等清洁能源逆市实现正增长,但是增长趋缓。国家能源局发布的《中国天然气发展报告(2020)》指出2020年全国天然气消费量约3200亿立方米,同比增长4.3%。

注:2020年数据来源于国家能源局,其他数据来源于发改委。

我国天然气生产不仅能够供应国内消费,还能远销海外。从天然气出口情况来看,2015年至今,中国天然气出口规模波动变化。2019年,中国天然气及人造气的出口金额达到19.74亿美元,同比增长了9.2%,出口金额增速加快。2020年前11个月,中国天然气出口规模为19.2亿美元,同比增长达7.1%。

(注:以上天然气统计口径是SITC分类下的天然气及人造气。)

2019年以来,我国持续推进天然气市场化改革,从而推动了天然气行业的发展。上游环节放宽市场准入,激发勘探开发活力。中游环节实施运销分离组建国家油气管网公司,下游环节深化天然气价格改革,实施减税降费,扩大天然气消费。

2020年虽然面对新冠疫情冲击,中国天然气产业发展面临挑战,但是整体而言,天然气产业持续稳步发展的总基调不变,未来中国天然气产业将朝着高质量发展。

更多数据请参考前瞻产业研究院发布的《中国石油天然气开发行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

报告主要分析了中国石油天然气开发行业的发展环境;石油天然气资源勘探情况;国际石油天然气开发行业发展情况;中国石油天然气开发行业发展情况;石油天然气主要领域需求情况...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »