深度解析!一文带你了解2021年中国基因测序行业市场规模、投融资情况及竞争格局

中国基因测序行业未来仍具有巨大想象空间

近年来,基因测序行业得到迅速发展,吸引了大量资本和企业的进入。目前,在行业上游仪器设备环节,国外企业竞争优势显著,而在国内的基因测序与应用终端领域华大基因竞争力强劲。但是,基因测序技术在终端应用领域还未实现完全推广,未来发展仍具有巨大的想象空间。

基因测序是指通过一定的技术手段分析DNA或者RNA片段中的碱基序列,基因测序能够从血液或唾液中分析测定基因全序列,预测罹患多种疾病的可能性,基因测序技术能锁定个人病变基因,提前预防和治疗。

1、基因测序应用领域广泛,但尚未完全推广

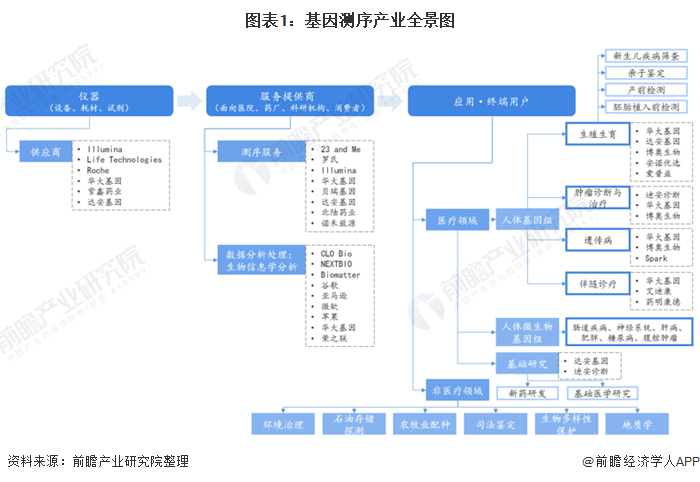

从基因测序产业全景图来看,基因测序产业链主要包括了上游仪器、中游服务提供商以及下游终端应用三个环节,产业链看似简单,但是其下游终端应用涉及领域覆盖面非常广,既包括医疗领域的人体基因组、人体微生物基因组以及基础研究领域,还包括非医疗领域的环境治理、石油存储探测、农牧业配种等。

从产业链整体上看,产业链上游的基因测序仪及配套试剂是整个产业链壁垒最高的部分。鉴于成本和技术难度等问题,国内进行测序设备研发的企业数量并不多。此外,技术发展初期,国外公司多以自主研发为主,逐渐走向并购整合道路,大公司的先发优势和技术壁垒早已建立,短期国外寡头垄断格局将持续,新进入者的机会渺茫。

目前基因测序在终端用户的应用还未完全推广开,这主要是受到了技术发展进程和成熟度的限制。从第一代DNA测序技术(Sanger法)问世以来,目前市场上已经有了四代基因测序方法,但第三代和第四代技术仍处于起步阶段,尚未完全投入到商用当中。

而2005年以来,第二代基因测序技术引领行业快速发展,并且由于其拥有高通量、低成本、测序时间短等诸多优势,至今第二代测序(NGS)在全球测序市场中仍占据主导地位。

2、中国基因测序市场规模较大

技术的快速进步,检测成本的持续下降,以研发生产检测平台为经营主体的国际龙头企业逐渐形成,为基因检测在更多场景上的应用实现可能,推动基因测序市场规模飞速发展,年均复合增长率达20%以上。据BBC Research数据显示,2019年全球基因测序市场规模约158亿美元,保持高速增长。

据Markets and markets公布的全球基因测序市场增长情况来看,亚太地区增速领先全球水平。其中中国和印度的市场增长率均超过了20%,是全球增长最快的国家。以中国为主的亚太地区将成为基因检测重要的市场之一。

2015-2019年,我国基因测序行业市场规模以约40%的年均复合增长率增长,2019年我国基因测序行业市场规模约为149亿元,总体来看我国基因测序市场规模较大。

3、政策助力基因测序发展,行业投资热情高涨

基因测序行业发展规划被国家层面行业发展规划政策密集提及,作为新兴的高科技产业,基因测序行业的发展对我国医疗水平的提升、医疗技术发展的推动有极其重要的作用。因此我国积极出台政策助力基因测序行业发展。

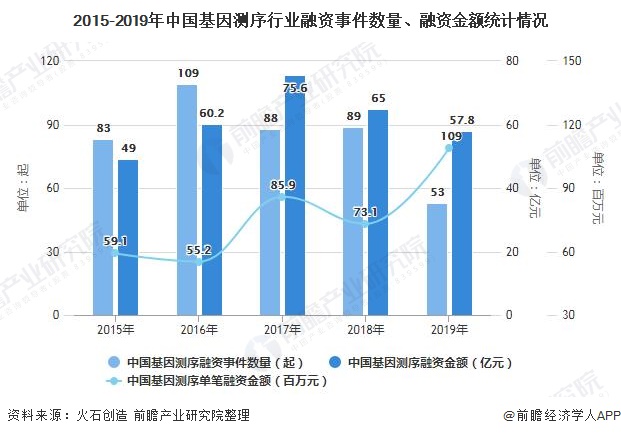

广阔的市场发展前景,加之政策的助力,必然会吸引大量资本的涌入。据火石创造数据,2015-2019年,全国基因测序融资事件422起,涉及金额308.6亿元。单次平均融资金额0.73亿元,单次最大融资金额是深圳华大基因股份有限公司D轮融资20亿元。

基因检测行业经过几年的疯狂成长后已渐趋理性。但是单笔融资金额数量却保持继续增长,与2016年相比,单笔融资金额数量已增长接近一倍,表明资本更青睐于成长性较好的企业,资金向行业头部企业流动的趋势明显。

区域方面,融资事件集中在中东部地区。北京市、广东省、上海市、江苏省、浙江省、四川省、湖北省是融资次数最多的省份,七省份占全国融资总数的95.0%,占全国融资总额的96.6%。

广州市、深圳市、苏州市、杭州市、南京市、成都市、武汉市是是融资次数最多的城市,七城市占全国融资总数的41.0%,占全国融资总额的38.4%。

4、上游国外头部企业寡头竞争,华大基因国内市场占优

在上游设备、试剂、耗材等供应环节,呈典型的寡头垄断竞争格局。基因测序仪处于基因测序产业链上游,技术壁垒较高,呈现寡头垄断的格局,测序仪生产商主要被Illumina、ThermoFisher、罗氏等跨国巨头垄断,Illumina、ThermoFisher占据全球市场接近90%的份额。

国内方面,以华大基因旗下华大智造为首的国内基因测序仪制造商逐渐兴起,并占据中国市场的可观份额。据华大智造,公司占据了中国二代测序(NGS)35%的市场份额。

5、中游竞争者激烈,本土企业占领当地市场

与由跨国厂商垄断的产业链上游相比,基因检测产业链中游整体竞争更为激烈。以中国的基因测序服务市场为例,近年来,我国大大小小的测序服务机构层出不穷,呈野蛮增长之势,目前已有200余家机构从事基因测序服务相关业务,主要分布在北京、上海、深圳、广州、杭州、武汉、苏州等经济发达的地区,竞争十分激烈。

而从全球范围来看,全球基因测序服务区域市场一般被本土的基因测序服务公司所占领。具体来看,在基因测序服务方面,美国的主要基因测序服务公司有Sequenom、Verinata Health、Ariosa Diagnostics和Natera等;

国内市场基因测序服务市场主要被华大基因及贝瑞基因所垄断,其他公司还包括达安基因、诺和致源、安诺优达等。而在生物信息分析方面,国外领先公司有CLOBio、NEXTBIO、Biomatter等专业的基因测序数据分析公司,以及包括谷歌、亚马逊、微软等在内的数据分析公司;国内市场则以华大基因和荣之联为主导。

6、下游竞争仍处起步阶段,华大基因优势显著

目前,对于基因测序下游应用终端领域而言,基因测序技术还未得到全面推广,市场竞争主要集中在医疗领域。同测序服务环节一样,国内市场华大基因具有明显的竞争优势;此外,达安基因、博奥生物等竞争力也相对突出。

在应用场景不断拓宽,测序能力进一步加强的共同促进作用下,全球基因测序行业市场规模将不断增长,中国基因行业市场规模虽然与全球头部企业差距较大,但是在国内市场中仍然占据较大的优势,未来要想提高国际市场份额,还需进一步加强技术研发,未来发展具有巨大的想象空间。

更多数据及分析请参考于前瞻产业研究院《中国基因测序行业市场前瞻与投资战略规划报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对基因测序行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来基因测序行业发展轨迹及实践经验,对基因测序行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »